In vielen Berufen werden Trinkgelder auf freiwilliger Ebene gezahlt. Ob es sich um einen Hotel- und Gastronomiebetrieb, den Friseur um die Ecke, Reinigungsunternehmen oder Handwerksbetrieb handelt.

Natürlich sind die Trinkgelder sehr unterschiedlich. Beim Friseur sind 1- 4 Euro üblich. Und neben dem geringen Verdienst, den Friseure haben, ist das Trinkgeld für die Aufbesserung der Haushaltskasse auch oft wichtig.

Der Bruttoverdienst eines Friseurs beträgt bei Vollzeit meist zwischen 1.400 und 1.900 Euro. Rechnet man ein durchschnittliches Trinkgeld von 2 Euro und 10 Kunden am Tag, dann ergibt sich ein Trinkgeld von 400 € pro Monat.

Bei einem Bruttogehalt von 1.600 € ergibt sich ein Nettoeinkommen von ca.1.150 € (Steuerklasse I). Mit dem Trinkgeld von 400 € pro Monat ergibt sich ein Betrag von 1.550 €.

Vergleicht man das Gehalt mit einem Angestellten, der kein Trinkgeld erhält, dann müsste dieser Angestellte Brutto ca. 2.350 € mtl. verdienen.

Für freiwillige Trinkgelder entfallen die Lohnsteuer und Sozialabgaben. Insoweit freut sich das Bedienungspersonal über das freiwillige Trinkgeld vom Kunden.

Da keine Sozialversicherungsbeiträge für freiwillige Trinkgelder abgeführt werden, ist die Rente jedoch erheblich geringer.

Und was ist mit der Rentenversicherung?

Der Angestellte mit einem Bruttogehalt von 2.350 € würde für das Jahr 2018 ca. 0,7601 Entgeltpunkte erhalten (Vereinfachte Darstellung-Rentenformel: Bruttojahresgehalt im Verhältnis zu allen Versicherten).

Ein Angestellter mit einem Bruttogehalt von mtl. 2.350 €

erhält hiervon ca. 76,01 %, also ca. 1.095,50 € – BRUTTO,

abzüglich 120 € (Kranken-/Pflegeversicherungsbeitrag)

= Netto-Rente 975,50 €

.

Der Friseur aus dem o. g. Beispiel würde aufgrund der Tatsache,

dass er für 400 € keine Beiträge zur gesetzlichen Rentenversicherung bezahlt,

eine mtl. Rente von ca. 745,93 € – BRUTTO,

abzüglich 72 € (Kranken-/Pflegeversicherungsbeitrag)

= Netto-Rente 673,93 €

erhalten.

Friseur – Brutto-Netto- TRINKGELD !!! – Und was ist im Alter mit der Altersversorgung?

Diese Werte gelten bei einem Rentenbeginn 2018. Beginnt die Rente 2040 ist die Rente voll zu besteuern, wodurch beim Durchschnittsverdiener die Steuern auf ca. 118 € ansteigen (nach heutiger Grundtabelle) .

Der Friseur würde ab der Rente in die Grundsicherung fallen. Die Grundsicherung ist von der Wohnregion abhängig. Durchschnittlich kann man davon ausgehen, dass eine gesetzliche Rente unter 800 € dazu führt, dass man eine Aufstockung bis zur Grundsicherung erhält.

Viele Arbeitgeber sind sich ihrer sozialen Verantwortung bewusst und ergänzen bei Arbeitnehmern bei einem Gehalt bis zu 2.200 € Monatsgehalt die Altersversorgung durch die BAV-Förderrente.

Hierbei bezahlt der Arbeitgeber umgerechnet pro Monat 40 € in eine betriebliche Altersversorgung, wodurch der Arbeitnehmer eine zusätzliche Altersversorgung erhält. Bei Teilzeitkräften werden meist 20 € bezuschusst.

Bei Arbeitnehmern, die später eine Grundsicherung erhalten, wird die betriebliche Altersversorgung zusätzlich gezahlt (Freibetrag: 100 € zu 100 %, darüber hinaus kleinere Anrechnung bis zu 208 € Zusatzrente).

Hierdurch würde der Friseur in unserem Beispiel ca.:

die Grundsicherung: ca. 800 €

zuzüglich max. 208 €

Gesamt 1.008 €

erhalten.

Für den Arbeitgeber entstehen viele Vorteile:

Der Arbeitgeber erhält direkt mit der Lohnsteuerabrechnung 30 % durch das Betriebsstättenfinanzamt zurück.

Intelligente Arbeitgeber nutzen diese Förderung auch werbewirksam. So gibt es eine Reihe von Kunden, die nicht nur nachhaltige Produkte, sondern auch die nachhaltige Unterstützung der Arbeitnehmer positiv bewerten. Hierbei handelt es sich oft um Kunden, die auch zur gehobenen Mittelschicht gehören.

Ein Friseur hat durchschnittlich etwa 200 Kunden pro Monat. Veranschlagt man – Brutto 40 € für die Zusatzversorgung

abzüglich 12 € Förderung durch das Finanzamt

ergibt sich ein Monatsaufwand von 28 €. Pro Kunde sind dies dann 14 Cent pro Haarschnitt.

Ein weiterer Effekt ist die Personalbindung. Gerade im Friseurhandwerk ist die Fluktuation sehr hoch.

Wenn der Arbeitgeber die betriebliche Altersversorgung gezielt einsetzt und bei den Arbeitnehmern publiziert, dann verringert sich hierdurch auch die Fluktuation.

Bei der Umsetzung sind wesentliche Details zu beachten, damit eine Unterstützung in der betrieblichen Altersversorgung reibungsfrei funktioniert.

Lassen Sie sich durch einen Betriebswirt für betriebliche Altersversorgung individuell informieren.

Betriebswirt für betriebliche Altersversorgung (FH)

Einfach auf eine der beiden Telefonnummern klicken und wir können einen Termin vereinbaren und die Details, die zu beachten sind bei einer Tasse Kaffee besprechen.

Die Renten sind Brutto. Mindestens die Krankenversicherung muss noch abgezogen werden. Und ab und zu auch noch Steuern.

Anzumerken ist auch, dass Rentner neben der gesetzlichen Rente auch andere Einkünfte haben (z.B.: neben Altersrente eine Witwenrente oder betriebliche Altersversorgung, private Rentenversicherung, Rüruprente, Riesterrente, Mieteinkünfte, Dividenden aus Aktien, Zinsen aus Geldanlagen).

Grundsicherung erhalten in Deutschland lediglich 3,6%. Dies liegt daran, dass bei der Berechnung der Grundsicherung auch andere Einkünfte berücksichtigt werden.

Insoweit ist es zwar richtig, dass viele Rentner (jeder 2.Rentner) eine Rente unter 800 Euro erhalten, jedoch

– entweder ein Ehepartner eine höhere Rente erhält

– oder noch andere Einkünfte vorhanden sind.

Bei Unternehmern bzw. Selbstständigen, bei denen die Rente unter 800 Euro liegt, ist es teilweise auch möglich, dass sie nur kurzzeitig in die gesetzliche Rentenversicherung eingezahlt und dann durch Pensionszusage, Unterstützungskasse, Direktversicherung, Pensionskasse, Pensionsfonds, Rüruprente oder anderweitig vorgesorgt haben.

Bei Single-Selbstständigen ist jedoch ein größerer Anteil vorhanden, der im Alter nicht – oder zu gering – vorgesorgt hat.

Deshalb ist es auch sinnvoll, dass Selbstständige ab 2020 (Rentenpaket II) zu einer Rentenvorsorge verpflichtet werden.

Die Grundsicherung wird dann gezahlt, wenn die gesetzliche Rente unter ca 800 Euro liegt.

Wer zusätzlich Geld in der

Riesterrente,

Rüruprente,

privaten Rentenversicherung

betrieblichen Altersversorgung

angespart hat und hieraus eine Rente bezieht, erhält diese Rente zusätzlich (Freibetragsrechnung: Einkommensfreibetrag in der Grundsicherung im Alter und der Sozialhilfe: ein Freibetrag in Höhe von (mindestens) 100,– € und höchstens 208,– € für Alterseinkünfte, die auf freiwilligen Einzahlungen beruhen.)

Insoweit ist es auch für Geringverdiener interessant, eine zusätzliche Altersversorgung aufzubauen.

Ebenso kann der Rentner noch bis zu 200 Euro zusätzlich als Übungsleiter ohne Anrechnungen erhalten § 3 Nr. 26 EStG).

Bestenfalls könnte ein Rentner mit Grundsicherungsspruch mtl. ca. 1.200 Euro beziehen.

Weitere Informationen zur seit 1.1.2018 geltenden Berechnung bei der Grundsicherung:

Innere Kündigung – Insolvenzgefahr für Unternehmen

Innere Kündigung – Lebenszyklus von Mitarbeitern

Drei von vier Beschäftigte machen Dienst nach Vorschrift. So mancher Unternehmer hat noch nicht erkannt, dass das Personal heute die Mangelware darstellt und eine erhebliche Gefahr einer zukünftigen Insolvenz besteht.

Die Gründe sind vielfältig…. oft sind es die Kleinigkeiten. Gründe sind z.B.

1. Fehlendes authentisches Verhalten sowie nicht zuhören können von Führungskräften

2. Streit innerhalb von Organisationseinheiten und somit Ablenkung vom wirklichen Ziel der Tätigkeit. Meist wird dies durch zwischenmenschlichen Beziehungen verursacht und dann auf betriebliche Probleme übertragen. Dies ist vermeidbar, wenn die wesentliche Gesprächsebene auf der „Erwachsenenebene“ konzentriert bleibt (Modell der Transaktionsebene).

3. fehlende Unterstützung, auch bei der Mitarbeitervorsorge in

• der betrieblichen Vorsorge (bAV, bKV, Gesundheitsvorsorge,

• Fortbildung).

Gerade Punkt 3 ist für die langfristige Personalbindung wichtig.

HR-Berater kennen aus dem Personalmarketing dieses Problem (Lebenszyklus im Personal). Der Begriff stammt aus dem Produktmarketing und ist auch auf Personal übertragbar.

Der Lebenszyklus bei Produkten ist demnach in 4 Phasen unterteilt:

• Einführungsphase

• Wachstumsphase

• Reife/-SättigungsphaseRückgangs

• Degenerationsphase.

Beim Personal können diese einzelnen Phasen wie folgt umschrieben werden:

• Einführungsphase: Personalsuche, Personalauswahl, Einstellung, Einarbeitung (Probezeit bzw. Befristung)

• Wachstumsphase: Der Mitarbeiter ist motiviert

• Reife-/Sättigungsphase

• Degenerationsphase

Literaturempfehlung: www.bav-Leitfaden.de

Sinnvoll ist bereits in der Wachstumsphase die betriebliche Förderung durch ein Stufenmodell einzusetzen.

Beispiele:

• Arbeitgeberzuschuss zu der betrieblichen Altersversorgung (Höhe nach Beschäftigungsdauer)

• Betriebliche Gruppen-Unfallversicherung

• Betriebliche Krankenversicherung

• Gesundheitsförderprogramm

• Fortbildungen

Diese Förderungen sollten zwischen der Wachstumsphase und Degenerationsphase aufgeteilt werden.

Natürlich ist der Mensch kein lebloses Produkt und unterliegt auch betriebseigenen Einflüssen.

Hilfreich kann hier auch die Fortbildung in der Psychologie sein (Transaktionsanalyse, Literaturempfehlung: „Ich bin o.k.-Du bist o.k. “ von Thomas A.Harris).

Ein wesentlicher Bestandteil bei innovativen Unternehmen bei der Personalführung ist heute jedoch die betriebliche Altersversorgung.

Dies spielt bei der Personalsuche und auch bei der Mitarbeiterbindung eine zunehmende Rolle, wobei hier der passende Mix – je nach Unternehmen – entwickelt werden muss.

Wie wichtig es wird, dass Deutschland in den kommenden 15-30 Jahren mehr Fachkräfte erhält, wird deutlich, wenn man die Anzahl der Erwerbstätigen betrachtet. Sie fällt von derzeit 44.4 Mio. in 25-30 Jahren auf rund 32 Mio. Erwerbstätige.

Ohne Zuzug von Fachkräften und auch anderer Erwerbstätigen wird es nicht ausreichend viele Erwerbstätige geben.

Die Sozialversicherung funktioniert als Umlagesystem (gesetzliche Krankenkasse, Pflegeversicherung, Rentenversicherung).

Der demografische Wandel führt zeitgleich zu einer erheblichen Zunahme von Rentnern.

Wenn die Anzahl der Rentner zunimmt und zeitgleich weniger Erwerbstätige als Beitragszahler vorhanden sind, dann können die Renten nicht in der bisherigen Höhe gezahlt werden.

Gleiches gilt auch in der gesetzlichen Krankenversicherung:

Auch wenn Rentner Krankenversicherungsbeiträge bezahlen, der Effekt ist: Je älter der Durchschnitt der gesetzlich Krankenversicherten ist, desto höher steigen die durchschnittlichen Leistungsausgaben an.

Für Unternehmen wird es hierdurch erschwert neue Arbeitnehmer zu gewinnen, wenn zu wenig Erwerbstätige vorhanden sind. Nicht nur die Gewinnung von Arbeitskräften, sondern auch die Bindung von vorhandenen Personal wird durch das zu geringe Arbeitnehmerangebot schwierig.

Arbeitgeber sind gut beraten, sich über Bindungsmöglichkeiten zu informieren und das Arbeitsplatzangebot attraktiv zu gestalten. Hierbei spielt nicht nur das Nettogehalt eine Rolle, sondern auch viele Förderangebote.

Ein intelligenter Mix ist hier gefragt.

Nun könnte der Einwand kommen, dass man durchaus aus dem Ausland leicht Erwerbstätige (auch Fachkräfte) gewinnen könnte.

Dies wird aufgrund der Fremdenfeindlichkeit von AFD, rechtspopulistischer Splittergruppen immer schwieriger, wie der nachfolgende Link zeigt.

AFD & Co. Hinterlässt bereits Spuren bei im Ausland lebenden Menschen, die sich beruflich verändern wollen und bereit sind, in ein anderes Land zu ziehen.

Artikel aus Welt:

„Umfrage unter Expats: „Sehr kaltes Land“ – Fachkräfte fühlen sich in Deutschland nicht willkommen

Die Bundesrepublik gehört laut einer Umfrage zu den drei Ländern, in denen ausländischen Fachkräften die Eingewöhnung am schwersten fällt. Sie haben Schwierigkeiten, deutsche Freunde zu finden. Und kritisieren „Engstirnigkeit“.

Mehr eigene Erwerbstätige zu erhalten wird in den kommenden 15-30 Jahren auch dann nicht möglich sein, wenn die Geburtenrate von derzeit 1,5 auf sofort 2,1 Kinder ansteigt. Denn rechnerisch müsste:

1. Jede 2. Frau sofort ein Kind bekommen (jede Frau zwischen Geburt bis zum Tod)

2. die Neugeborenen sofort arbeitsfähig sein. Bis ein Kind arbeiten kann, vergehen jedoch im Durchschnitt 17-29 Jahre.

Die derzeitige Fremdenfeindlichkeit von rechtspopulistischen Menschen und das „Wegsehen“ oder „Zurückhaltung der Meinung“ sorgt jedoch nicht zu einem Willkomnensein von Fachkräftem, die wir dringend benötigen (auch im Gesundheitsbereich Pflegekräfte oder auch im Handwerk).

Pensionskasse Bundesverfassungsgericht kassiert Urteil des Bundessozialgerichts

Pensionskasse Privat fortgeführt – Versorgung bleibt beitragsfrei – Bundesverfassungsgericht kassiert Urteil des Bundessozialgerichts aus 2014 –

Die Verbeitragung in der KVdR (Krankenversicherung der Rentner) von Pensionskassen für privat fortgeführte Beitragszahlungsanteile ist nicht verfassungskonform. Somit ist in diesem Punkt eine Gleichbehandlung von Direktversicherungen und Pensionskassen wieder hergestellt.

Drei von vier Beschäftigte machen Dienst nach Vorschrift. So mancher Unternehmer hat noch nicht erkannt, dass das Personal heute die Mangelware darstellt und eine erhebliche Gefahr einer zukünftigen Insolvenz besteht.

Die Gründe sind vielfältig…. oft sind es die Kleinigkeiten. Gründe sind z.B.

1. Fehlendes authentisches Verhalten sowie nicht zuhören können von Führungskräften

2. Streit innerhalb von Organisationseinheiten und somit Ablenkung vom wirklichen Ziel der Tätigkeit. Meist wird dies durch zwischenmenschlichen Beziehungen verursacht und dann auf betriebliche Probleme übertragen. Dies ist vermeidbar, wenn die wesentliche Gesprächsebene auf der „Erwachsenenebene“ konzentriert bleibt (Modell der Transaktionsebene).

3. fehlende Unterstützung, auch bei der Mitarbeitervorsorge in

• der betrieblichen Vorsorge (bAV, bKV, Gesundheitsvorsorge,

• Fortbildung).

•

Gerade Punkt 3 ist für die langfristige Personalbindung wichtig.

HR-Berater kennen aus dem Personalmarketing dieses Problem (Lebenszyklus im Personal). Der Begriff stammt aus dem Produktmarketing und ist auch auf Personal übertragbar.

Der Lebenszyklus bei Produkten ist demnach in 4 Phasen unterteilt:

• Einführungsphase

• Wachstumsphase

• Reife/-SättigungsphaseRückgangs

• Degenerationsphase.

Beim Personal können diese einzelnen Phasen wie folgt umschrieben werden:

• Einführungsphase: Personalsuche, Personalauswahl, Einstellung, Einarbeitung (Probezeit bzw. Befristung)

Sinnvoll ist bereits in der Wachstumsphase die betriebliche Förderung durch ein Stufenmodell einzusetzen.

Beispiele:

• Arbeitgeberzuschuss zu der betrieblichen Altersversorgung (Höhe nach Beschäftigungsdauer)

• Betriebliche Gruppen-Unfallversicherung

• Betriebliche Krankenversicherung

• Gesundheitsförderprogramm

• Fortbildungen

Diese Förderungen sollten zwischen der Wachstumsphase und Degenerationsphase aufgeteilt werden.

Natürlich ist der Mensch kein lebloses Produkt und unterliegt auch betrieblichen und betriebsexternen Einflüssen. Hilfreich kann hier auch die Fortbildung in der Psychologie sein (Transaktionsanalyse, Literaturempfehlung: „Ich bin o.k.-Du bist o.k. “ von Thomas A.Harris).

In vielen Bundesländern kann dies auf den Anspruch auf Bildungszeiturlaub angerechnet werden.

Ein wesentlicher Bestandteil bei innovativen Unternehmen bei der Personalführung ist heute jedoch die betriebliche Altersversorgung.

Dies spielt bei der Personalsuche und auch bei der Mitarbeiterbindung eine zunehmende Rolle, wobei hier der passende Mix – je nach Unternehmen – entwickelt werden muss.

Beratungen kosten Zeit. Und die nicht nur vor der Beratung durch Analyse, sondern auch erhebliche Nachbearbeitung. Dies ist auch in der Finanzbranche im Vergleich zu der Renovierung der eigenen vier Wände nicht anders.

Nimmt man die Badezimmer-Sanierung als Beispiel, dann berechnet der Handwerker seine Stunden und erhält zusätzlich durch den Mitverkauf von WC, Dusche, Badewanne, Spiegelschrank oder anderen Utensilien auch Provision.

Auch in anderen Branchen sind diese Kombinationen durchaus normal.

Beispiel:

– KfZ-Werkstatt Audi, Reparaturkosten pro Stunde: 120 Euro +MWSt + Provision (Differenz von Händlerverkaufspreis zu Händlereinkaufspreis bei Ersatzteilen)

– Badsanierung: Stundenpreis ca 77-100 Euro + Provision bei den einzelnen Teilen

– usw.

Vergleicht man die Beraterhonorare in der Finanzdienstleistung, so sind hier Tagessätze von 1.160-1.590 Euro üblich.

Firmen und vermögende Kunden können sich dies leisten.

Für den Durchschnittsbürger und den „kleinen Mann“ jedoch oft nicht finanzierbar.

Versicherungsvermittler erhalten in der Regel ausschließlich eine Provision und kein Beratungshonorar. Honorarberater dürfen keine Provision nehmen, werden aber gegen Honorar bezahlt.

Eine Provisionsdeckelung führt dazu, dass die Beratungsqualität erheblich abnimmt und der „kleine Mann“ keinen vernünftigen Berater findet.

Nimmt man noch spezielle Bereiche hinzu (z. B. betriebliche Altersversorgung oder die komplexe Welt Vermögensübertragung oder die heutige Altersversorgung), dann ist das notwendige Fachwissen aus den unterschiedlichen Rechtskreisen enorm (Arbeitsrecht, Einkommensteuer, Erbschaftsteuer, Körperschaftsteuer, HGB, Erbrecht, Sozialversicherung, Versicherungsrecht).

Der Durchschnittsbürger oder auch Klein- oder Mittelständler ist damit total überfordert.

Konsequenzen sind, dass viele Menschen ihre Versorgungssituation nicht mehr kennen und natürlich keinen Berater auf Stundenbasis sich leisten können und gut ausgebuchte Vermittler für kleine Geschäfte oft auch „keine Zeit“ hat oder leider oberflächlich und schnell die Beratung durchführt.

Verständlich, wenn man dies auch aus Sicht der Vermittler einmal betrachtet.

Die Beratung über eine Privathaftpflichtversicherung dauert auch oft etwas länger, wenn man die Risiken analysiert, bespricht und dann eine Vermittlungsprämie von beispielsweise 50 Euro erhält.

Eine ähnliche Situation ist auch in der Altersversorgungsberatung, wenn für einen Arbeitnehmer die Versorgungssituation ermittelt wird.

Es sind oft viele Schritte notwendig (näheres demnächst in einem weiteren Blogbeitrag).

Analyse der bestehenden:

– gesetzlichen Rente/Versorgungswerk

– betrieblichen Altersversorgung

– privaten Versorgung

– Sparvermögen

– Berufsunfähigkeitsversicherung

– Berechnung der Steuern (die bei allen Versorgungen anders ist)

– fälliger Krankenversicherungsbeitrag

Und anschließend die Ermittlung des passenden Versicherungsschutzes mit den passenden Produkten (zB freiwillige Beiträge in GRV, Riesterrente, Rüruprente, betriebliche Altersversorgung, private Rentenversicherung).

Dies erfordert nach der Erstberatung zunächst eine Bestandsaufnahme und anschließenden Analyse.

Rechnet man die Zeit, die hierfür notwendig ist, dann ergibt sich – auch bei einem Arbeitnehmer mit einem Durchschnittsverdienst von jährlich ca 37.500 Euro folgender Zeitaufwand:

– Erstgespräch mit Bestandsaufnahme: 3-4Stunden

-Analyse mit Recherchen 3-5 Stunden

– Erstellung der passenden Angebote: 2 Stunden

– zweiter Termin: 2-4 Stunden

– ggf 3. Termin mit Antragsausfüllung: 2-3 Stunden

– Nachbearbeitung: 1 Stunde

Gesamtzeit: 13 – 19 Stunden

Bei einem Stundenlohn von 77 Euro (Handwerkerstundenlohn) müsste der Berater zwischen 1.001 Euro und 1.463 Euro in Rechnung stellen.

Eine KFZ-Werkstatt würde 1.856,40 Euro bis 2.713,20 Euro in Rechnung stellen.

Auch bei Geringverdienern mit einem Einkommen von 2.200 Euro ist die Beratung nicht wesentlich kleiner.

Konsequenz: Leittragende einer Provisionskappung sind die „kleinen Leute“, die zunächst schlechter abgesichert und schlechter versorgt sind.

Eine schlechtere Versorgung führt letztendlich zu einer überproportional ansteigenden Sozialhilfe.

#Steve #Jobs war ein sehr innovativer Mann, der auch wusste, welche Produkte und welches Know-how er zukaufen musste.

Beispiel aus den Anfängen: Die #Computermaus wurde 1963 entwickelt (Prototyp). #Apple kaufte die Weiterentwicklung für 1.000 USD.

Die grafische Benutzeroberfläche und Bedienung mit der Maus (Lisa ca 1983/84) und danach #Mac war genial.

DOS bei #IBM war mittelfristig out. IBM hatte den Markt verschlafen.

Ebenso hatte Microsoft hierdurch eine ähnliche Erfolgsgeschichte mit #Windows und hatte im Computerbereich IBM den Run abgelaufen.

Die Neue Produktreihe #Smartphone und #iPod, und auch #iPad hatten die Welt verändert.

Und Handyunternehmen wie #Hagenut und #Nokia hatten den auch den Markt Markt verpennt.

Die Ursachen:

Unternehmen mit hierarchischer Führung und zu engen Rahmenbedingungen, keine

Innovation – kein Querdenken.

Und Kopf in den Sand führt zu Stillstand —> Stillstand in alten Bahnen ist Rückschritt.

Jedes Unternehmen muss auch #Innovation und #Querdenker zulassen und gute Mitarbeiter finden und binden.

Besonders gilt dies auch bei KMU-Unternehmen (Kleinunternehmen und Mittelunternehmen), wobei diese Unternehmen oft vom Chef geführt werden und oft der Chef-Mono-Erfolg vom Chef alleine abhängt.

Wächst ein Unternehmen, dann muss der Chef auch Entscheidungen lernen zu delegieren. Schafft er das, dann kann er die Synergie nutzen.

So gibt es mehrere Stufen, die von der Branche und der Mitarbeiteranzahl abhängen. Gedanken sollte der Chef sich grundsätzlich immer auch über Mitarbeiterförderungen – auch die Förderung durch betriebliche Vorsorgemöglichkeiten machen (zB betriebliche Altersversorgung, Krankenversicherung, betriebliche Pflegevorsorge für Mitarbeiter und deren Eltern, Gruppen-Unfallversicherung). Darüber hinaus gibt es vielfältige Chancen, Mitarbeiter zu binden und zu fördern.

Organisatorisch und strukturell sollte ein Chef bei folgenden Betriebsgrößen aktiv nachdenken:

Ab 20 Mitarbeiter

50 Mutarbeiter

250 Mitarbeiter

1.000 Mitarbeiter

Die Möglichkeiten für Unternehmen sind vielfältig, wenn ein Unternehmen das will.

Es gibt viele Möglichkeiten, gute Mitarbeiter zu fördern, zu finden und zu binden.

Der Blumenstrauß des Arbeitgebers kann sehr vielfältig sein.

Rente Gesetzliche Rentenversicherung – Rente mit 63 – Rente für Schwerbehinderte – Rentenbeginnrechner – betriebliche Altersversorgung

Grundsätzlich beginnt die gesetzliche Rente mit derzeit 67 Jahren, wenn 5 Versicherungsjahre vorhanden sind.

Hierbei gibt es jedoch eine Reihe von Ausnahmen (z. B. Schwerbehinderte mit 50 %). Oft ist der Rentenbeginn auch früher möglich, wenn man Abschläge in Kauf nimmt. Ebenso ist der Rentenbeginn auch von dem Geburtsjahr abhängig.

Grundsätzlich besteht folgende Regelung:

Geburtsjahr bis 1946 mit 65 in Rente Die Geburtsjahrgänge bis 1946 können noch mit 65 abschlagsfrei in die Rente gehen.

Renteneintrittsalter für die Geburtsjahrgänge bis 1947 bis 1963

Ab dem Geburtsjahrgang 1947 steigt das Renteneintrittsalter gestaffelt abhängig vom Geburtsjahrgang auf das 67. Lebensjahr an.

(Anmerkung: Sofern Sie diesen Artikel auf Smartphone lesen, einfach Smartphone quer halten, um die Tabellen komplett zu sehen)

Anhebung der Regelaltersgrenze auf 67

Geburtsjahr Versicherter

Regelaltersgrenze …. Jahre und …. Monate

1952

65 Jahre

+

6 Monate

1953

65 Jahre

+

7 Monate

1954

65 Jahre

+

8 Monate

1955

65 Jahre

+

9 Monate

1956

65 Jahre

+

10 Monate

1957

65 Jahre

+

11 Monate

1958

66 Jahre

1959

66 Jahre

+

2 Monate

1960

66 Jahre

+

4 Monate

1961

66 Jahre

+

6 Monate

1962

66 Jahre

+

8 Monate

1963

66 Jahre

+

10 Monate

ab 1964

67 Jahre

Beispiel: Wer beispielsweise 1947 geboren wurde, erhält erst mit 65 Jahre und 1 Monat die Regelaltersrente (Geburtsjahr 1948: erst mit mit 65 Jahre und 2 Monaten).

Bis 2024 beträgt der Anstieg des Renteneintrittsalter für die jeweiligen Geburtsjahrgänge jeweils einen Monat und ab 2025 bis zum Jahr 2031 jeweils zwei Monate.

Wer 1961 geboren wurde, erhält somit die Regelaltersrente mit 66 Jahren und 6 Monaten.

Rentenbeginn auch vor der Regelaltersgrenze „67“ möglich

auch vor der Regelaltersgrenze (s. Tabelle oben) kann man bereits früher in Rente gehen.

Dies betrifft folgende Personen:

Schwerbehinderte (50% und 35 Jahren Mindestversicherungszeit)

Besonders langjährige Versicherte mit 45 Jahren

Langjährige Versicherte mit 35 Jahren

Rente für Schwerbehinderte mit 50 % (MdB)

Die Schwerbehinderung wird durch den Schwerbehindertenausweis oder -bescheid nachgewiesen.

Tipp:

Wer bisher keinen Schwerbehindertenausweis beantragt hatte (z. B. aus Scham), sollte den Schwerbehindertenausweis beantragen.

Wer einen Schwerbehindertenausweis zeitlich befristet erhalten hatte, sollte einen Verlängerung nicht verpassen.

Wer einen Schwerbehindertenausweis bereits unbefristet erhalten hat, sollte eine beglaubigte Kopie bei der deutschen Rentenversicherung einreichen und sich die Abgabe schriftlich bestätigen lassen. Wenn der Ausweis bei Rentenbeantragung nicht mehr auffindbar ist, gibt es öfters Probleme.

So könnten auch die Akten beim Versorgungsamt nicht mehr auffindbar sein (Fehler machen alle Menschen) oder die Rentenbeantragung zeitlich verzögert werden.

Wer in der Zeit von 1952 bis 1963 geboren wurde, erhält die abschlagsfreie Rente gestaffelt nach Geburtsjahr. Für 1964 oder später Geborene liegt die Altersrente als Schwerbehinderter bei 65. Es besteht jedoch auch die Möglichkeit, die Altersrente vorzeitig mit einem Abschlag in Anspruch nehmen.

Anhebung der Altersgrenze auf 65 bei Schwerbehinderten

Versicherte Geburtsjahr

Normaler Rentenbeginn

Frühester Rentenbeginn mit 10,8 % Abschlag

1954

63 Jahre+ 8 Monate

60 Jahre+ 8 Monate

1955

63 Jahre + 9 Monate

60 Jahre+ 9 Monate

1956

63 Jahre + 10 Monate

60 Jahre+ 10 Monate

1957

63 Jahre + 11 Monate

60 Jahre+ 11 Monate

1958

64 Jahre

61 Jahre

1959

63 Jahre + 2 Monate

61 Jahre+ 2 Monate

1960

63 Jahre + 4 Monate

61 Jahre+ 4 Monate

1961

63 Jahre + 6 Monate

61 Jahre+ 6 Monate

1962

63 Jahre + 8 Monate

61 Jahre+ 8 Monate

Langjährige Versicherte mit 35 Versicherungsjahren

Die Altersrente für langjährig Versicherte gibt es für Menschen, die

mindestens 35 Versicherungsjahre erfüllt haben.

Auch hier spielt das Geburtsjahr eine wichtige Rolle

Anhebung der Altersgrenze bei 35 Versicherungsjahren

Versicherte Geburtsjahr

Normaler Rentenbeginn

Rentenabschlag in Prozent bei Beginn mit 63 Jahren

1952

65 Jahre+ 6 Monate

9%

1953

65 Jahre+ 7 Monate

9,30%

1954

65 Jahre+ 8 Monate

9,6 %

1955

65 Jahre+ 9 Monate

9,9 %

1956

65 Jahre+ 10 Monate

10,2 %

1957

65 Jahre+ 11 Monate

10,5 %

1958

66 Jahre

10,8 %

1959

66 Jahre+ 2 Monate

11,4 %

1960

66 Jahre+ 4 Monate

12,0 %

1961

66 Jahre+ 6 Monate

12,6 %

1962

66 Jahre+ 8 Monate

13,2 %

1963

66 Jahre+ 10 Monate

13,8 %

1964

67 Jahre

14,4 %

Für bestimmte Personen gibt es noch eine sogenannte Vertrauensschutzregelung:

Zitat der Deutschen Rentenversicherung:

„Wenn Sie vor dem 1. Januar 1955 geboren wurden und vor dem 1. Januar 2007 mit Ihrem Arbeitgeber Altersteilzeitarbeit nach dem Altersteilzeitgesetz vereinbart haben, können Sie aus Vertrauensschutzgründen weiterhin mit 65 Jahren ohne Abschlag in die Altersrente für langjährig Versicherte gehen. Das Gleiche gilt, wenn Sie vor dem 1. Januar 1964 geboren wurden und Anpassungsgeld für entlassene Arbeitnehmer des Bergbaus bezogen haben. Haben Sie vor dem 1. Januar 2007 mit Ihrem Arbeitgeber Altersteilzeitarbeit nach dem Altersteilzeitgesetz vereinbart und sind Sie in der Zeit von Januar 1950 bis Dezember 1954 geboren, können Sie die Altersrente für langjährig Versicherte frühestens ab 62 mit einem Abschlag von 10,8 Prozent erhalten. Für Bergleute ist der Rentenbezug frühestens ab 62 mit einem Abschlag von 10,8 Prozent möglich, wenn Sie vor 1964 geboren wurden und Anpassungsgeld für entlassene Arbeitnehmer des Bergbaus bezogen haben.“

Besonders langjährige Versicherte mit 45 Versicherungsjahren

Diese Altersrente gibt es, wenn Sie:

mindestens 63 Jahre alt sind

und 45 Jahre Versicherungszeit zurückgelegt

haben.

Alle Versicherten, die vor 1953 geboren wurden, konnten die Altersrente

abschlagsfrei ab 63 erhalten.

Für 1953 bis 1963 Geborene wird die Altersgrenze schrittweise angehoben. Ab dem Geburtsjahrgang 1964 an liegt die Altersgrenze dann bei 65 Jahren.

Geburtsjahrgang

Normaler Rentenbezug im Alter von

1954

63 Jahre + 4 Monate

1955

63 Jahre + 6 Monate

1956

63 Jahre + 8 Monate

1957

63 Jahre + 10 Monate

1958

64 Jahre

1959

64 Jahre + 2 Monate

1960

64 Jahre + 4 Monate

1961

64 Jahre + 6 Monate

1962

64 Jahre + 8 Monate

1963

64 Jahre + 10 Monate

ab 1964

65 Jahre

Bei der Berücksichtigung der Versicherungszeiten gibt es einige Besonderheiten. Nicht berücksichtigt werden hier:

Zeiten des Bezugs von Arbeitslosenhilfe oder Arbeitslosengeld II

Zeiten aus einem Versorgungsausgleich sowie aus einem Rentensplitting unter Ehegatten oder eingetragenen Lebenspartnern

Anrechnungszeiten ohne Bezug von Entgeltersatzleistungen

(zum Beispiel während der Ausbildungssuche oder eines Schul-, Fachschul- oder Hochschulbesuchs)

Berücksichtigt werden (lt. DRV) jedoch Zeiten mit:

Pflichtbeiträge für eine versicherte Beschäftigung oder Tätigkeit, Zeiten mit Minijobs ohne eigene Beitragsaufstockung allerdings nur anteilig

Pflichtbeiträge für Kindererziehung, nicht erwerbsmäßige Pflege, Wehr- und Zivildienstpflicht

Berücksichtigungszeiten für die Erziehung eines Kindes bis zum 10. Geburtstag oder für nicht erwerbsmäßige Pflege von Januar 1992 bis März 1995

Zeiten des Bezugs von Übergangsgeld, Leistungen bei Krankheit (vor allem Kranken- oder Verletztengeld) oder Entgeltersatzleistungen der Arbeitsförderung (zum Beispiel Arbeitslosengeld), die gleichzeitig Pflichtbeitrags- oder Anrechnungszeiten sind; sollten Sie die Leistungen der Arbeitsförderung jedoch in den letzten zwei Jahren vor Rentenbeginn bekommen haben, wird diese Zeit nur berücksichtigt, wenn die Leistung durch eine Insolvenz oder vollständige Geschäftsaufgabe des Arbeitgebers bedingt war

Ersatzzeiten

freiwillige Beiträge, wenn insgesamt 18 Jahre Pflichtbeiträge gezahlt wurden; das gilt jedoch nicht, wenn Sie die freiwilligen Beiträge in den letzten zwei Jahren vor Rentenbeginn gezahlt haben und gleichzeitig eine Anrechnungszeit wegen Arbeitslosigkeit vorliegt.

Rentenabschlag ist nicht gleich Rentenabschlag

Wer einen Rentenabschlag akzeptiert, sollte sich jedoch bewusst sein, dass ein Abschlag von beispielsweise 10,8 % nicht 10,8 % weniger Rente bedeutet.

Gründe:

Die Rentenhöhe wird aufgrund der Entgeltpunkte berechnet. Wird die Rente beispielsweise um 2 Jahre vorgezogen, bezahlt man für diesen Zeitraum auch keine Beiträge mehr an die Gesetzliche Rentenversicherung. Hierdurch ergibt sich eine geringere Anzahl an Entgeltpunkten und somit eine geringere Berechnungsgrundlage für den Abschlag.

Allerdings sinkt hierdurch auch der Anteil der Versteuerung und auch der Beitrag für die gesetzliche Kranken- und Pflegeversicherung.

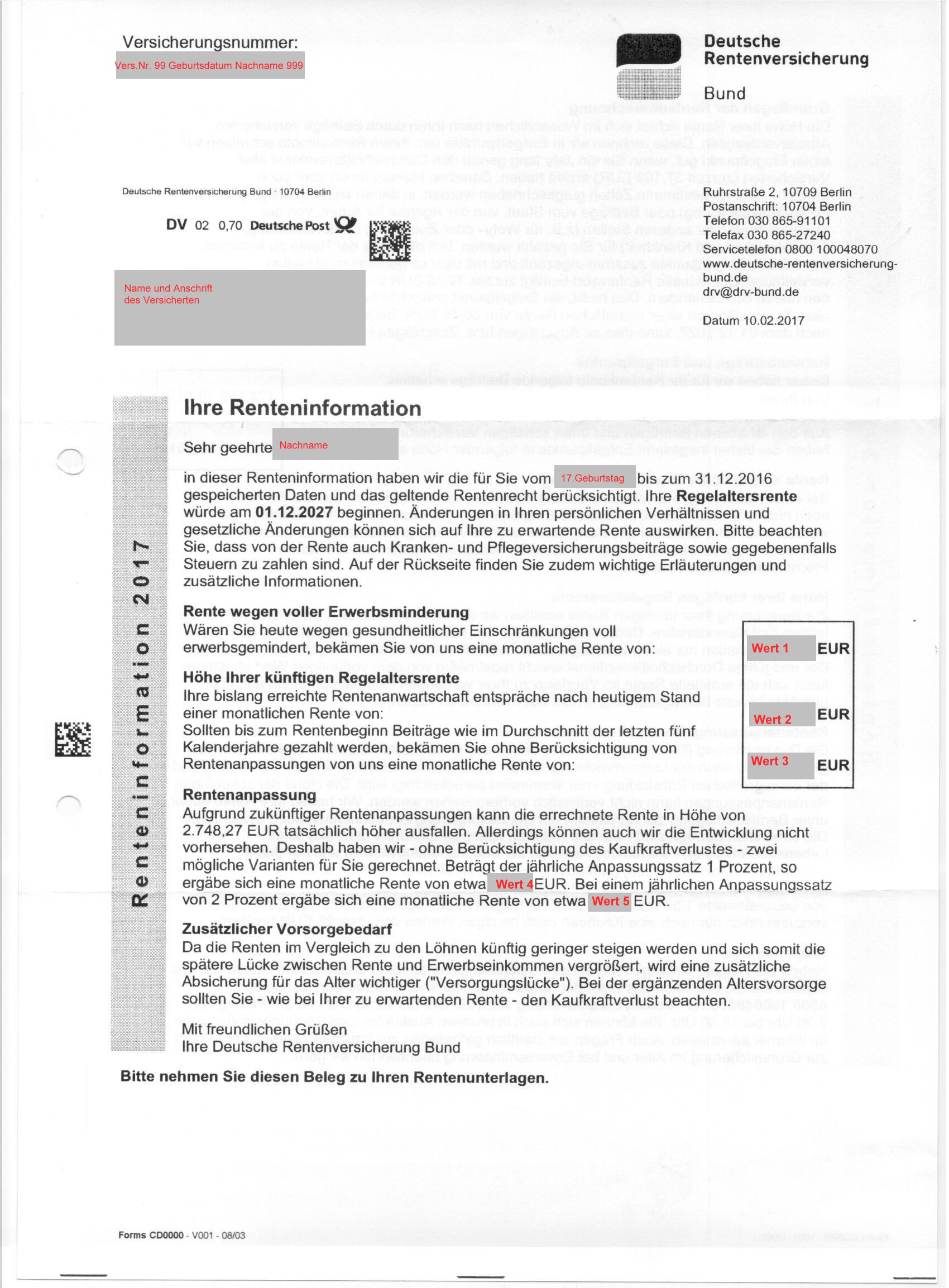

Beispiel:

Rentenbeispiel: Versicherter Mai-1961 geboren

Regelaltersgrenze:

Rentenbeginn mit…

Renten- höhe

Renten- beginn

Renten- kürzung

Regelaltersrente bei Erreichen der Regelaltersgrenze

66 Jahren + 6 Monate

1.374,135

01.12.2027

Altersrente für langjährig Versicherte

66 Jahren + 6 Monate

1.374,135

01.12.2027

Altersrente für besonders langjährig Versicherte

64 Jahre + 6 Monate

1.312,79

01.12.2025

4,46%

Altersrente für besonders langjährig Versicherte mit 12,6 % Abschlag)

Berücksichtigt wurden folgende Werte: Renteninformation 10.2.2017 bis 31.12.2016 gespeicherte Daten, Erreichte Rentenanwartschaft: 1039,28 € (2. Wert der Renteninformation), unter Berücksichtigung der Weiterzahlung im Durchschnitt der letzten 5 Jahre: 1374,14 € (3.Wert der Renteninformation)

An diesem Beispiel ist leicht erkennbar, dass der Abschlag durchaus bis zu 20,76 % ausmachen kann.

Abzuziehen ist von der gesetzlichen Brutto-Rente noch:

der Kranken- und Pflegeversicherungsbeitrag

ggf. die Einkommensteuer (inkl. Soli und Kirchensteuer).

Wenn durch einen früheren Rentenbeginn die Rente kleiner ausfällt, dann sinken natürlich auch die Abgaben für die Kranken- und Pflegeversicherung.

Ebenso ist der Freibetrag zu beachten. Je später die Rente beginnt, desto höher ist die gesetzliche Rente zu besteuern. Erst ab 2040 sind Renten zu 100 % steuerpflichtig.

Prozentsätze zur Berechnung des Rentenfreibetrags

Jahr des Rentenbeginns

Besteuerungsanteil in Prozent

Prozentsatz für Rentenfreibetrag

Bis 2005

50

50

2006

52

48

2007

54

46

2008

56

44

2009

58

42

2010

60

40

2011

62

38

2012

64

36

2013

66

34

2014

68

32

2015

70

30

2016

72

28

2017

74

26

2018

76

24

2019

78

22

2020

80

20

2021

81

19

2022

82

18

2023

83

17

2024

84

16

2025

85

15

2026

86

14

2027

87

13

2028

88

12

2029

89

11

2030

90

10

2031

91

9

2032

92

8

2033

93

7

2034

94

6

2035

95

5

2036

96

4

2037

97

3

2038

98

2

2039

99

1

ab 2040

100

0

Zusätzlich gibt es noch einen sogenannten Versorgungsfreibetrag (§ 19 EStG).

Jahr des

Versorgungsfreibetrag

Zuschlag zum

Versorgungs-

Versorgungs-

beginns

freibetrag

in % der

Höchstbetrag

in Euro

Versorgungs-

in Euro

bezüge

bis 2005

40

3 000

900

ab 2006

38,4

2 880

864

2007

36,8

2 760

828

2008

35,2

2 640

792

2009

33,6

2 520

756

2010

32

2 400

720

2011

30,4

2 280

684

2012

28,8

2 160

648

2013

27,2

2 040

612

2014

25,6

1 920

576

2015

24

1 800

540

2016

22,4

1 680

504

2017

20,8

1 560

468

2018

19,2

1 440

432

2019

17,6

1 320

396

2020

16

1 200

360

2021

15,2

1 140

342

2022

14,4

1 080

324

2023

13,6

1 020

306

2024

12,8

960

288

2025

12

900

270

2026

11,2

840

252

2027

10,4

780

234

2028

9,6

720

216

2029

8,8

660

198

2030

8,0

600

180

2031

7,2

540

162

2032

6,4

480

144

2033

5,6

420

126

2034

4,8

360

108

2035

4,0

300

90

2036

3,2

240

72

2037

2,4

180

54

2038

1,6

120

36

2039

0,8

60

18

2040

0,0

0

0

Für den Laien ist die Nettorente oft schwer zu berechnen.

Hierzu einige Tipps:

Tipp 1:

Die deutsche Rentenversicherung hat einen Rentenbeginnrechner entwickelt. Hierdurch kann jeder Versicherte sine Rentenansprüche zu den einzelnen Terminen berechnen. Grundlage ist hierbei die letzte Renteninformation der gesetzlichen Rentenversicherung.

Renteninformation Deutsche Rentenversicheurng

Zusätzlich bietet die Deutsche Rentenversicherung hierzu auch Beratungen an.

Tipp 2:

Ebenso gibt es zugelassene Rentenberater, die hier auch sehr hilfreich sein können. Denn oft sind die Rentenangaben bei der deutschen Rentenversicherung auch nicht vollständig.

Tipp 3:

Neben der Bruttorente ist es auch wichtig, die Höhe der Nettorente zu ermitteln, denn neben der Kranken- und Pflegeversicherung können auch Einkommensteuer noch fällig werden.

Tipp 4:

Sofern eine betriebliche Altersversorgung besteht, sollte auch hier die Auswirkung auf den Ruhestand betrachtet werden. Hier ergeben sich vielfältige Auswirkungen, die auch von der Form (Durchführungsweg) abhängig ist. Hilfreich ist hier die Beratung durch einen Spezialisten in der betrieblichen Altersversorgung.

Besteht beispielsweise neben dem Wahlrecht einer Rentenzahlung auch eine Kapitalzahlung, dann kann es beispielsweise sinnvoll sein, die Kapitaloption in eine private Rentenversicherung umzuschichten, wenn man alleinstehend und sehr krank ist.

Gerade hier müssen viele einzelne Punkte beachtet werden, z. B.: auch die unterschiedlichen Auswirkungen auf Vermögensübertragung, Testament und Erbschaftsteuer.

Tipp 5:

Sofern Sie selbst erst in ein paar Jahren in Rente gehen und bisher nicht die betriebliche Altersversorgung genutzt haben, ist es auch interessant, die betriebliche Altersversorgung noch zu nutzen.

Hierdurch lassen sich steuerliche Möglichkeiten in der aktiven Beschäftigungszeit noch nutzen und später durch Freigrenzen und Freibeträge (z. B. durch § 226 SGB V, § 18 SGB IV) freistellen.

Tipp 6:

Auch die Nutzung der sogenannten Rürup-Rente oder Riester-Rente kann sinnvoll sein. Hierbei werden Beiträge steuerfördernd heute eingezahlt. Zwar müssen die Leistungen zwar später versteuert werden, allerdings regelmäßig mit einem niedrigeren Steuersatz.

Betriebswirt für betriebliche Altersversorgung (FH) und Generationenberater

#Fachkräftemangel in der #Pflege – Auswirkungen auf die #betriebliche #Altersversorgung

Tendenz – Anzahl der Pflegekräfte wird in den kommenden 20 Jahren sinken, wobei die Pflegefälle dramatisch zunehmen.

Dies wird in den kommenden Jahren auch auf die betriebliche Altersversorgung Auswirkungen haben.

1. In der betrieblichen Altersversorgung können bisher die biometrischen Risiken Altersversorgung, Hinterbliebenenversorgung und Invalidität bzw. Berufsunfähigkeit abgesichert werden.

Die Pflegeabsicherung kann bisher nicht in der bAV abgesichert werden. Hier besteht Handlungsbedarf.

2. Innovative Arbeitgeber in der Pflegebranche bieten heute schon für die Pflegekräfte eine betriebliche Altersversorgung an. Allerdings ist dies noch nicht branchenüblich.

Wenn der Fachkräftemangel weiter zunimmt und nicht mehr durch osteuropäische Arbeitskräfte gedeckt werden kann, werden die Lohnkosten überproportional ansteigen.

Angebot und Nachfrage werden den Preis regeln.

Arbeitgeber in der Pflegebranche werden um Mitarbeiter buhlen und die betriebliche Altersversorgung und andere Varianten (zB Zeitwertkonto) anbieten.

Innere Kündigung – Lebenszyklus von Mitarbeitern

Innere Kündigung – Lebenszyklus von Mitarbeitern