Am 9.6.2024 ist die Europawahl.

Und man kann nur hoffen, dass möglichst viele Menschen nicht die extremen Flügelparteien – Linke – BSW – AfD wählen.

Ein Beitrag von Werner Hoffmann

Dass ich persönlich auch NICHT die FDP oder CDU dieses Mal wählen werde, liegt an folgenden Punkten:

1. Forderung nach Atomkraftwerke wieder einführen

Die Forderung nach Atomstrom ist völlig überholt, denn Atomstrom ist nicht nur extrem teuer, sondern auch für die Umwelt bereits vor der Nutzung schädlich und ein extremes Sicherheitsrisiko.

Beispiel Urangewinnung:

Der Uranabbau wird durch extreme Umweltschäden durchgeführt. Alleine für Frankreich müssen etwa 41,6 Mrd. Tonnen Gestein durch Quecksilber, Schwefelsäure etc zersetzt werden, damit man 0,2% aus dem Gestein als Uran gewinnt (s. https://blog-demokratie.de/index.php/2024/04/27/wind-weht-doch-nicht-immer/ )

Dies ist eine extreme Umweltbelastung bereits vor der Nutzung des Urans vor der Stromgewinnung.

UPDATE BEI FDP:—> : Soeben wurde bekannt, dass die FDP in einem sehr knappen Mehrheitsbeschluss festgelegt hat, nicht mehr in die Kernenergie einzusteigen.

2. Erneuerbare Energieförderung abbauen, aber fossile Energieförderung beibehalten.

Anmerkung: Die Rohstoffe Luft, Wind und Sonne stehen kostenfrei zur Verfügung und verursachen durch die Nutzung keine Umweltbelastungen.

Fossile Energie wird durch Abbau der Rohstoffe aus dem Boden gewonnen. Warum die fossile Lobby (EIKE, co2coalition und etwa 200 Lobby-Organisationen) die fossile Energie ist, ist mit einem einfachen Wort, maximal zwei Wörter schon erklärt. Es geht um Cash und Macht. Ohne fossile Energie hätte Russland 2021 etwa 50 Prozent weniger Exporteinnahmen gehabt. Das wäre eine Halbierung gewesen. Auch das hat Putin als Gefahr gesehen und auch deshalb den Russ. Angriffskrieg begonnen. Und die Entwicklung von erneuerbarer Energie hat auch dazu geführt, dass SaudiArabien einen Teil des Unternehmens Saudi Aramco an der Börse verkauft hatte und dieses Geld in Softwareentwicklung und erneuerbare Energie investiert (Solar und Wind).

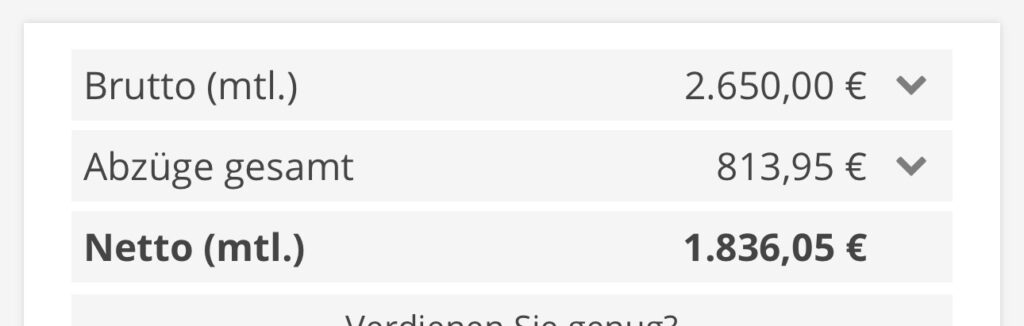

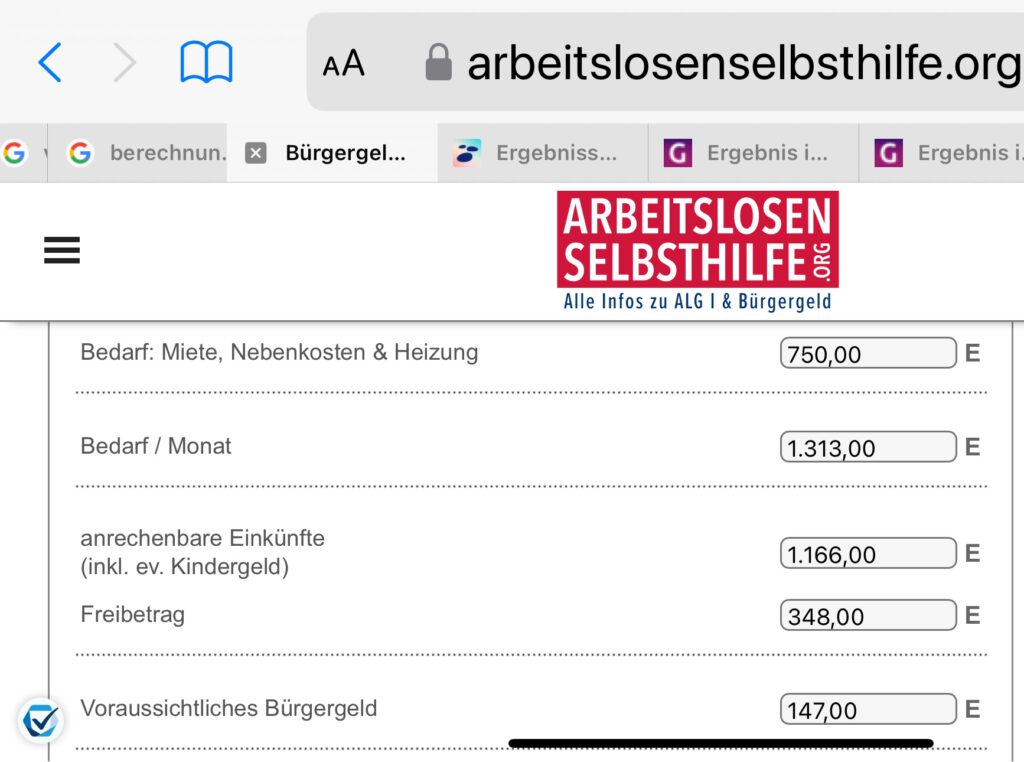

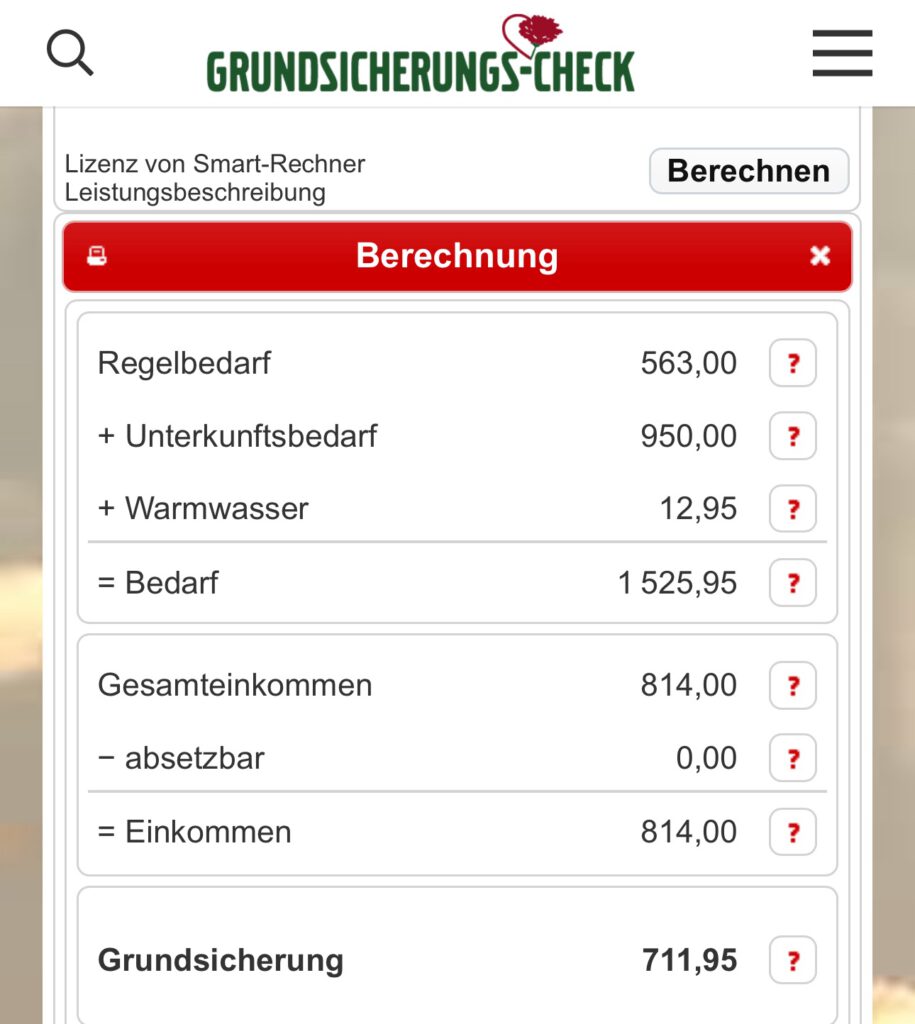

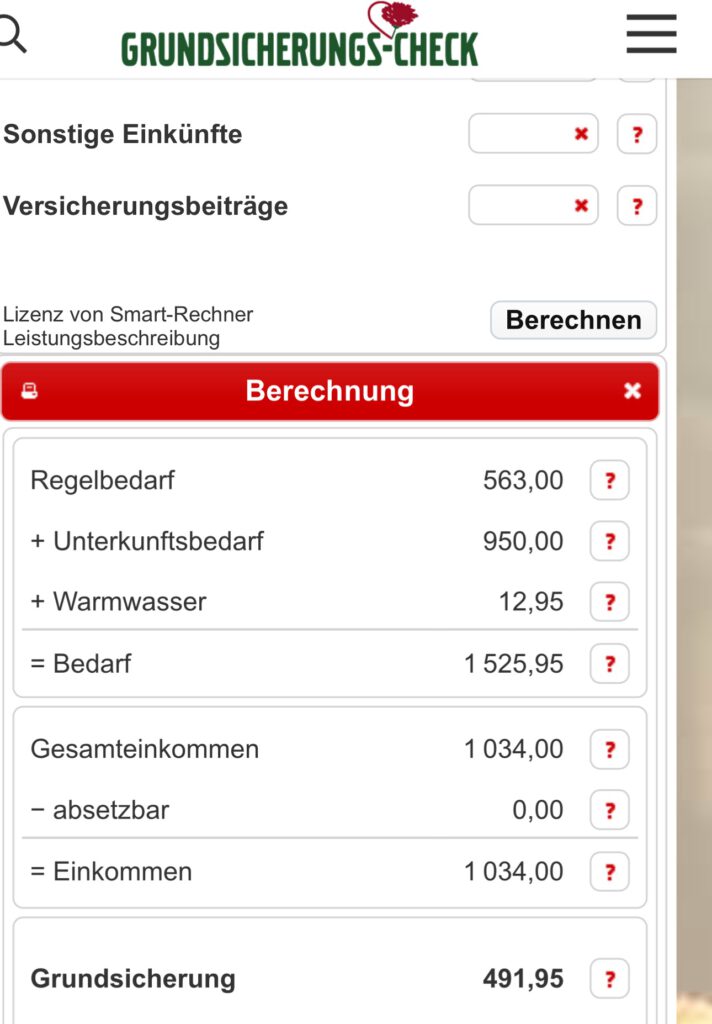

3. Bashing auf alle Bürgergeldempfänger, obwohl nur 0,5% dieses System ausnutzen.

Erläuterung: Die CDU, CSU, FDP wollen das Bürgergeld abschaffen und in eine neue Grundsicherung abändern. Ebenso soll der Warenkorb so verändert werden, dass das Existenzminimum niedriger ist und somit die Sozialleistungen erheblich reduziert werden. Alle Sozialhilfeempfänger (also auch Rentner mit einer Grundsicherung) erhalten dann geringere Leistungen.

Ja, das Ausnutzen von Staatlichen Systemen ist kriminell, lässt sich jedoch nie verhindern. Es kostet uns als Steuerzahler etwa. 150 Mio. Euro pro Jahr, also pro Steuerzahler etwa 1,78 Euro.

Die Steuerhinterziehung kostet uns pro Jahr 160 Mrd. Euro. Das sind pro Bürger 1.904 Euro pro Jahr.

4. Mindestlohn bewusst niedrig halten, so dass auch in der Rente eine Unterstützung durch die Allgemeinheit notwendig ist. Ergänzung hierzu: Ein Mindestlohn von 12,41 € führt nach 45 Jahren zu einer Nettorente, die unter 900 Euro Netto liegt. Die Rente muss dann durch Grundsicherung oder Grundrente aufgestockt werden. Diese Aufstockung muss dann durch Steuergelder, also durch uns – die Allgemeinheit – finanziert werden. Wäre der Mindestlohn bei 15,77 Euro gewesen (also im Verhältnis zum Durchschnittsverdienst höher), dann wäre die Grundsicherung nicht mehr nötig.

Ein zu niedrig gezahlter Mindestlohn – den der Unternehmer gewährt – führt zur Mehrbelastung der Allgemeinheit! Grund: Wenn der Mindestlohn unter dem Existenzminimum ist, muss der Mindestlohn durch Aufstockung getragen werden. Dies führt zur Mehrbelastung aller Steuerzahler zu Gunsten der Unternehmer, die einen zu geringen Lohn bezahlen.

5. Warum gerade Merz die CDU extrem verändert hat und auf Atomkraftwerke und Technologieoffenheit – also fossile Energie – setzt, ist einfach erklärt. Er war bis 2020 bei #BlackRock als Lobbyvertreter tätig.

Mit fossiler Energiegewinnung (Kohle, Gas, Öl, Uran) lässt sich viel Geld machen. Luft, Wind Sonne (und noch Wasser) sind kostenfrei zu entnehmen.

Und ich bin der Überzeugung, dass Merz (oder ein Familienangehöriger) zu #BlackRock in irgendeiner Form zurückkehrt.Friedrich Merz

Einem Wirtschaftsanwalt Merz, der lt. eigenen in 2020 über eine Million Euro verdiente und Bundeskanzler mit Jahresvergütung von ca 280.000 Euro werden will, also auf 72 Prozent verzichten will, traue ich nicht über den Weg.

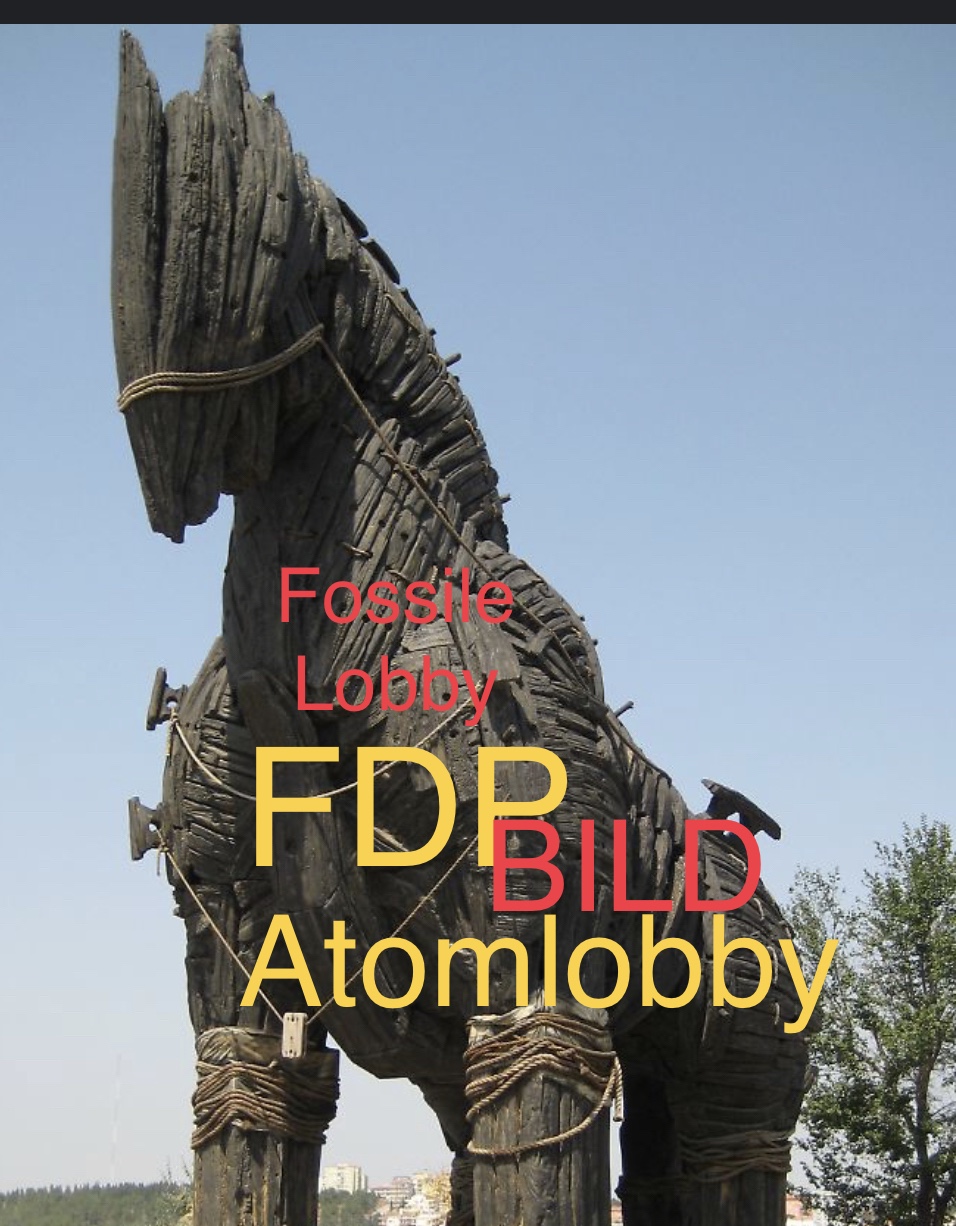

Und auch bei Lindner ist mein Vertrauen völlig zerstört. Sein Verhalten – übrigens auch von Wissing & Co. – erinnern mich bei allen Aktivitäten an ein trojanisches Pferd.

FDP Trojanisches Pferd in der Bundesregierung Fossile Lobby Lobby Atomkraft Ausbremsen von erneuerbarer Energie

#AfD, #BSW, #CDU, #China, #CSU, #Demokratie, #Demonstrationen gegen #Rechtsextremismus #DemonstarationGegenRechts, #DieGrünen #Grüne, #Europawahl, #FDP, #Gefahren, #Korruption, #Krieg, #Kriegsgefahr, #Lobbyverbände, #Politik, #Rechtspopulistische #Medien, #Rechtsradikale #Reichsbürger #Rechtspopulisten, #Russischer #Angriffskrieg #Annexion, #spiegel, #Tagesspiegel, #Volksverpetzer, #Wahlen, RusslandSchlagwörter #Christian #Lindner, #Krah #Maximilian, #Merz, #Merzideologie, #Spionage, #Tino #Chrupalla, Putin