Nach der Reform der #Betriebsrente durch das #Betriebsrentenstärkungsgesetz wird mit dem #Tarifpartnermodell ein neuer Durchführungsweg der Betriebsrente etabliert. Sozialpartner und Versicherer sind folglich gefragt, neue Angebote zu entwickeln.

Wie sich Versicherer jetzt vorbereiten und welche Herausforderungen sie sehen schildert im Interview Paul Stein, Mitglied des Vorstands der #Debeka. Gemeinsam mit #Barmenia, #Gothaer, #HUK-COBURG und Die #Stuttgarter bietet das Unternehmen unter dem Namen „#DasRentenwerk“ eine flexible Betriebsrente an, die Tarifpartner an ihre Bedürfnisse anpassen können.

Versicherungsbote: Am ersten Januar tritt das Betriebsrentenstärkungsgesetz in Kraft – wie können sich Versicherer jetzt schon vorbereiten?

Paul Stein: Fragen, informieren und Lösungen entwickeln – all das können wir schon machen und wichtige Vorarbeit leisten. So treffen wir in der ersten Septemberhälfte etwa Vertreter der Tarifparteien zu Experten-Gesprächen in #Berlin, #Frankfurt und #München. Wir wollen erfahren: Welche Aspekte sind den #Sozialpartnern besonders wichtig? Und wir wollen über zentrale Themen informieren – von der rechtlichen Umsetzung bis zur „Lean Administration“ oder der Kommunikation an Mitarbeiter.

Denn die Reform der Betriebsrente stärkt die Rolle der Sozialpartner, sie tragen künftig deutlich mehr Verantwortung in der betrieblichen Altersversorgung.

Wo erwarten Sie dabei die größten Herausforderungen?

Ganz zentral wird sein, dass die Reform ihr Ziel generell erreicht: Dass mehr Menschen betrieblich vorsorgen – gerade auch Geringverdiener, die von dem Gesetz besonders profitieren. Laut dem Alterssicherungsbericht der Bundesregierung besitzt knapp jeder zweite Geringverdiener außer seinen Ansprüchen aus der gesetzlichen Rente keine zusätzliche Altersvorsorge. Sie sind akut von Altersarmut bedroht.

Haben Sie denn Zweifel, dass dieses Vorhaben gelingen kann?

Das Gesetz kann sein Ziel erreichen, die Anreize stimmen. Aber Respekt vor der Aufgabe habe ich schon. Denn nach der Reform ist eine reine Beitragszusage ohne Garantie möglich, zugleich zeigen aber alle Untersuchungen, wie sicherheitsorientiert die Deutschen ihr Geld anlegen. Bisher war die staatlich geförderte Altersversorgung immer mit einer Garantie verbunden – sei es bei Riester oder auch bei der bisherigen Betriebsrente. Das neue Modell bedeutet einen Paradigmenwechsel, und den muss man den Mitarbeitern sehr gut erklären.

Ist das möglich?

Auf jeden Fall! Einfach aber ist es deshalb noch lange nicht.

Außer der richtigen Kommunikation – worauf kommt es noch an?

Natürlich muss das Angebot stimmen: Wir werden ein transparentes und kostengünstiges Produkt bieten, um auch im Umfeld niedriger Zinsen attraktive Renditen zu ermöglichen.

Sie glauben offensichtlich an den Markt, sonst würden Sie nicht aktiv werden. Aber warum zu fünft in „Das Rentenwerk“ und nicht allein als Debeka?

Wir sind überzeugt, dass Kunden und Tarifpartner von der gebündelten Erfahrung und Kompetenz mehrerer Vorsorgespezialisten profitieren. Bisher haben wenige Anbieter die betriebliche Altersvorsorge dominiert. Die Reform und auch unser Zusammenschluss bringen jetzt Bewegung in den Markt. Dieser Wettbewerb kommt Arbeitnehmerinnen und Arbeitnehmern zugute.

Es ist sicher kein Zufall, dass alle an „Das Rentenwerk“ beteiligten Unternehmen oder deren Obergesellschaften Versicherungsvereine auf Gegenseitigkeit (VVaG) sind. Beeinflusst das Ihre Herangehensweise?

Davon bin ich überzeugt. Bei VVaG sind die Versicherten quasi Eigentümer des Unternehmens und direkt am Erfolg beteiligt. Zudem sind Versicherungsvereine vor ungewollten Übernahmen durch fremde Investoren geschützt, und auch das Risiko externer Einflussnahme durch die Kapitalmärkte ist reduziert. Das ermöglicht eine Kultur, die stark partnerschaftlich orientiert ist. Nicht ohne Grund legen wir großen Wert darauf, mit den Arbeitgeber- und Arbeitnehmervertretern gemeinsam Lösungen zu entwickeln.

Wie weit geht das – sind sie zum Beispiel für jegliche praktische Umsetzung offen?

Wir planen, eine Direktversicherung anzubieten. Die garantiert bei privater Fortführung des Vertrages größere Vorteile, zum Beispiel wenn jemand aus dem Betrieb ausscheidet. Aber dennoch ist richtig: Wir bleiben offen, wenn Sozialpartner eine andere Lösung umsetzen wollen.

Und ab wann stehen die Angebote?

Erste Vereinbarungen mit Tarifpartnern sind voraussichtlich ab Anfang kommenden Jahres möglich. Arbeitnehmerinnen und Arbeitnehmer würden dann ab Mitte des Jahres Verträge abschließen können.

Die Termine für die Expertengespräche mit den Tarifpartnern sind:

– Dienstag, 5. September, in Berlin;

– Dienstag, 12. September, in Frankfurt am Main;

– Donnerstag, 14. September, in München.

Weitere Informationen und Anmeldung unter: www.dasrentenwerk.de/anmeldung

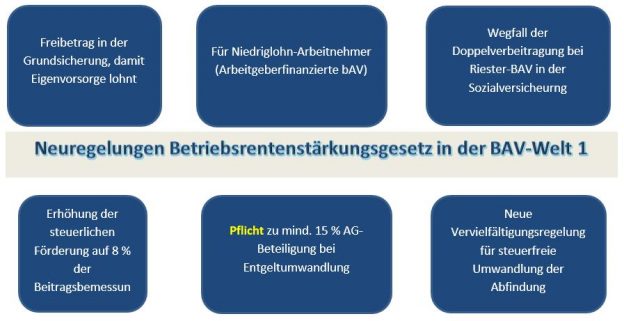

Hintergrund Tarifpartnermodell: Mit Inkrafttreten des Betriebsrentenstärkungsgesetzes 2018 (BSRG) können sich Arbeitgeber und Gewerkschaften gemeinsam auf Betriebsrenten einigen. Dadurch sollen die Arbeitnehmer mehr Rechte zur Mitsprache erhalten. Im Gegenzug werden die Betriebe enthaftet: Sie müssen nicht mehr wie bisher üblich für die Höhe der Renten einstehen. Mindest- und Garantiezusagen sind gegenüber den zukünftigen Rentnern verboten. Lediglich eine Zielrente wird anhand der eingezahlten Beiträge in Aussicht gestellt, diese ist aber abhängig vom Auf und Ab an den Kapitalmärkten. Gerade diese Haftungsbefreiung soll dazu beitragen, dass Betriebsrenten auch von kleinen und mittelständischen Firmen breiter angeboten werden: Für sie bedeutete die frühere Haftung für Rentenzahlungen ein Risiko. In Betrieben mit bis zu zehn Mitarbeitern haben laut dem Alterssicherungsbericht der Bundesregierung nur 28 Prozent der Beschäftigten eine Anwartschaft. Firmen, die nicht tariflich organisiert sind, können sich den Versorgungswerken zukünftig anschließen.

Quelle: https://www.versicherungsbote.de/id/4857320/Rentenwerk-Tarifpartnermodell-Interview-Debeka/