Fast 39.000 Rentner gingen 2022 mit Zuschlag in Rente

Bundesregierung: Etwa die Hälfte der Frauen und Männer, die im Vorjahr erst nach der Regelaltersgrenze in den Ruhestand traten, waren 66 Jahre alt.

Rentenexperte Werner Hoffmann

Knapp 39.000 Rentnerinnen und Rentner, die 2022 ihre erste Altersrente überwiesen bekamen, erhielten wegen Rentenbeginns erst nach der Regelaltersgrenze einen Rentenzuschlag.

Das geht aus der Antwort des Bundesarbeitsministeriums (BMAS) auf eine Anfrage des CDU-Abgeordneten Stephan Stracke hervor, die ihre-vorsorge.de vorliegt.

Im Schnitt arbeiteten demnach Frauen und Männer, die trotz Erreichens ihrer persönlichen Altersgrenze – sie liegt je nach Geburtsjahrgang zwischen 65 und 67 Jahren – auf die Zahlung einer Rente verzichteten und so ihren Rentenanspruch um monatlich 0,5 Prozent steigerten, fast zwei Jahre und zwei Monate (26 Monate) über ihre jeweilige Altersgrenze hinaus.

Etwa die Hälfte der “verspätet” in die Rente gehenden Ruheständler arbeitete den BMAS-Angaben zufolge allerdings nur ein gutes halbes Jahr (im Schnitt rund 7 Monate) über die eigene Altersgrenze hinaus bis zum 66. Lebensjahr.

Knapp 6700 Rentnerinnen und Rentner bezogen mit 67 Jahren (durchschnittlich 20 Monate nach der Altersgrenze) ihre erste Rente, etwa 2600 wurden mit 68 Jahren (und im Schnitt 33 Monaten Verzögerung) Rentnerin oder Rentner.

Rentenexperte renten-experte

Immerhin 1100 Rentenbeziehende nahmen ihre erste Altersrente erst mit 70 Jahren und durchschnittlich 58 Zuschlagsmonaten in Anspruch.

Ein Rentenbeginn erst nach der Regelaltersgrenze gilt als einer der Wege, um die finanzielle Belastung der Rentenversicherung durch den Renteneintritt der geburtenstarken 1960er-Jahrgänge zu verringern.

Die jetzt vom BMAS genannten Zahlen sind allerdings deutlich kleiner als die Zahl der Beschäftigten, die – mit oder ohne Abschlag – schon vor der Regelaltersgrenze aus dem Berufsleben ausscheiden wollen.

Rentenexperte Rentenexperte Werner Hoffmann und bAV-Experte – Betriebswirt für betriebliche Altersversorgung und Generationenberater

Warum Pflichtbeiträge beim 520-Euro-Job sinnvoll sind

Immer mehr Minijobber zahlen Rentenbeiträge

Bundesregierung: Anteil der 520-Euro-Beschäftigten, die sich durch eigene Zahlungen einen Anspruch auf alle Leistungen der Rentenversicherung sichern, stieg zwischen 2012 und 2022 von 5,3 auf 19,3 Prozent.

Immer mehr Minijobber stocken die Beitragszahlungen ihres Arbeitgebers zur Rentenversicherung durch Eigenbeiträge auf und sichern sich damit einen generellen Anspruch auf alle Leistungen der Rentenversicherung.

Wie aus der Antwort der Bundesregierung auf eine Kleine Anfrage der Linken-Bundestagsfraktion hervorgeht, zahlten im Juni 2022 nach Daten der Bundesagentur für Arbeit (BA) knapp 1,5 Millionen von insgesamt fast 7,6 Millionen Minijobbern Rentenbeiträge aus eigener Tasche.

Das entsprach laut BA einem Anteil von 19,3 Prozent. Nach jüngsten Zahlen der Minijob-Zentrale, die auf einer anderen Datengrundlage basieren, lag die Quote der rentenversicherungspflichtigen gewerblichen Minijobber im Frühjahr dieses Jahres bereits bei 20,7 Prozent.

Den BA-Daten zufolge stieg die Zahl der 520-Euro-Jobber, die durch Zuzahlungen bei Bedarf und nach ausreichender Versicherungszeit auch einen Anspruch auf eine Reha-Leistung oder eine Erwerbsminderungsrente haben wollen, zwischen 2012 und 2022 von weniger als 400.000 auf 1,46 Millionen – bei einer weitgehend gleichbleibenden Gesamtzahl von Minijobbern.

Dadurch stieg die entsprechende Quote der Beitragsaufstocker innerhalb des vergangenen Jahrzehnts von 5,3 auf 19,3 Prozent.

Der Anteil der Minijobber, die freiwillig die Rentenversicherungspflicht wählten, sei “im Laufe der letzten zehn Jahre tendenziell gestiegen und entspricht nunmehr rund einem Fünftel”, schreibt die Bundesregierung.

Seit 2013 sind Minijobs generell rentenversicherungspflichtig.

Die Minijobber können sich aber auf Antrag bei ihrem Arbeitgeber von der Versicherungspflicht befreien lassen.

Allerdings müssen sie dann auf unter Umständen wichtige Leistungen verzichten.

Für Schüler, Studenten oder auch Hausfrauen können später die Pflichtversicherung beim Minijob durchaus hilfreich sein.

Diese Beitragszeiten werden dann auch bei der 45-jährigen bzw. 35-jährigen Wartezeit angerechnet.

Wer die 45-jährige Versicherungszeit erreicht hat, kann ohne Abschlag zwei Jahre vor der Regelaltersrente in Rente gehen.

Beispiel: Ein Versicherter, geboren im Mai 1961, könnte normalerweise mit 66 Jahren und 6 Monaten (1.12.2027) die Regelaltersrente in Anspruch nehmen.

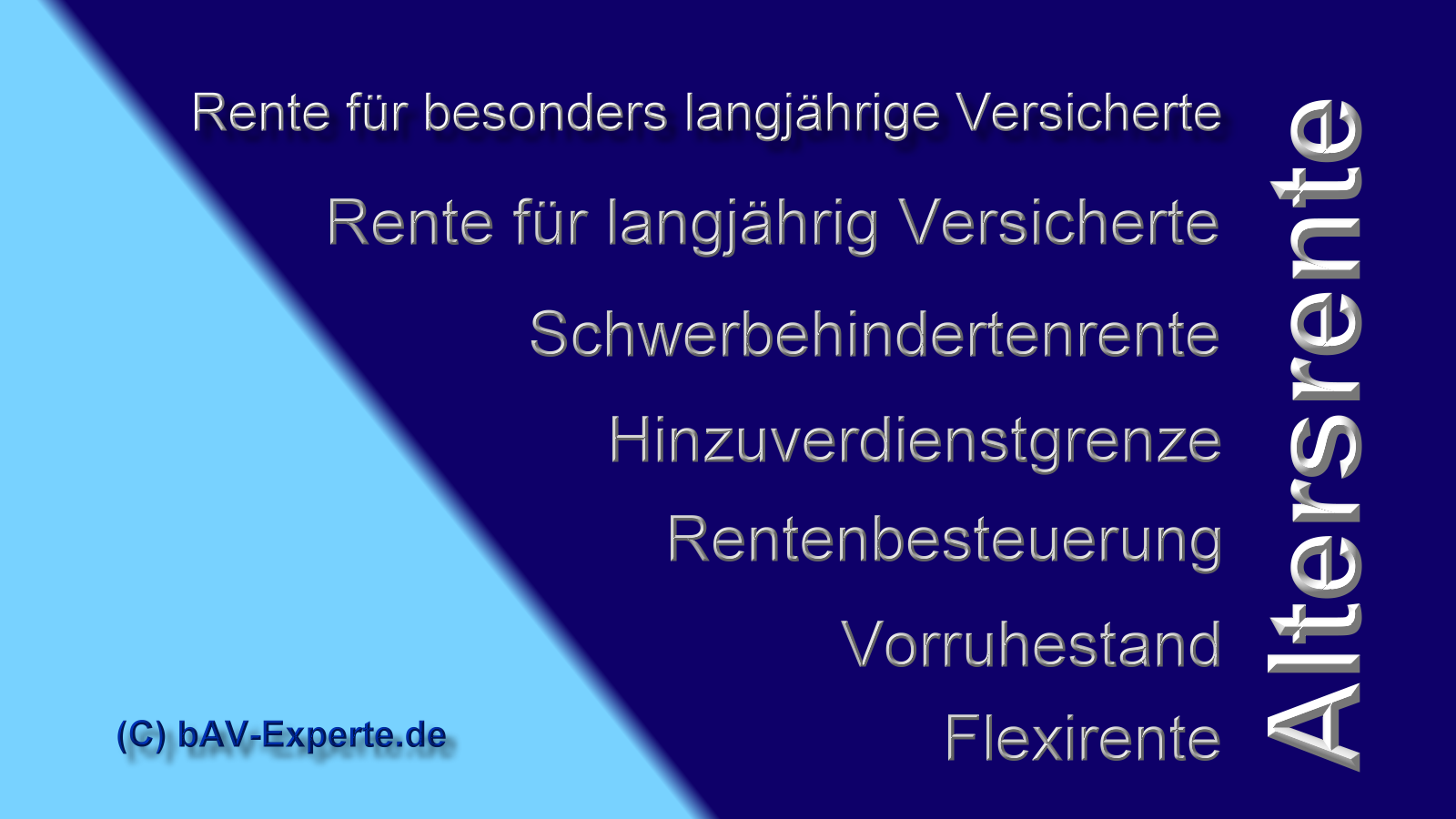

Hat dieser Versicherte die Versichertenzeit von 45 Jahren erfüllt, dann kann er ohne Abschlag mit 64 Jahren und 6 Monaten (1.12.2025) in Rente gehen (Rente für besonders langjährig Versichere).

Hat der Versicherte bei Rentenbeginn einen Schwerbehinderungsausweis (mind. 50%), dann reichen auch 35 Versicherungsjahre, damit die Rente ohne Abschlag gezahlt wird (Rente für schwerbehinderte Menschen) in diesem Beispiel wäre die Rente dann auch ab 1.12.2025.

Dieser Versicherte könnte – ohne Schwerbehinderung – auch mit Rentenabschlag – mit 63 Jahren (1.6.2024) in Rente gehen. Der Abschlag wäre dann 12,6%. Voraussetzung ist, dass 35 Versicherungsjahre vorhanden sind.

Wenn dieser Versicherte einen Schwerbehindertenausweis (50 %, + 35 Versicherungsjahre) hat, hätte er auch schon am 1.12.2022 in Rente gehen können. Der Abschlag wäre dann bei 10,8 % gewesen.

Bei Rentenbeginn 1.12.2023 sinkt der Abschlag auf 7,2 %. Zum 1.12.2024 ist der Abschlag noch bei 3,6%.

In manchen Fällen ist das Problem, dass die 35 Jahre oder 45 Jahre nicht erfüllt werden, weil in der Studienzeit keine Beiträge für den Minijob gezahlt wurden.

Gerade deshalb sollte jeder Versicherte bei einem Minijob die Pflichtversicherung bestehen lassen.

Pflichtbeiträge beim Minijob erhalten den Erwerbsminderungsrentenanspruch.

Voraussetzungen für eine Erwerbsminderungsrente

In den letzten fünf Jahren wurden mindestens drei Jahre lang Pflichtbeiträge entrichtet. Der Betroffene ist nicht mehr in der Lage, mehr als sechs Stunden täglich zu arbeiten. Erwerbsfähigkeit lässt sich durch Reha-Maßnahmen nicht wieder herstellen.

Wer bisher berufstätig pflichtversichert war, dann aus dem Arbeitsleben ausscheidet und nur noch einen Minijob ausübt, sollte sich auf keinen Fall von der Pflichtversicherung befreien lassen!

Durch den pflichtversicherten Minijob (der auch nur 175 Euro ausmachen kann) erhält man sich den Versicherungsschutz bei Erwerbsminderung.

Allerdings: Hat man vor dem Minijob gut verdient, dann sinkt durch den Minijob die durchschnittliche Anzahl an Entgeltpunkte. Da bei Erwerbsminderung die Zeit bis zur Altersrente (teilweise) als Zurechnungszeit berücksichtigt wird und hierfür die durchschnittlichen Entgeltpunkte pro Jahr angerechnet werden, sinkt im Laufe der Zeit der Anspruch auf Erwebsminderungsrente.

Besonders wichtig für Arbeitslose in den letzten 2 Jahren vor der Rente

Wer die Rente für besonders langjährig Versicherte – in dem obigen Beispiel mit 64 Jahren und 6 Monaten – in Anspruch nehmen möchte, muss darauf achten, dass eine Arbeitslosigkeit über die letzten zwei Jahre vor Rentenbeginn nicht auf die 45 Jahre angerechnet wird (Ausnahme der Betrieb geht Insolvenz und dadurch arbeitslos).

Hat man jedoch keinen Minijob angemeldet, verfällt nach der o.g. Zeit (letzte fünf Jahre wurden mindestens drei Jahre lang Pflichtbeiträge gezahlt) der Anspruch auf Erwerbsminderungsrente.

Insofern sollte immer durch eine Beratung beim Rentenberater abgeklärt werden, welche Strategie sinnvoll ist.

Die Rentenversicherungsnummer hat System. Der Aufbau der Versicherungsnummer ist logisch aufgebaut.

Die Rentenversicherungsnummer besteht aus elf Ziffern und einem Buchstaben

Sie steht auf Ihrem Sozialversicherungsausweis und gilt Ihr gesamtes Leben

Die Rentenversicherungsnummer (RVNR) finden Sie in Ihrem Sozialversicherungsausweis.

Sie besteht aus elf Ziffern und einem Buchstaben und enthält unter anderem das Geburtsdatum des versicherten.

Wer übrigens vor 2005 geboren wurde, hat seine RVNR in der Regel bei der ersten Aufnahme einer sozialversicherungspflichtigen Arbeit bekommen.

Seit 2005 erhält jeder Bundesbürger automatisch bei seiner Geburt eine Rentenversicherungsnummer.

Rentenexperte Renten-Experte.de

Die ersten beiden Ziffern: Diese bilden die Bereichsnummer ab. So ist die Ziffer 63 die Deutsche Rentenversicherung Bund und die Ziffern 23 die Deutsche Rentenversicherung Baden-Württemberg.

Anschließend folgt Ihr Geburtsdatum TTMMJJ, zB. 110561

Direkt danach folgt ein Buchstabe. Dies ist Dein erster Buchstabe Deines Geburtsnamen.

Die 10. und 11. Stellen sind eine Seriennummer, wobei 00-49 für männlich und 50-99 für weiblich oder ein unbestimmtes Geschlecht steht.

Die allerletzte Ziffer ist eine Prüfziffer, die man auch selbst berechnen kann. Und dies geht wie folgt:

Sie wird bestimmt, indem der Buchstabe in der neunten Stelle der RVN durch eine zweistellige Zahl ersetzt wird, die der Position des Buchstabens im deutschen Alphabet entspricht. Die Ziffern der damit zwölfstelligen Nummer werden – an der ersten Stelle beginnend – mit den Faktoren 2, 1, 2, 5, 7, 1, 2, 1, 2, 1, 2 und 1 multipliziert. Die erste Ziffer also mit 2, die zweite mit 1 und so weiter. Von jedem Produkt wird die Quersumme gebildet, alle Quersummen wiederum zu einer Zahl addiert. Die letzte, das heißt die ganz rechts stehende Ziffer dieser Zahl ist die Prüfziffer.

02 Deutsche Rentenversicherung Nord (Mecklenburg-Vorpommern)

03 Deutsche Rentenversicherung Mitteldeutschland (Thüringen)

04 Deutsche Rentenversicherung Berlin-Brandenburg (Brandenburg)

08 Deutsche Rentenversicherung Mitteldeutschland (Sachsen-Anhalt)

09 Deutsche Rentenversicherung Mitteldeutschland (Sachsen)

10 Deutsche Rentenversicherung Braunschweig-Hannover (Hannover)

11 Deutsche Rentenversicherung Westfalen

12 Deutsche Rentenversicherung Hessen

13 Deutsche Rentenversicherung Rheinland (Rheinprovinz)

14 Deutsche Rentenversicherung Bayern Süd (Oberbayern)

15 Deutsche Rentenversicherung Bayern Süd (Niederbayern-Oberpfalz)

16 Deutsche Rentenversicherung Rheinland-Pfalz

17 Deutsche Rentenversicherung Saarland

18 Deutsche Rentenversicherung Nordbayern (Ober- und Mittelfranken)

19 Deutsche Rentenversicherung Nord (Hamburg)

20 Deutsche Rentenversicherung Nordbayern (Unterfranken)

21 Deutsche Rentenversicherung Schwaben

23 Deutsche Rentenversicherung Baden-Württemberg (Württemberg)

24 Deutsche Rentenversicherung Baden-Württemberg (Baden)

25 Deutsche Rentenversicherung Berlin-Brandenburg (Berlin)

Deutsche Rentenversicherung Nord (Schleswig-Holstein)

28 Deutsche Rentenversicherung Oldenburg-Bremen

29 Deutsche Rentenversicherung Braunschweig-Hannover (Braunschweig)

38 Deutsche Rentenversicherung Knappschaft-Bahn-See (Wirtschaftsbereich Bahn)

39 Deutsche Rentenversicherung Knappschaft-Bahn-See (Wirtschaftsbereich Seefahrt)

40 Zentrale Zulagenstelle für Altersvermögen

42 bis 79 Deutsche Rentenversicherung Bund (Die Bereichsnummern entsprechen den Bereichsnummern des Gebietes des Regionalträgers plus 40)

80 Deutsche Rentenversicherung Knappschaft-Bahn-See (Berlin, Bremen, Hamburg, Niedersachsen, Westfalen und Schleswig-Holstein)

81 Deutsche Rentenversicherung Knappschaft-Bahn-See (Hessen und Rheinprovinz)

82 Deutsche Rentenversicherung Knappschaft-Bahn-See (Baden-Württemberg, Bayern, Rheinland-Pfalz und Saarland)

89 Deutsche Rentenversicherung Knappschaft-Bahn-See (Brandenburg, Mecklenburg-Vorpommern, Sachsen-Anhalt, Sachsen und Thüringen)

Die Rentenversicherungsnummer ist neben der Krankenversichertennummer und der Steueridentifikationsnummer, eine der drei wichtigsten, lebenslang gültigen Identifikationsnummern eines deutschen Staatsbürgers.

Der besondere Tipp für Arbeitgeber bei der Mitarbeiterfindung und der langfristigen Mitarbeiterbindung

Gerade im Niedriglohnbereich wird es aufgrund des Arbeitnehmermangels immer schwieriger Mitarbeiter zu finden und zu binden.

Und dann beklagen sich doch tatsächlich einzelne Arbeitgeber, dass ihnen die Mitarbeiter davonlaufen, weil anscheinend das Bürgergeld höher wäre.

Ich kann da nur sagen:

Selbst schuld, wenn man als Arbeitgeber nicht aktiv im Unternehmen agiert!

Gerade hier spielt die Personalabteilung als Dienstleister – oder ein externer Anbieter mit Fachkompetenz – eine besondere Rolle.

Menschen im Niedriglohnbereich haben besonders mit Papierangelegenheiten und Behördengänge erhebliche Probleme und deshalb auch eine Hemmschwelle.

Meist fehlt es auch an entsprechenden Informationen.

Sechs Beispiele, wie Du es als Arbeitgeber besser machst

Kindergeld: Gerade im Niedriglohnbereich wird der Kindergeldantrag einfach vergessen. Das gilt besonders bei Kindern ab 18 Jahren.

Wohngeld: Vielen sozial Schwachen ist es entweder nicht bekannt, oder sie scheuen sich, den Antrag auf Wohngeld zu stellen.

Lohnsteuererklärung: Ebenso scheuen sich die Mitarbeiter, eine Einkommensteuererklärung auszufüllen.

Hilft in diesen Bereichen der Arbeitgeber (über Personalstelle oder über „ Rahmenvertrag mit Lohnsteuerhilfeverein), hat der Mitarbeiter mehr Geld in der Tasche und die Zufriedenheit steigt.

Darüber hinaus gibt es noch weitere Bereiche, die der Staat auch mit Zuschüssen auch beim Arbeitgeber unterstützt.

Beispiel betriebliche Krankenversicherung: Rückenprobleme und auch andere Erkrankungen sorgen oft dafür, dass ein Facharzt benötigt wird. Die Wartezeit auf Termin ist oft länger. Dies führt zu längerem Arbeitsausfall.

Durch den Terminservice der richtige betrieblichen Krankenversicherung kann ein Termin schneller stattfinden. Die Ausfallzeiten werden verkürzt.

Beispiel: Spezielle betriebliche Altersversorgung

Für Geringverdiener gibt es eine spezielle betriebliche Altersversorgung, an der sich der Staat direkt mit einer Steuerermäßigung über das Betriebsstättenfinanzamt sofort beteiligt. die effektiven Kosten sinken dadurch auf 30-50%!

Beispiel: Rentenservice

Fast kein Arbeitnehmer oder Arbeitgeber kennt sich mit den speziellen Inhalten der gesetzlichen Rentenversicherung aus.

Und gerade hier sind individuelle Punkte wichtig.

Dies hilft nicht nur dem Arbeitnehmer, sondern auch dem Arbeitgeber.

So kann durch gezielte Mitarbeiterinformation auch entweder die Mitarbeiterbindung verlängert werden oder auch dem Mitarbeiter zu einem früheren Rentenbeginn geholfen werden.

Wenn der Mitarbeiter durch Deine Hilfe plötzlich 300 bis 800 Euro mehr im Geldbeutel – ohne Gehaltserhöhung hat, dann wird dies Deinem Mitarbeiter helfen und Dich nur etwas Engagement kosten.

Der Werkzeugkoffer der Personalfindung und Personalbindung ist groß und sehr individuell gestaltbar.

Gerade die Unkenntnis der Arbeitgeber, wie man Mitarbeiter findet oder auch langfristig bindet, ist sehr groß und muss individuell gestaltet werden.

Meist wird darauf der Steuerberater angesprochen, wobei dies der falsche Ansprechpartner ist. Zum einen darf der Steuerberater nur in der Steuer beraten, zum anderen ist er auch nur dort ein echter Spezialist.

So darf der Steuerberater schon nicht mehr über die Sozialversicherung oder gar über die betriebliche Altersversorgung informieren oder beraten, wenn es über die Steuer hinausgeht,

Werner Hoffmann

www.bAV-Experte.de

www.Renten-Experte.de

Werner Hoffmann

Qualifikationen

– Betriebswirt für betriebliche Altersversorgung (FH)

-Vers.kfm. (IHK)

– Fachwirt Marketing (AKAD)

– Generationenberater (IHK)

– Seniorenberater (NWB-Akademie)

– Sachkundeprüfung Rentenberater nach Rechtsdienstleistungsgesetz (Theor.)

– NLP Practitioner (DVNLP)

– TA Practitioner

Fachautor von:

– bAV-Leitfaden.de

(Leitfaden in der betrieblichen Altersversorgung für Arbeitgeber, HR- u. Steuerberater)

⁃ Notfallordner für über 90 verschiedene Branchen und Berufe:

– Notfallordner Privat

– Notfallordner für Gesundheitsberufe

– Notfallordner für Handwerker

– Notfallordner für Selbstständige und Freiberufler

Bürgergeld zu hoch?- Sicherlich nicht! Der Mindestlohn ist zu niedrig!

Mit besonderem Tipp für Arbeitgeber, Arbeitnehmer auch im Niedriglohnsektor zu finden und zu binden am Ende des Artikels

Zunächst aber erklärt, warum der Mindestlohn zu niedrig ist

Zitat von

„Was soll eigentlich immer dieser Quatsch mit den „Fehlanreizen“?

Was ist denn das Bürgergeld?

Es ist eine Sozialleistung, die das Existenzminimum sichert. Mehr nicht.

Wenn nun also Menschen mit Vollzeitarbeit kaum mehr oder sogar weniger als das Existenzminimum verdienen (Stichwort „Aufstocker“), dann ist das Problem doch offensichtlich nicht ein zu großzügiges Bürgergeld sondern zu niedrige Löhne.

Wenn es hier überhaupt Fehlanreize gibt, dann für Unternehmen einen, ihren MA zu wenig zu zahlen und sich diese Arbeit also indirekt von uns allen subventionieren zu lassen.“

Nachfolgend die Erläuterungen, warum der Mindestlohn zu niedrig ist und wie hoch der Mindestlohn sein muss

Immer wieder behaupten bestimmte Personen, dass sich Arbeiten gehen nicht lohne und das Bürgergeld viel zu hoch sei.

Gestrickt wird dieses Narrativ meist von Arbeitgebern aus dem Niedriglohnbereich. Speziell die Reinigungsbranche versucht gegen die Höhe des Bürgergeldes Stimmung zu machen.

Damit ist der Bundesinnungsverbands des Gebäudereinigerhandwerks (BIV) allerdings in guter Gesellschaft mit vielen Arbeitgebern, die die Folge auf sich zukommen sehen, dass eine stärkere Anpassung des Mindestlohns entsteht.

Tatsächlich wäre die Anpassung des Mindestlohns dringend erforderlich

Gründe:

Wer Mindestlohn bezieht ist oftmals in einem Lohnbereich, der – zumindest bei Familien – die Aufstockung durch das Jobcenter notwendig macht.

Darüber hinaus führt die Zahlung in Höhe des Mindestlohns in der Rente zur Zahlung einer Grundsicherung.

Für die Aufstockung und für die Erhöhung der Rente auf Grundsicherung zahlt letztendlich der Steuerzahler.

Und diese Zahlungen sind die Folge von zu niedrigem Mindestlohn.

Und dies ist auch der Hauptgrund, warum unterschiedliche Gruppen gegen die Erhöhung des Bürgergeldes Stimmung machen.

Denn wenn das Bürgergeld niedriger wäre, wäre die Aufstockung kleiner und die Niedriglohnbranche aus der Kritik.

Tatsächlich ist die Absenkung des Bürgergeldes überhaupt nicht diskutabel, da das Bürgergeld sich aus dem Existenzminimum berechnet.

Und hier ist eine Absenkung undenkbar.

Wie hoch müsste der Mindestlohn eigentlich sein?

Die eigentliche Höhe müsste so gewählt werden, dass es sich lohnt zu arbeiten und ab der Rente nach 45 Versicherungsjahren eine Rente oberhalb der Grundsicherung geleistet wird.

Bevor ich dies hier berechne, zunächst eine Berechnung und Gegenüberstellung von Bürgergeld und Arbeitnehmerlohn bei einem alleinstehenden Arbeitnehmer

In 2023:

Ein lediger AN mit Mindestlohn -12 Euro – erhält 12 x 8 Std. x 21 Tage = 2.016 € Brutto.

Der besondere Tipp für Arbeitgeber für Mitarbeiterfindung und langfristige Mitarbeiterbindung

Gerade im Niedriglohnbereich wird es aufgrund des Arbeitnehmermangels immer schwieriger Mitarbeiter zu finden und zu binden

Gerade hier spielt die Personalabteilung als Dienstleister – oder ein externer Anbieter mit Fachkompetenz eine besondere Rolle.

Menschen im Niedriglohnbereich haben besonders mit Papierangelegenheiten und Behördengänge erhebliche Probleme und deshalb auch eine Hemmschwelle.

Meist fehlt es auch an entsprechenden Informationen.

Zwei Beispiele:

Kindergeld: Gerade im Niedriglohnbereich wird der Kindergeldantrag einfach vergessen. Das gilt besonders bei Kindern ab 18 Jahren.

Wohngeld: Vielen sozial Schwachen ist es entweder nicht bekannt, oder sie scheuen sich, den Antrag auf Wohngeld zu stellen.

Lohnsteuererklärung: Ebenso scheuen sich die Mitarbeiter, eine Einkommensteuererklärung auszufüllen.

Hilft in diesen Bereichen der Arbeitgeber (über Personalstelle oder über „ Rahmenvertrag mit Lohnsteuerhilfeverein), hat der Mitarbeiter mehr Geld in der Tasche und die Zufriedenheit steigt.

Darüber hinaus gibt es noch weitere Bereiche, die der Staat auch mit Zuschüssen auch beim Arbeitgeber unterstützt.

Beispiel betriebliche Krankenversicherung: Rückenprobleme und auch andere Erkrankungen sorgen oft dafür, dass ein Facharzt benötigt wird. Die Wartezeit auf Termin ist oft länger. Dies führt zu längerem Arbeitsausfall.

Durch den Terminservice der richtige betrieblichen Krankenversicherung kann ein Termin schneller stattfinden. Die Ausfallzeiten werden verkürzt.

Beispiel: Spezielle betriebliche Altersversorgung

Für Geringverdiener gibt es eine spezielle betriebliche Altersversorgung, an der sich der Staat direkt mit einer Steuerermäßigung über das Betriebsstättenfinanzamt sofort beteiligt. die effektiven Kosten sinken dadurch auf 30-50%!

Beispiel: Rentenservice

Fast kein Arbeitnehmer oder Arbeitgeber kennt sich mit den speziellen Inhalten der gesetzlichen Rentenversicherung aus. Und gerade hier sind individuelle Punkte wichtig. Dies hilft nicht nur dem Arbeitnehmer, sondern auch dem Arbeitgeber. So kann durch gezielte Mitarbeiterinformation auch entweder die Mitarbeiterbindung verlängert werden oder auch dem Mitarbeiter zu einem früheren Rentenbeginn geholfen werden.

Der Werkzeugkoffer der Personalfindung und Personalbindung ist groß und sehr individuell gestaltbar.

Gerade die Unkenntnis der Arbeitgeber, wie man Mitarbeiter findet oder auch langfristig bindet, ist sehr groß und muss individuell gestaltet werden.

Meist wird darauf der Steuerberater angesprochen, wobei dies der falsche Ansprechpartner ist. Zum einen darf der Steuerberater nur in der Steuer beraten, zum anderen ist er auch nur dort ein echter Spezialist.

So darf der Steuerberater schon nicht mehr über die Sozialversicherung oder gar über die betriebliche Altersversorgung informieren oder beraten, wenn es über die Steuer hinausgeht,

Werner Hoffmann

www.bAV-Experte.de

www.Renten-Experte.de

Werner Hoffmann

Qualifikationen

– Betriebswirt für betriebliche Altersversorgung (FH)

-Vers.kfm. (IHK)

– Fachwirt Marketing (AKAD)

– Generationenberater (IHK)

– Seniorenberater (NWB-Akademie)

– Sachkundeprüfung Rentenberater nach Rechtsdienstleistungsgesetz (Theor.)

– NLP Practitioner (DVNLP)

– TA Practitioner

Fachautor von:

– bAV-Leitfaden.de

(Leitfaden in der betrieblichen Altersversorgung für Arbeitgeber, HR- u. Steuerberater)

⁃ Notfallordner für über 90 verschiedene Branchen und Berufe:

– Notfallordner Privat

– Notfallordner für Gesundheitsberufe

– Notfallordner für Handwerker

– Notfallordner für Selbstständige und Freiberufler

Weitere Beispiele zum Thema #Bürgergeld, #Mindestlohn

Ein weiteres Beispiel – 4-Köpfige Arbeitnehmerfamilie mit 1 Arbeitnehmer gibt es hier —> https://blog.forum-55plus.de/index.php/2023/10/05/landrat-tuebingen-joachim-walter-cdu-hat-keine-ahnung-oder-betreibt-wohl-rechtspopulismus/

FakeNews von bestimmten Arbeitgebern und politisch von Rechts-Außen

Immer wieder behaupten bestimmte Personen, dass sich Arbeiten gehen nicht lohne und das Bürgergeld viel zu hoch sei.

Gestrickt wird dieses Narrativ meist von Arbeitgebern aus dem Niedriglohnbereich. Speziell die Reinigungsbranche versucht gegen die Höhe des Bürgergeldes Stimmung zu machen.

Damit ist der Bundesinnungsverbands des Gebäudereinigerhandwerks (BIV) allerdings in guter Gesellschaft mit vielen Arbeitgebern, die die Folge auf sich zukommen sehen, dass eine stärkere Anpassung des Mindestlohns entsteht.

Tatsächlich wäre die Anpassung des Mindestlohns dringend erforderlich

Gründe:

Wer Mindestlohn bezieht ist oftmals in einem Lohnbereich, der – zumindest bei Familien – die Aufstockung durch das Jobcenter notwendig macht.

Darüber hinaus führt die Zahlung in Höhe des Mindestlohns in der Rente zur Zahlung einer Grundsicherung.

Für die Aufstockung und für die Erhöhung der Rente auf Grundsicherung zahlt letztendlich der Steuerzahler.

Und diese Zahlungen sind die Folge von zu niedrigem Mindestlohn.

Und dies ist auch der Hauptgrund, warum unterschiedliche Gruppen gegen die Erhöhung des Bürgergeldes Stimmung machen.

Denn wenn das Bürgergeld niedriger wäre, wäre die Aufstockung kleiner und die Niedriglohnbranche aus der Kritik.

Tatsächlich ist die Absenkung des Bürgergeldes überhaupt nicht diskutabel, da das Bürgergeld sich aus dem Existenzminimum berechnet.

Und hier ist eine Absenkung undenkbar.

Wie hoch müsste der Mindestlohn eigentlich sein?

Die eigentliche Höhe müsste so gewählt werden, dass es sich lohnt zu arbeiten und ab der Rente nach 45 Versicherungsjahren eine Rente oberhalb der Grundsicherung geleistet wird.

Bevor ich dies hier berechne, zunächst eine Berechnung und Gegenüberstellung von Bürgergeld und Arbeitnehmerlohn bei einem alleinstehenden Arbeitnehmer

In 2023:

Ein lediger AN mit Mindestlohn -12 Euro – erhält 12 x 8 Std. x 21 Tage = 2.016 € Brutto.

zuzüglich maximal für Wohnung in Stuttgart: 566 Euro

+ Max Heizung 70 Euro

= 1.204 Eurro

Wer ledig ist hat bei Mindestlohn 319,32 Euro mehr.

Alle Zahlen sind ab 2024 gerechnet.

In 2023 wäre das Bürgergeld niedriger und auch der Lohn

12 x 8 x 21 Tage = 2.016

Netto 1.466,73 €.

Bürgergeld 502 € + Wohnung 636 € = 1.138 €

Differenzen 328,73 €

Wer also arbeitet hat

2023: 328 Euro

2024: 319 Euro mehr

Stuttgart hat die höchsten Mietzuschüsse. In anderen Regionen ist der Wohnzuschuss niedriger und der Abstand höher zugunsten eines Arbeitnehmers.

Wie hoch wäre die Rente?

Das Durchschnittseinkommen in der Rentenversicherung beträgt 43.142 € pro Jahr.

Bei Mindesteinkommen besteht ein Jahres Einkommen von 24.192,Euro

Damit bekommt ein Arbeitnehmer 0,5607 Entgeltpunkte für ein Jahr.

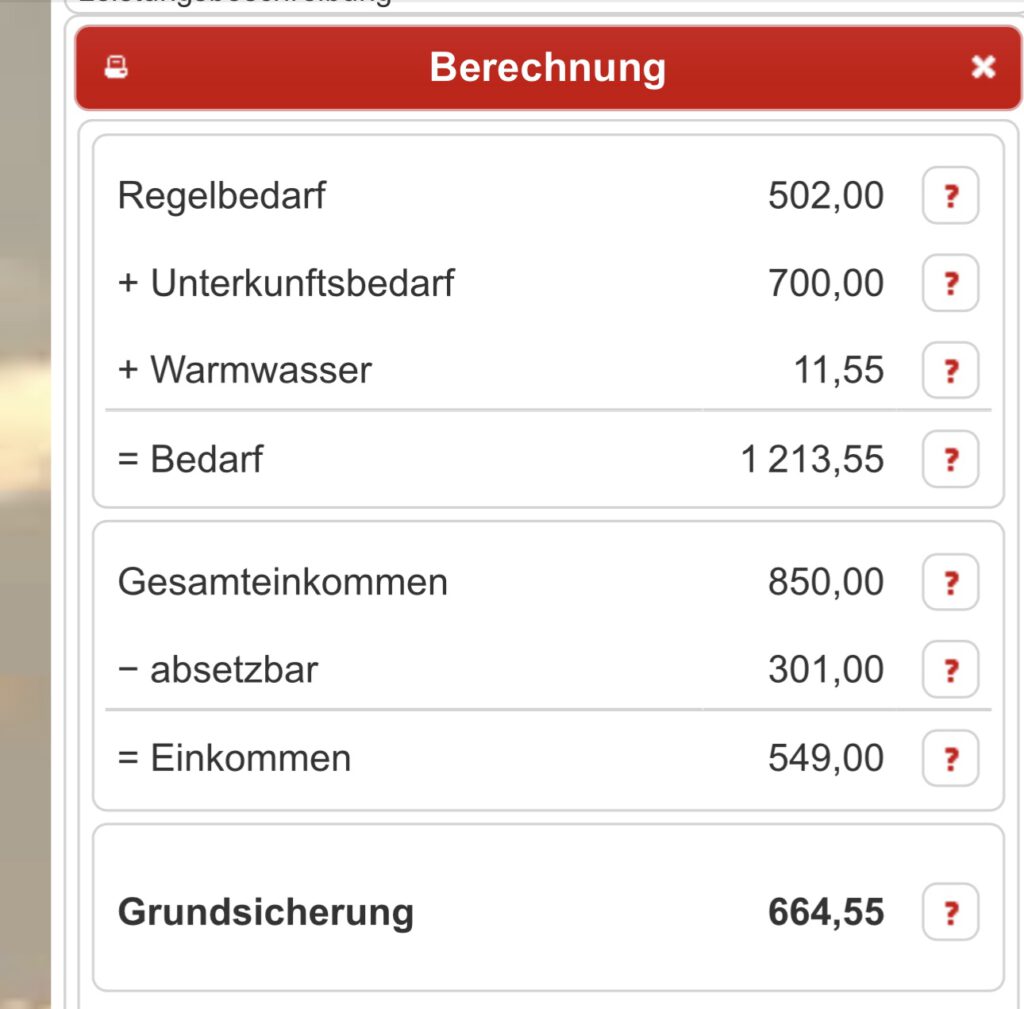

Nach 45 Jahren ergibt dies eine Bruttorente, die mit 67!Jahren gezahlt wird, wie folgt:

0,5607 x 45 Jahre x 37,60 = 948,70 Euro. nach Abzug von Krankenversicherung beträgt die Nettorente 850 Euro.

Angenommene Miete 700

Warmwasser 11,55

Nachfolgend die Berechnung der Grundsichdrung

Neben der Bruttorente wird in diesem Fall eine Grundsicherung von 664,55 Euro gewährt.

Was bleibt zum Leben?

Nettorente: 850 Euro

Grundsicherung: 664,55 Euro

= 1.514,55

abzüglich Miete und Nebenkosten: 700

abzüglich Wasser: 20 Euro

= für alle anderen Ausgaben 794 Euro.

Man darf jedoch nicht übersehen, dass die Grundsicherung oft niedriger ist. Wesentlichen Einfluss hat die Miete. Und auch die QM-Zahl.

45 qm sind bei einer Person das Maximum. Im Extrem bedeutet dies auch mal Umzug!

Wer nur Mindestlohn verdient, ist auf Grundsicherung angewiesen.

Aufgrund dieser Berechnung wäre ein Mindestlohn von 2.650 Euro pro Monat erforderlich.

Ein Bruttolohn von monatlich 2.650 € bedeutet einen höheren Mindeststundenlohn.

Berechnung des Mindeststundenlohns:

2.650 € : 21 Arbeitstage : 8 Stunden = 15,77 Euro

www.Renten-Experte.de

Ein weiteres Beispiel – 4-Köpfige Arbeitnehmerfamilie mit 1 Arbeitnehmer gibt es hier —> https://blog.forum-55plus.de/index.php/2023/10/05/landrat-tuebingen-joachim-walter-cdu-hat-keine-ahnung-oder-betreibt-wohl-rechtspopulismus/

Arbeitnehmerfamilie mit Brutto 2.650 Euro hat immer mehr, wenn Kindergeld und Wohngeld berücksichtigt wird, als Bürgergeldfamilie

Extrembeispiel aus dem Netz

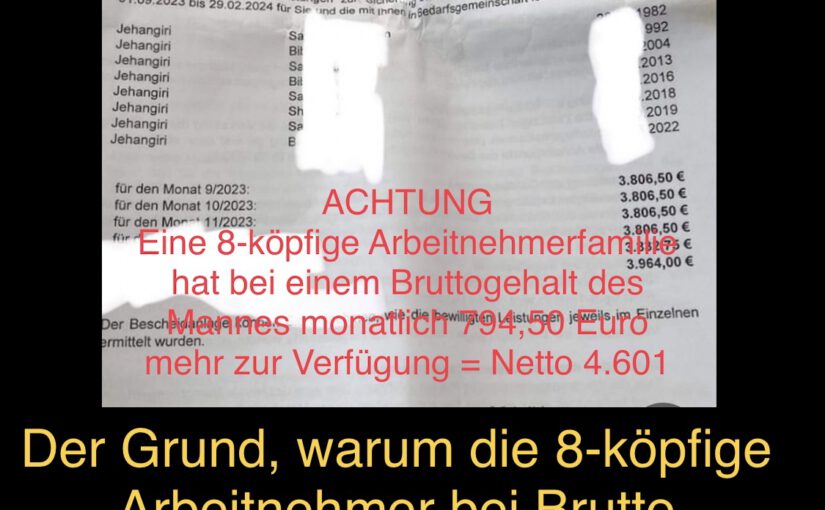

Im Netz (zB WhatsAPP) ist derzeit das nachfolgendes Foto.

Dargestellt wird eine 8-köpfige Familie, die Bürgergeld bezieht (Gesamtbetrag von 3.806,50 Euro).

Das Schreiben wird im Netz ohne Schwärzung des Namens und ohne Erklärungen verteilt.

Bei 3.806,50 Euro entsteht natürlich zuerst Neid und als Folge Hetze.

——

Nachfolgend der Nachweis, warum eine Arbeitnehmerfamilie (mit 8 Personen) bei einem monatlichen Bruttoeinkommen von 2.650 Euro etwa 838 Euro mehr zur Verfügung hat.

Damit wird bewiesen, dass sich Arbeit auch für eine 8-köpfige Familie lohnt!

——

Wir haben die Berechnungen analysiert und nachvollzogen.

Und dann einen Vergleich mit einer Arbeitnehmerfamilie mit 6 Kindern durchgeführt.

Anmerkung: Wer dieses Schreiben (Bürgergeld-Familie mit 6 Kindern) verteilt, wollte wohl darstellen, dass es sich nicht lohnt zu arbeiten, denn – auf den ersten Blick – sind 3.806,50 Euro viel Geld.

Die Gesamtzahlung beinhaltet allerdings alle Bereiche, also auch die Miete und Heizkosten.

——-

Wie setzt sich die Zahlung des Bürgergeldes zusammen?

Ohne Miete sind es Mann und Frau 903 Euro Kind 19 Jahre: 402 Euro Kind 10 Jahre: 348 Euro Kind 7 Jahre: 348 Euro Kind 5 Jahre:318 Euro Kind 4 Jahre: 318 Euro Kind 1 Jahr: 318 Euro 2.955€

zuzüglich Zuschuss Kaltmiete und Heizung: 851,50 € (aber ohne beispielsweise Strom, da Strom auch in dem personenbezogenen Pauschalen schon drin steckt).

Daraus ergibt sich die Gesamtzahlung von 3,&06,50 Euro.

Bei Kindern ist das Bürgergeld abhängig vom Alter der Kinder.

Dass solche Beispiele meistens aus dem Rechts-Außen-Politlager verteilt werden (oft von AfD), ist nicht verwunderlich, obwohl Familien mit 6 Kindern wohl die absolute Ausnahme sind.

Aber man möchte Rechts-Außen eben mit hohen Bürgergeldzahlungen hetzen. Warum so mancher Arbeitgeber da auch hetzt, wird unten erklärt.

——-

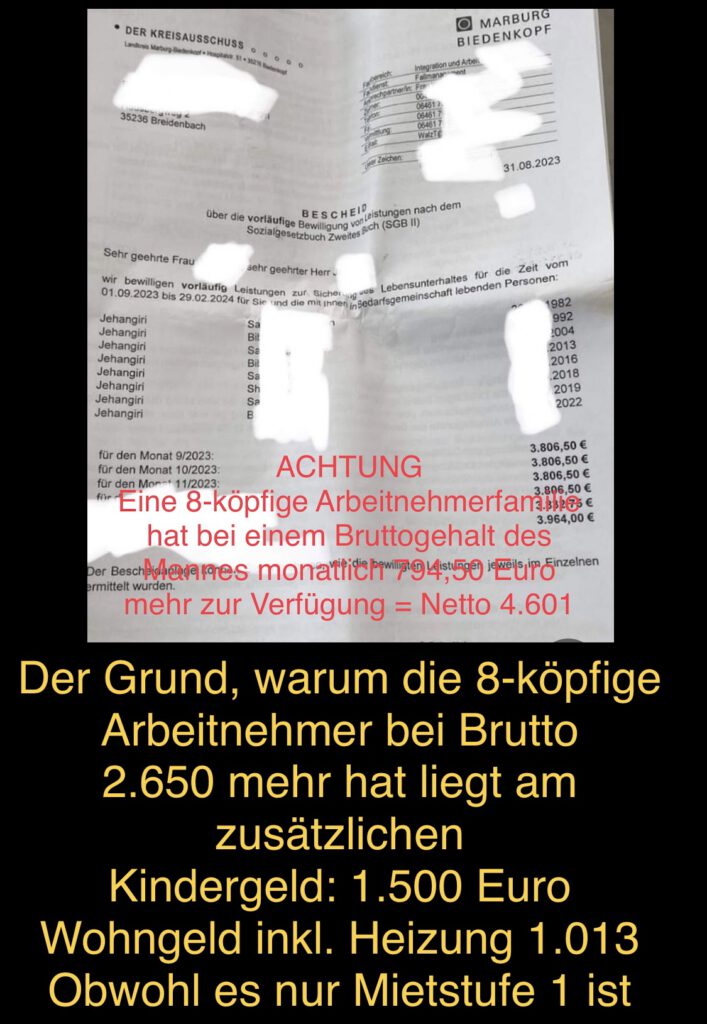

Wie hoch wäre das verfügbare Einkommen bei der gleichen Familie, wenn der Mann 2.650 Euro Brutto verdient?

Zunächst vorab zwei wichtige Anmerkungen

1. Wer Bürgergeld bezieht ä, bekommt kein Kindergeld extra. Kindergeld bekommt beispielsweise der Arbeitnehmer.

Diese Arbeitnehmerfamilie erhält mit 6 Kindern 1.500 Euro Kindergeld

Kindergeld in dieser Höhe ist auch durchaus gerechtfertigt. Zum einen trägt die Familie erheblich dazu bei, dass später auch viele Erwerbstätige nachrücken. Darüber hinaus kosten Kinder auch viel Geld. Hilfreich wäre zusätzlich eine entsprechende Bildungspauschale, die nun durch die Kindergrundsicherung endlich eingeführt wird.

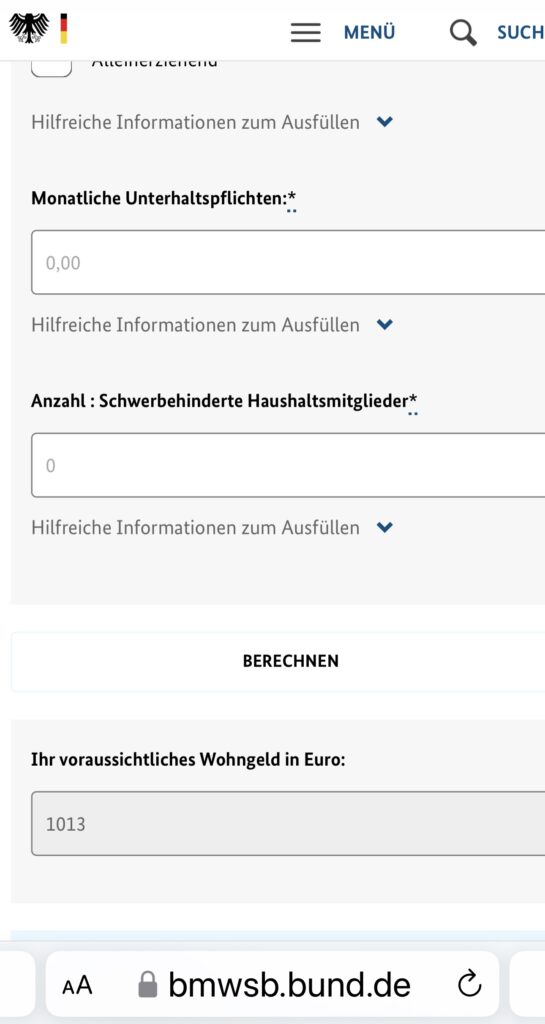

2. Auch Wohngeld wird nicht beim Bürgergeld gezahlt. Wohngeld erhalten beispielsweise Arbeitnehmer, Beamte, Rentner, wenn bestimmte Einkommensverhältnisse unterschritten sind.

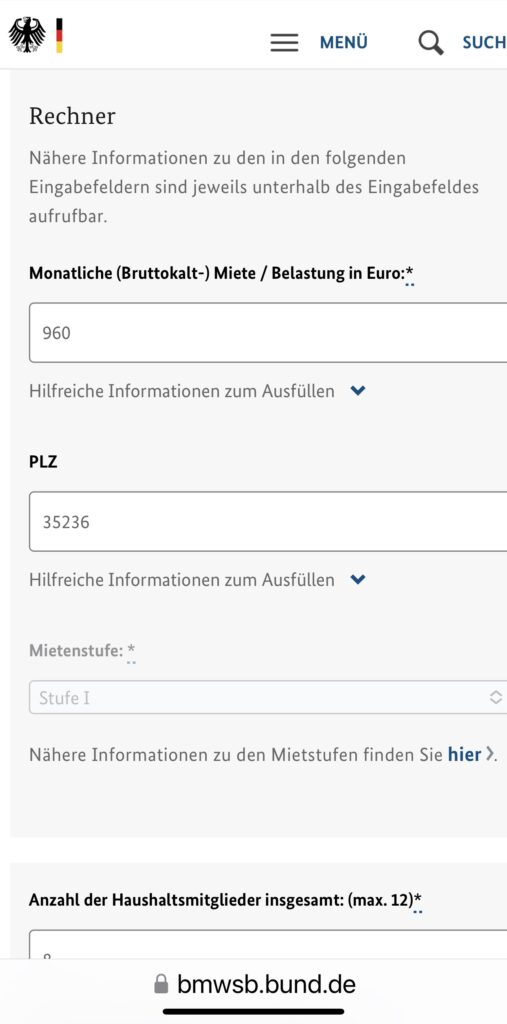

Das Wohngeld beträgt in diesem Beispiel 1.013 Euro

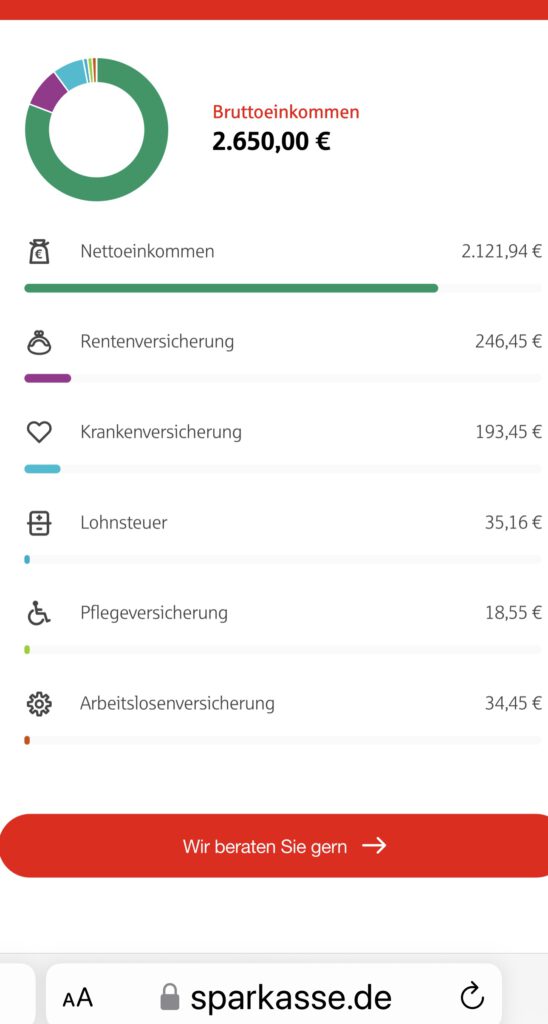

Zusammenfassung der NETTOEINKÜNFTE des Arbeitnehmers:

Nettoeinkommen: 2.121,94 Euro

Kindergeld: 1.500 Euro

Wohngeld: 1.023 Euro

Gesamteinkünfte der 8-köpfige Familie: 4.644,94 Euro

Wie viel hat eine 8-köpfige Arbeitnehmerfamilie im Vergleich zur Bürgerfamilie mehr?

Einkünfte Arbeitnehmerfamilie; 4.644,94 €

Einkünfte Bürgerfamilie: 3.806,50 €

Differenz: 838,44 Euro.

Für diese 8-köpfige Familie lohnt es sich auch zu arbeiten, denn beim Brutto von 2.650 hat die Arbeitnehmerfamilie 838,4; Euro mehr zur Verfügung.

ANMERKUNG:

Das Bürgergeld wird Zar zum 1.1,2024 erhöht, allerdings steigt dann auch beispielsweise der Freibetrag oder auch der Mindestlohn bzw. auch ggf das Wohngeld .

MERKE: oft werden Bürgergeld- und Geringverdiener gegeneinander ausgespielt.

Die Anhebung des Bürgergeld zum 1.1 2024 ist vielen Arbeitgebern ein Dirn im Auge, denn daraus wird sichtbar, dass der Mindestlohn eigentlich ähnlich ansteigen müsste.

Eine Nachbesserung des Mindestlohnes von 22 Euro auf 12,41 € (ab 1.1.2024) ist eigentlich viel zu gering

Ich möchte betonen, dass ich selbst weder die. Linken, noch die AfD wähle oder jemals gewählt habe. Und auch die neue Partei „Wagenknecht“ werde ich nicht wählen.

In den letzten 44 Wahljahren habe ich alle anderen demokratischen Parteien schon gewählt (CDU, SPD, FDP und Die Grünen).

Eine Partei, die immer zu jeder Zeit allem entsprochen hat, was ich mir wünsche, gibt und gab es nie.

Welcher Bruttolohn wäre langfristig sinnvoll.

Ein Bruttolohn von monatlich 2.650 Euro hätte zur Folge, dass Niedrigverdiener auch nicht mehr ihr Einkommen durch die Jobbörse aufstocken müssten.

Würde ein Arbeitnehmer 2650 € Brutto verdienen. Dann hat er etwa 74% des Durchschnittsverdienstes.

Wer 45 Jahre 74% des Durchschnitts verdient hat erhält dieses Jahr eine Rente von 1.252,08 Euro Brutto.

Die Konsequenz:

Der Staat müsste NICHT mehr den Lohn in der Aktivphase aufstocken und die Rente wäre später auch über der Grundsicherung.

Berechnung des Mindestlohns

Bei einem Bruttolohn von 2.650 Euro berechnet sich der Stundenlohn wie folgt:

Renten wurden und werden teilweise doppelt besteuert.

Was und wie entsteht die Doppelbesteuerung von Renten?

Die #Doppelbesteuerung der #Rente wird in Deutschland schon länger diskutiert. Viele #Rentnerinnen und #Rentner ärgern sich darüber, dass sie ihre Rente versteuern müssen, obwohl auf die #Rentenbeiträge schon zur Zeit ihres Berufslebens Steuern erhoben wurden.

Worum es bei dem Thema geht und was Betroffene tun können, um eine Rückzahlung zur erwirken, erfahren Sie im Folgenden.

Vorweg: Nach zwei Urteilen des #Bundesfinanzhofs hat es sich die Regierung zum Ziel gesetzt, die Doppelbesteuerung der Rente zu vermeiden.

Dazu gelten bestimmte Übergangsfristen. Einige Jahrgänge kommen bei der Abschaffung der Doppelbesteuerung aber deutlich besser weg, als andere.

Die Doppelbesteuerung der Rente tritt dann auf, wenn Renten sowohl in der „Ansparphase“ als auch in der „Auszahlungsphase“ besteuert werden.

Ein Teil der Rente wurde also bereits zu Zeiten der Berufstätigkeit durch Beiträge aus versteuertem #Einkommen finanziert und wird dann später – bei der Auszahlung der #Rente – erneut besteuert.

Von Doppelbesteuerung spricht man dann, wenn die steuerfreie Rentenzahlung – also der gesamte steuerfreie Anteil der Rente bei durchschnittlicher Lebenserwartung – im Alter geringer ist, als die zu versteuernden Rentenbeiträge – also die Summe der geleisteten Beiträge für die Rentenversicherung aus versteuertem Einkommen.

Bei bestimmten Gruppen von Menschen ist es wahrscheinlicher, dass sie von der Doppelbesteuerung der Rente betroffen sind. Dazu zählen:

—> Frühere Selbstständige, da diese sich ihre Rentenversicherungsbeiträge weitgehend selbst finanziert haben, ohne steuerfreie Arbeitgeberzuschüsse. —> Rentnerinnen und Rentner, die erst seit Kurzem Rente bekommen. ~~> Ledige Senioren, da diese keine Hinterbliebenen-Rente erhalten. —> Männer, weil sie nach statistischer Lebenserwartung früher sterben, als Frauen (je nach Jahrgang 4-7 Jahre früher, als Frauen).

Die Doppelbesteuerung entsteht, weil das Deutsche Rentensystem seit einem Urteil des Bundesverfassungsgerichts aus dem Jahr 2002 von der vorgelagerten Besteuerung hin zu einer nachgelagerten Besteuerung umgebaut wird.

Bei der vorgelagerten Besteuerung wurden #Beiträge zur gesetzlichen Rentenversicherung in der Ansparphase nicht steuerlich begünstigt, sondern als Teil des steuerpflichtigen Einkommens betrachtet.

Die Beiträge für die Rentenversicherung wurden in der Ansparphase aus dem Bruttoeinkommen bezahlt, auf das Steuern gezahlt wurde. Im Gegenzug waren die Rentenbezüge später steuerfrei.

Die nachgelagerte Besteuerung sieht im Kern vor, dass Beiträge zur gesetzlichen Rentenversicherung in der Ansparphase zwar steuerlich absetzbar sind, die späteren Rentenbezüge aber vollständig der Einkommenssteuer unterliegen.

Dadurch kann es zur Doppelbesteuerung der Rente kommen. Die Bundesregierung hat jedoch bereits festgelegt, ab wann die Doppelbesteuerung enden soll.

Wie prüfst Du eine Doppelbesteuerung?

Der Bund der Steuerzahler hat eine Schritt-für-Schritt-Anleitung veröffentlicht, mit der man feststellen kann, ob die eigene Rente von einer Doppelbesteuerung betroffen ist und ob man somit einen Grund hat, eine Rückzahlung anzufordern.

Die Berechnung benötigt drei Variablen, die es über die Steuerbescheide und Gehaltsabrechnungen zu ermitteln gilt:

Schritt: Ermittlung des steuerfreien Anteils der Rente

Schritt: Ermittlung der Arbeitnehmerbeiträge, die in den Jahren 2005 bis zum Renteneintritt als Altersvorsorgebeiträge steuerfrei gestellt wurden

Schritt: Ermittlung der Arbeitnehmerbeiträge vor dem Jahr 2005 und deren steuerliche Auswirkung

Der Bund der Steuerzahler hat auf seiner Website eine detaillierte Beispielrechnung für die Doppelbesteuerung veröffentlicht.

Wer bei der Rechnung meint, dass er von der Doppelbesteuerung der Rente betroffen ist, sollte alle Unterlagen an das Finanzamt schicken. Dort wird dann alles nocheinmal geprüft.

Wie erhalte ich zu viel gezahlte Einkommensteuer zurück? Muss ich Einspruch einlegen?

Wer zu den doppelt besteuerten Rentnern zählte, oder dieses befürchtet, musste früher mit Hilfe eines Lohnsteuerhilfevereins oder seines Steuerberaters Einspruch gegen den Steuerbescheid einlegen, um eine Rückzahlung erwirken zu können.

Für Rentner, auf deren Steuerbescheid ein Vorläufigkeitsvermerk ist, gilt dies allerdings nicht.

Laut dem Portal finanztip.de hat das Bundesfinanzministerium am 30. August 2021 die Behörden angewiesen, die Rentenbesteuerung ab dem Veranlagungszeitraum 2005 nur vorläufig festzusetzen.

Rentner müssten damit nicht mehr selbst rechnen und einen formellen Einspruch einreichen.

Wenn sie allerdings davon überzeugt sind, dass bei ihnen eine Doppelbesteuerung vorliegt, müssten sie entsprechende Nachweise beim Finanzamt erbringen.

Dazu müsse man dem Finanzamt die jährlichen Rentenbezugsmitteilungen sowie alle Steuerbescheide schicken, aus denen sich die eingezahlten Beiträge in die Rentenversicherung ergeben.

Erst dadurch kann eine Doppelbesteuerung bewiesen und eine mögliche Rückzahlung veranlasst werden.

Eine Rente wegen Erwerbsminderung erhält man nur, wenn die versicherungsrechtlichen Voraussetzungen und die medizinischen Voraussetzungen erfüllt werden:

Neben einer Wartezeit von 60 Monaten mit Beitragszeiten (wie zum Beispiel auch bei der Regelaltersrente) müssen Sie in den letzten fünf Jahren vor Eintritt der Erwerbsminderung mindestens drei Jahre mit Pflichtbeitragszeiten zurückgelegt haben.

Die Erfüllung dieser besonderen versicherungsrechtlichen Voraussetzung kann leicht in Gefahr geraten.

Können Sie nach dem Verlust Ihres Arbeitsplatzes nicht zügig ins Erwerbsleben zurückkehren, legen Sie nach dem Bezug von Arbeitslosengeld eventuell keine Pflichtbeitragszeiten mehr zurück, die für diese Vorversicherungszeit zählen.

Damit haben Sie eine Lücke in Ihrem Versicherungsverlauf und können letztendlich die Voraussetzungen auf die Erwerbsminderungsrente nicht erfüllen.

Wann wird Erwerbsminderungsrente geleistet?

Volle Erwerbsminderungsrente erhalten nur diejenigen, die weniger als drei Stunden pro Tag arbeiten können.

Wer bis zu sechs Stunden arbeitsfähig ist, kann die halbe Rente bekommen. Im Gegensatz zur Berufsunfähigkeit zählt bei der Erwerbsminderung die Arbeitsfähigkeit – egal in welchem Beruf.

Hierbei kann es auch schon ausreichen, wenn der Arbeitsmarkt für diese geringe Tätigkeit verschlossen ist.

Neben gesetzlicher Erwerbsminderungsrente ist Berufsunfähigkeitsrente wichtig

Die Berufsunfähigkeitsrente wird geleistet, wenn die berufliche Tätigkeit nicht mehr ausgeübt werden kann.

Bei vielen Anbietern wird jedoch erst ab 50% Berufsunfähigkeit geleistet.

Es gibt jedoch auch Anbieter, die bereits ab 25 % Berufsunfähigkeit anteilig leisten und dann ab 75 % die volle Rente leisten.

Diese letzte Variante ist besser, denn ein sehr hoher Anteil der Berufsunfähigen sind zwischen 25 und 49 % berufsunfähig.

Die #Rente reicht nicht. Und wer ist schuld? Man kann natürlich die #SPD oder #CDU dafür verantwortlich machen. Das ist jedoch falsch! Wir alle sind selbst schuld. Das macht der Artikel von focus durchaus deutlich.

Dass wir zu wenig Kinder haben und immer älter werden, war mir schon 1979 bewusst.

Da ich selbst damals in der Versicherungsbranche 1979 die Ausbildung absolvierte, hatte ich die Geburtenrate und Lebenserwartung beobachtet.

Und als Blüm sieben Jahre später sagte „Die Rente ist sicher“ fragte ich mich: „Ja, aber in welcher Höhe?“

Jeder hätte es sehen können, keine wollte es wahr haben.

Insoweit ist der Focus-Artikel richtig.

Allerdings wird und wurde ein wichtiges unliebsames Thema ausgelassen.

Wenn wir zu wenig Kinder gezeugt haben, dann brauchen wir jetzt dringend mehr Zuwanderung.

Die Sprüche und Forderungen von so manchem AfD-Politiker „Jede Frau muss mehr Kinder gebären“ ist Blödsinn.

Grund: Kinder die in einem Jahr geboren werden, sind erst in 20-25 Jahren im Erwerbsleben. Und dies hilft nicht in den kommenden 20 Jahren.

Noch dazu kommt, dass wir mindestens 2,1 Kinder im Durchschnitt benötigen. Dafür müssten alle 20-40 jährigen Frauen sofort jeweils 4 Kinder gebären.

Insofern sind die Sprüche von Tino Chrupalla von der AfD nichts als Stammtischgerede, wenn man meint „Ausländer raus“ und „jede Frau muss mehr Kinder gebären“.

Nicht nur Zuwanderung, sondern auch Flüchtlinge sind ein Kapital für die Erwerbstätigengruppe. Zwar brauchen ausländische Mitbürger eine gewisse Zeit, bis sie beispielsweise Deutsch können.

Eines darf man auch nicht übersehen: Die Zeit der Zuwanderung von osteuropäischen Arbeitskräften aus Polen, Rumänien& Co neigt sich auch dem Ende .

So unangenehm die Zuwanderung von Flüchtlingen von dem einen oder anderen Bürger (durch die Hetze der #AfD) gesehen wird.

Wir brauchen in den kommenden Jahren pro Jahr 1,5 Mio. Menschen, die in das Erwerbsleben hineinwachsen.

Und natürlich ist die Integration aufwendig. Neu ankommende Menschen müssen vor der Beschäftigung unsere Sprache so weit beherrschen, dass sie im Beruf und Leben bestehen können.

Mindestsprachkenntnisse A1, A2 und B1 dauern eben etwa zwei Jahre.

Dass Zuwanderung und Zuzug von Flüchtlingen notwendig sind, damit wir mittelfristig mehr Beitragszahler haben ist eine unangenehme Wahrheit.

Zwischen 2011 und 2020 haben wir immerhin Netto rund 4 Mio. Neue Erwerbstätige bekommen. Und dies nicht durch spätere Rente oder sehr viele Schulabgänger.

Wenn wir die Beitragszahler nicht steigern können, wird es bei der gesetzlichen Krankenversicherung und Pflegeversicherung noch problematischer!

1941 wurde die Krankenversicherung der Rentner eingeführt. Lange Zeit mussten Rentner keinen Krankenkassenbeitrag bezahlen.

Ich erinnere mich noch daran, als Rentner erstmals einen eigenen Krankenkassenbeitrag in die KVdR bezahlen mussten. Das war 1983: 5% Rentnerbeitrag für die KVdR.

Inzwischen wurde der Beitragssatz für Rentner angehoben und die Voraussetzungen Färbern Eintritt in die KVdR erschwert.

Auch die Beitragspflicht wurde ausgedehnt. Heute sind auch Beiträge auf die Betriebsrente beitragspflichtig.

Wer in die Krankenversicherung der Rentner kommt, hat gegenüber freiwillig versicherten Rentnern (noch) erhebliche Vorteile. So sind Zinsen, Mieterträge beim KVdR-Versicherten nicht beitragspflichtig.

Wie lange die „Heilige Kuh KVdR“ noch erhalten bleibt, ist fraglich.

Auch die Pflegeversicherung wird im Leistungsumfang explodieren. Und dies obwohl due Selbstbeteiligung bei allen Pflegegraden heute – ja nach Region zwischen 2.500 und 3.500 Euro monatlich beträgt.

Eigenvorsorge Rente, Krankenversicherung und Pflege dringend notwendig

Jeder müsste es heute eigentlich wissen. Die Eigenvorsorge ist heute dringend notwendig. Dass die Vorsorge im ausreichenden Maß vom Himmel fällt, gilt nur für wenige Erben. Und dies nur dann, wenn die Eltern nicht lange Pflegefall sind. Bei 6 Jahren Pflege entsteht schon eine Selbstbeteiligung von ca. 6.500 € x 12 Monate x 6 Jahre = 468,000 Euro.

Und so manche Ehefrau lebt 10-14 Jahre länger als der Ehemann. Dies liegt zum einen daran, dass die Ehefrauen jünger sind und eine um 5-7 Jahre längere Lebenserwartung haben.