bAV-Leitfaden – Praxishandbuch und Software Tools – Der betriebswirtschaftliche Leitfaden in der betrieblichen Altersversorgung für

- Arbeitgeber

- Personalabteilung

- Gehaltsbuchhaltung

- Steuerberater

- Payroll-Dienstleister

- bAV-Spezialisten

- Rentenberater

- die Workflow-Prozesse, die bei Personalprozessen zu beachten sindHandlungsfelder-MATRIX PROZESSE UND HANDLUNGSFELDER DURCH DAS Betriebsrentenstärkungsgesetz

neuen Möglichkeiten des Betriebsrentenstärkungsgesetzes

neuen Möglichkeiten des Betriebsrentenstärkungsgesetzes- Ergänzungsmöglichkeiten außerhalb der betrieblichen Altersversorgung in der Personalförderung

- Alternativen zu der betrieblichen Altersversorgung für Firmeninhaber

- Auswirkungen der betrieblichen Altersversorgung bei Firmenaufgabe / Firmenübernahme

Der bAV-Leitfaden.de ist eine Loseblattsammlung (Grundwerk: DinA4, 275 Seiten).

Der bAV-Leitfaden wird in verschiedene Registerteile untergliedert.

- Teil 1: Allgemeines bAV

- Teil 2: Betriebsrentenstärkungsgesetz – Prozesse und Handlungsfelder

- Teil 3: Direktversicherung – Auswirkungen auf die einzelnen Personalprozesse

- Teil 4: Optimierungschancen für HR-Berater

- Teil 5: Fördermöglichkeiten außerhalb der bAV

- Teil 6: Unternehmerabsicherung & Nachfolgeregelung

- Teil 7: Sozialpartnermodelle*

- * Update-Service

Die www.bAV-toolbox.de (Standard) beinhaltet ein Online-Portal (geschlossene Benutzergruppe) zusätzlich:

- Linksammlungen

- Downloadmöglichkeiten

- Checklisten

- Berechnungsprogramme

Weitere Information und Bestellmöglichkeit des bAV-Leitfaden

Link: Bestellung

Der Autor Werner Hoffmann ist

- Betriebswirt für betriebliche Altersversorgung (FH)

- Generationenberater (IHK)

- Seniorenberater (zert. Fachlehrgang der NWB-Akademie für Steuerberater, Fachanwälte für Steuer- und Erbrecht)

- Marketingfkfm (AKAD)

- Versicherungskfm.

- Vorsorgevollmacht, Generalvollmacht, Betreuungsverfügung, Sorgerechtsverfügung

- Vermögensübertragung, Erben und Verschenken

- Pflegevorsorge

- Apotheker

- Ärzte

- Beamte

- Selbstständige (Personengesellschaft)

- Unternehmer (Kapitalgesellschaft)

- 84 unterschiedliche Handwerkergruppen)

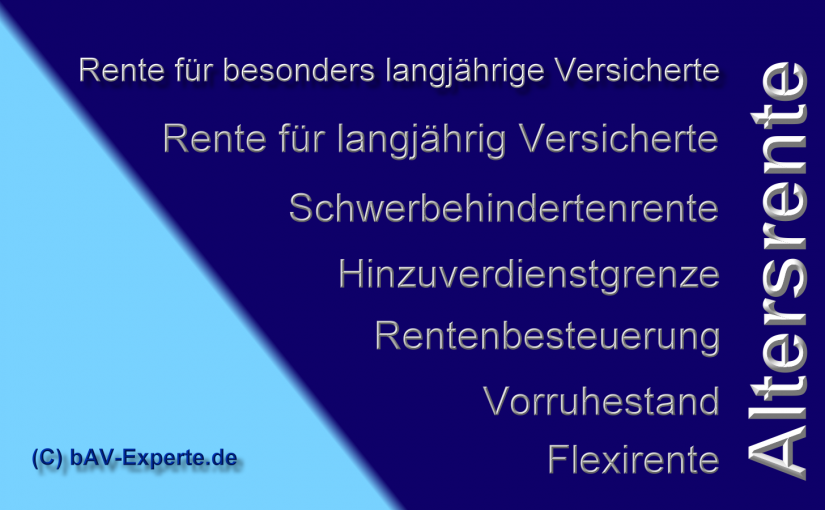

In der Leistungsphase (Rente) muss dafür der Arbeitnehmer:

In der Leistungsphase (Rente) muss dafür der Arbeitnehmer: