Durch das #Betriebsrentenstärkungsgesetz sind auch Anpassungen in der bisherigen #betrieblichen #Altersversorgung notwendig.

Prozesse in Personalabteilung, Lohnbuchhaltung und beim Steuerberater müssen verändert werden.

Youtube Videovorschau

HR-Berater haben die Aufgabe, die Veränderungen in der betrieblichen Altersversorgung in die vorhandenen Vergütungs- und Personalbindungsprozesse zu implentieren.

Der bAV-Leitfaden wird sich mit diesen Anpassungen auseinander setzen. Der #BavLeitfaden wird für Arbeitgeber eine Hilfe im Alltag sein.

Weitere Informationen finden Sie auf der Internetseite:

Wie Sozialpartnermodelle im Einzelnen aussehen werden ist noch unklar.

Doch die grundsätzliche Basics lassen sich über einen Prototypen sehr wohl schon vorbereiten. Mit Roland Weber, Dezernent für Krankenversicherung, Lebensversicherung und Pensionskasse der Debeka VVaG und daneben Vorsitzender der Deutschen Aktuarvereinigung e.V. (DAV), sprach Nikolaus Bora.

Herr Weber, das BRSG liegt vor. Das erste Zielrentenmodell wird frühestens im nächsten Jahr ausgehandelt sein, möglicherweise sogar erst im Herbst 2019. Wie es aussehen wird, ist völlig offen. Als potentieller Anbieter signalisieren Sie schon jetzt ihr Interesse. Aber können Sie mehr als nur eine Art von Kaffeesatzleserei betreiben, weil Details noch nicht bekannt sind?

Wie verhindert man Altersarmut? Darüber diskutiert heute die Politprominenz auf dem 22. Kölner Versicherungssymposium. Mit dabei ist Debeka-Vorstand Roland Weber. Er will das Drei-Säulen-System stärken und erklärt im Exklusiv-Interview, wie das BRSG zur Verbreitung der Betriebsrenten führt. Kritik übt er an Politikern, die ständig neue Anforderungen an die Lebensversicherer stellen und sich dann wundern, warum deren Kosten steigen.

Das #Rentenwerk gewinnt Corporate Design des Rentenwerks ausgezeichnet

Das Corporate Design des von fünf genossenschaftlich geprägten Versicherern getragenen Rentenwerks hat den Deutschen Agenturpreis 2017 gewonnen, in der Kategorie B2B. Entwickelt hat das Design die Agentur birkenbeul communications aus Berlin, die von Beginn an mit dem Rentenwerk zusammengearbeitet hat.

Mit der Reform der Betriebsrente im Juni war auch das Rentenwerk gestartet. Dahinter stehen fünf Versicherungsvereine auf Gegenseitigkeit, die Gewerkschaften und Arbeitgebern gemeinsam flexible Angebote in der betrieblichen Altersvorsorge unterbreiten: die Lebensversicherer von Barmenia, Debeka, Gothaer, HUK-COBURG und Die Stuttgarter.

„„Unser Ziel war es, den Markenkern des Rentenwerks im Corporate Design umzusetzen“, kommentiert Dr. Linda Dahm den Preis, Leiterin Marketing der Stuttgarter Lebensversicherung a.G. „Daher freuen wir uns ganz besonders über die Auszeichnung für birkenbeul.“

Im Corporate Design steht das Hexagon als Logo für die fünf Gründungsmitglieder – plus ein sechstes Element für die Gemeinschaft. Gleichermaßen setzt sich das Logo aus den Hausfarben der fünf Partner zusammen – ergänzt um die Mischfarbe Grün als Gemeinschaftssymbol.

Die Bildwelt des Konsortiums stellt Kunden in den Mittelpunkt: Denn alle am „Rentenwerk“ beteiligten Unternehmen oder deren Obergesellschaften sind Versicherungsvereine auf Gegenseitigkeit und somit vor allem ihren Kunden verpflichtet, nicht externen Aktionären oder dem Votum des Kapitalmarkts.“

Das Betriebsrentenstärkungsgesetz bedeutet eine einschneidende Veränderung in der Betriebsrente.

Dementsprechend ist der Informationsbedarf bei allen Beteiligten sehr hoch.

Rentenberater, bAV-Spezialisten, Steuerberater, Personalabteilungen, Lohnbuchhaltung, Arbeitgeber und auch Rechtsanwälte (insbesondere Fachwnwälte für Arbeitsrecht) sind nur einigeGruppen, die neben den betroffenen Arbeitnehmern und Rentnern Interesse an Erläuterungen und weiteren speziellen Auswirkungen haben.

Neben Fachliteratur – die derzeit noch wenig vorhanden ist – nutzen die Informanten heute auch immer öfter das Internet. Online-Seminare sind eine ideale Möglichkeit.

Nachfolgend möchten wir folgende Informationsquellen empfehlen:

Campus-Institut: Neues aus der bAV-Welt:

Termin: 10.11.2017

Uhrzeit: 10:00 – 11:00 Uhr

Referenten: Dr. Henriette M. Meissner (Betriebswirtin bAV FH) und Frank Wörner

Preis: 49,00 €

Beschreibung: In den letzten Jahren hat sich die Rechtsentwicklung in der bAV ständig beschleunigt. In diesem Webinar schauen wir uns neuere Entwicklungen z.B. der Rechtsprechung detailliert an und fragen uns auch, was neuere Urteile in der Praxis bedeuten. Damit ergänzt dieses Webinar die ständige Beobachtung und Lektüre von neueren Urteilen. Es findet ca. 3-4 mal pro Jahr statt.

Referent:Dr. Henriette M. Meissner (Betriebswirtin bAV FH) ist Geschäftsführerin der Stuttgarter Vorsorge-Management GmbH und Generalbevollmächtigte der Stuttgarter Lebensversicherung a.G. Sie ist Vorstand der aba (Arbeitsgemeinschaft für betriebliche Altersversorgung) und leitet dort die Fachvereinigung Unterstützungskasse. Als Autorin hat sie zahlreiche Artikel und Bücher verfasst und gibt das Praxishandbuch bAV (Wolters-Kluwer) heraus. Sie ist Dozentin an der Hochschule Koblenz (bAV-Betriebswirt) und der FH Kaiserslautern (Master Pension Management).

Frank Wörner ist als Rechtsanwalt und Fachanwalt für Steuerrecht für die Stuttgarter Vorsorge-Management GmbH tätig. Er schreibt regelmäßig Artikel zu Praxisfragen der bAV.

Änderungen in der betrieblichen Altersvorsorge ab 01.01.2018

TeleLex – Lösungen für Juristen

Termin: 30.11.2017 und 15.12.2017

15:00 – 16:30 Uhr

Referenten: Herr Dr. Marco Arteaga und Frau Dr. Annekatrin Veit

Preis: 113,05 € (inkl. MWSt.)

Beschreibung:

Inhalte:

1. Arbeitsrechtliche Neuregelungen

Leistungsplangestaltung durch Pflicht- und freiwillige Beiträge

Das „Optionssystem“ für die Entgeltumwandlung

Kollektive Risikoabsicherung (Erwerbsminderung, Hinterbliebene)

Berücksichtigung bestehender betrieblicher Altersversorgung durch Anrechnungsmodelle

Einbindung nichttarifgebundener Arbeitgeber

2. Steuerrechtliche Neuregelungen

Erweiterter Dotierungsrahmen für versicherungsförmige Lösungen

Förderbetrag nach § 100 EStG für Geringverdiener

Stark verbesserte Riester-Förderung in der betrieblichen Altersversorgung

Referent: Dr. Marco S. Arteaga ist spezialisiert auf Altersversorgungsrecht, insbesondere auf das Recht der betrieblichen Altersversorgung. Er berät Unternehmen aller Branchen aus dem In- und Ausland in diesen Fragen.

Referentin: Dr. Annekatrin Veit ist spezialisiert auf alle arbeitsrechtlichen, steuerrechtlichen und bilanziellen Aspekte der betrieblichen Altersversorgung und der Zeitwertkonten. Seit 2015 berät sie Mandanten aller Branchen und Größen bei DLA Piper. Davor hat sie 15 Jahre Beratungserfahrung in zwei großen Beratungshäusern für betriebliche Altersversorgung sowie in einer Großkanzlei und einer der Big Four WP-Gesellschaften gesammelt.

Die erste Fachliteratur über das Betriebsrentenstärkungsgesetz gibt es derzeit über amazon von wolters-kluwer-Verlag

Für Arbeitgeber, Personalabteilungen, Lohnbuchhaltung, Steuerberater ist gerade eine weitere Literatur in Vorbereitung. Hierbei geht es um die betriebswirtschaftliche Sicht der aktuellen Prozesse und Handlungsfelder.

Betriebsrentenstärkungsgesetz – bAV-Leitfaden-für-Arbeitgeber, Personalabteilung, Lohnbuchhaltung und SteuerberaterTeil 1 befasst sich mit den Prozessen und Handlungsfeldern aus betriebswirtschaftlicher Sicht auf die bAV-Welt 1 erläutert. Die Informationen werden in einem DINA 4-Ordner geliefert.

Hierdurch ist eine laufende Aktualisierung möglich.

Im Teil 2 (voraussichtlich ab Februar/März 2018 verfügbar) werden alle Personalprozesse (Einstellung, Beendigung des Arbeitsverhältnisses, Insolvenz usw.) erklärt und können als Ergänzungslieferung nachbestellt werden.

Dieser Ordner rundet die Vorsorge von Unternehmern ab. Ebenfalls ist über die Internetseite www.notfallordner-vorsorgeordner.de ein Notfallordner für Unternehmer bestellbar.

Für die Beratung „betriebliche Altersversorgung“ ist ein umfangreiches Fachwissen notwendig. Der „normale“ Bankberater, Versicherungsvermittler oder Versicherungsmakler hat nicht das umfangreiche Know-How, das hierzu notwendig ist.

Zwar gibt es viele Bearter, die sich „bAV-Spezialist“ nennen, allerdings ist bei fast allen Vermittlern festzustellen, dass nur einTeilwissen über die bAV vorhanden ist. Die Bezeichnung bAV-Spezialist ist auch keine geschützte Berufsbezeichnung.

Viele Interessenten wenden sich sehr oft an einen Steuerberater. Hier muss jedoch betont werden, dass ein Steuerberater ausschließlich den steuerlichen Part beraten darf und beispielsweise keine Informationen über das Arbeitsrecht, Versicherungsrecht oder die Sozialversicherungen anbieten kann. Dies wird verständlich, wenn man das gesamte steuerrechtliche Wissensgebiet sich vor Augen hält, das ein Steuerberater alleine im Bereich Steuern haben muss (z.B.: Einkommensteuer, Erbschaftsteuer, Umsatzsteuer).

Empfehlenswerter ist der „Betriebswirt für betriebliche Altersversorgung (FH). Hierbei handelt es sich um ein umfangreiches Hochschulstudium in allen Durchführungswegen der betrieblichen Altersversorgung.

Das Studium (Fachhochschule Koblenz) umfasst alle Durchführungswege sowie alle wichtigen Rechtskreise der bAV (Steuer-, Sozialversicherung-, Arbeits-, Versicherungsrecht).

Derzeit gibt es bundesweit knapp 400 Absolventen, die das Studium in den letzten 13 Jahren geschafft haben.

Für bestimmte Bereiche (z. B. für die rechtssichere Entwicklung einer Versorgungsordnung) ist zusätzlich ein Fachanwalt für Arbeitsrecht oder ein Rentenberater notwendig. Oft wird der Begriff „Rentenberater“ mit der Deutschen Rentenversicherung in Verbindung gebracht. Dies ist jedoch nicht richtig.

Rentenberater ist die Berufsbezeichnung für Personen, denen die Erlaubnis gemäß § 10 Abs. 1 Ziffer 2 Rechtsdienstleistungsgesetz (RDG) erteilt worden ist. Sie erbringen Rechtsdienstleistungen auf dem Gebiet des Sozialrechts bzw. Sozialversicherungsrechts und der betrieblichen und berufsständischen Versorgung im Rechtsdienstleistungsregister.

Registrierungsvoraussetzungen sind nach § 12 Abs. 1 RDG insbesondere:

– persönliche Eignung und Zuverlässigkeit (gesicherte wirtschaftliche Verhältnisse und keine erheblichen strafrechtlichen Verfehlungen)

– theoretische und praktische Sachkunde in dem Bereich oder den Teilbereichen des § 10 Abs. 1 Rechtsdienstleistungsgesetz, in denen die Rechtsdienstleistungen erbracht werden sollen

– die theoretische Sachkunde wird i. d. R. durch ein Zeugnis über einen erfolgreich abgeschlossenen Sachkundelehrgang entsprechend § 4 der Verordnung zum Rechtsdienstleistungsgesetz (RDV) nachgewiesen

– genügende einschlägige berufspraktische Erfahrung (z. B. Tätigkeit bei einem Sozialversicherungsträger)

– eine Berufshaftpflichtversicherung mit einer Mindestversicherungssumme von 250.000 für jeden Versicherungsfall (jährliche Begrenzung auf den vierfachen Mindestbetrag laut § 5 RDV).

Für die Rundum-Beratung ist somit der „Betriebswirt für betriebliche Altersversorgung“ und für die rechtssichere Umsetzung einer Versorgungsordnung der „Rentenberater“ die ideale Voraussetzung.

Mit diesem Artikel möchten wir dazu beitragen, dass sich jeder Verbraucher darüber informiert, welche Grundvoraussetzungen ein bAV-Berater haben sollte.

Ziel ist, dass die Beratungsqualität gesteigert wird und der Verbraucher besser aufgeklärt wird.

Zunächst einmal ein Kompliment an den Gesetzgeber, dass Arbeitnehmer in Zukunft die Möglichkeit haben, eine zusätzliche Altersversorgung aufzubauen – vorausgesetzt der Arbeitgeber spielt mit.

Aber auch viele Arbeitgeber sehen hierin eine Chance, die Mitarbeiter zu fördern, die weniger verdienen (mtl. Lohn bis 2.200 €). Besonders Arbeitnehmer mit

einer Teilzeitbeschäftigung

oder einer pauschal versteuerten Tätigkeit

werden hier finanziell unterstützt(Voraussetzung es ist das erste Dienstverhältnis).

Das Betriebsrentenstärkungsgesetz führt zum 1.1.2018 den bAV-Förderbeitrag ein. 30 % des Beitrages erhält der Arbeitgeber erstattet, wenn:

Der Arbeitnehmer bei mtl. Lohnzahlung nicht über 2.200 € erhält

Der Tarif ungezillmert ist, also die Abschluss- und Vertriebskosten auf die gesamte Laufzeit verteilt werden.

Darüber hinaus gelten noch weitere Voraussetzungen, die wir hier einmal nicht näher betrachten.

Bestehende Tarife sind fast ausschließlich gezillmert und erfüllen nicht die notwendige 2.Voraussetzung (BMF-Entwurf v. 28.9.2017 Rz 363b, „ungezillmerter Tarif). Inwieweit dies sinnvoll ist – auch aus Sicht des Arbeitnehmers muss bezweifelt werden.

Hintergrund: Bei einem gezillmerten Tarif werden die Abschluss- und Vertriebskosten bei Vertragsbeginn in der Regel in den ersten 5 Jahren getilgt. Die Abschluss- und Vertriebskosten sind anschließend entweder auf „0“ oder unter den verteilten Kosten eines ungezillmerten Tarifs. Das im BMF-Entwurf-Schreiben schreibt vor, dass die ungezillmerten Tarife als Fördervoraussetzung notwendig sind. Der Arbeitgeber muss somit einen neuen Vertrag abschließen, der dann die Abschluss- und Vertriebskosten auf die gesamte Laufzeit verteilt.

Konsequenz: Das BAV-Förderbeitragsprodukt ist dann teurer, als wenn man den bestehenden Vertrag nutzen könnte (wenn die Abschluss- und Vertriebskosten bereits getilgt sind).

Nebenbei bemerkt sind die prozentualen Verwaltungskosten eines eigenständigen „Kleinvertrages“ wesentlich höher, als wenn man den BAV-Förderbeitrag in einen bestehenden Vertrag integrieren könnte (z.B.: durch Vertragserhöhung).

Vom Gesetzgeber gut gemeint, aber ein Schuss, der nach hinten losgeht.

Vielleicht macht sich der Gesetzgeber hierüber aber ja noch Gedanken und ändert hier die Bedingungen noch ein wenig.

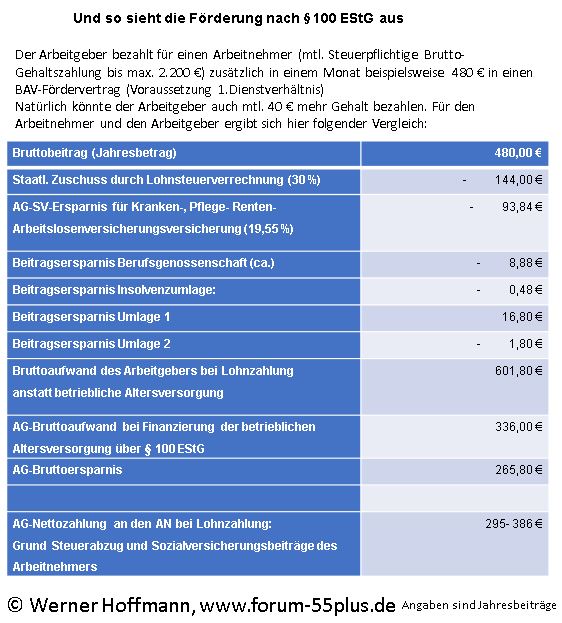

Prinzipiell ist der bAV-Förderbeitrag nach § 100 EStG n.F. eine tolle Sache. Hier können die Arbeitgeber die AN unterstützen, die einen geringen Verdienst haben. Und der AG erhält hierfür einen staatlichen Zuschuss über die Lohnsteuerabrechnung von 30 % (Mindestbeitrag durch AG pro Jahr: 240 €, Höchstbeitrag des AG: 480 €).

Das nachfolgende Beispiel zeigt einen Vergleich einer Lohnerhöhung und AG-Zahlung in eine BAV-Förderung ab 1.1.2018:

Deshalb ein Kompliment an den Gesetzgeber mit Ausnahme des o.g. Mankos.

Jetzt liegt es an den betroffenen

Arbeitnehmern, diese Internetseite auszudrucken und dem Arbeitgeber zu zeigen

Arbeitgebern, sich mit dieser Förderung zu beschäftigen und Mitarbeiter in der Altersversorgung zu fördern und ganz nebenbei auch Sozialversicherungsbeiträge (im Vergleich zu einer Lohnerhöhung) zu sparen.

Bei Fragen zu diesem Artikel, Ansprechpartner:

Werner Hoffmann

1.Vorsitzender und Pressesprecher

des gemeinnützigen Vereins Forum-55plus.de e.V.

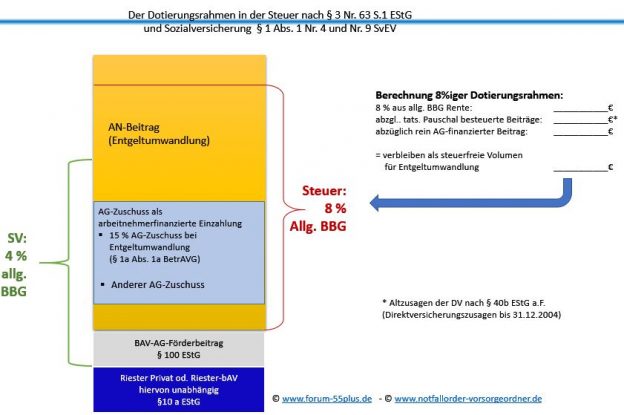

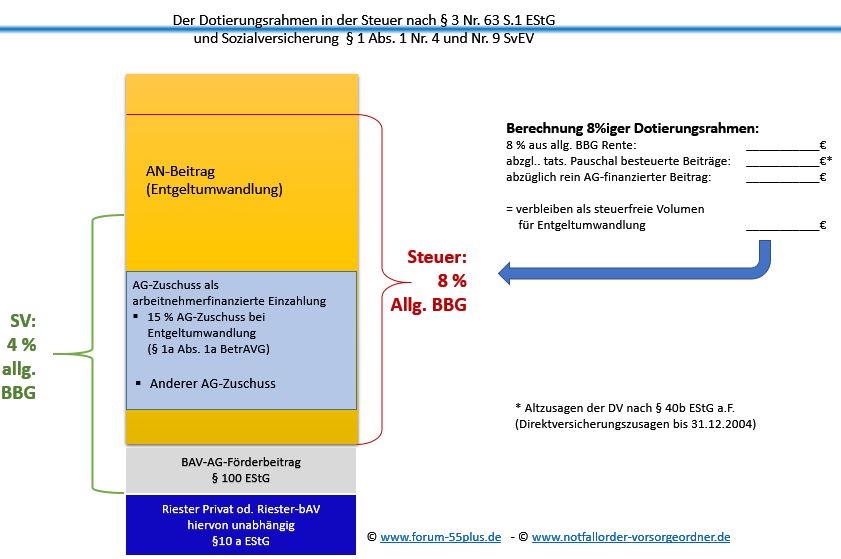

Der nach § 3 Nr. 63 EStG geltende, steuerfreie Dotierungsrahmen der Beiträge wird von 4 % auf 8 % zur allgemeinen Beitragsbemessungsgrenze der Rentenversicherung (BBG) angehoben. Sozialversicherungsrechtlich verbleibt das Höchstkontingent bei 4 % zur Beitragsbemessungsgrenze (West).

Bis 31.12.2017 hatte folgende Berechnung des 4 %-igen Höchstbetrages gegolten:

Wenn eine „Altzusage“ bestand – Steuerliche Berechnung:

4 % Jahresbeitrag aus der BBG

und bestehende Altzusage (max. 1.752 €)

Wenn eine „Altzusage“ nicht bestand – Steuerliche Berechnung:

4 % Jahresbeitrag aus der BBG

+ 1.800 €

Die Ungerechtigkeit war, dass – selbst wenn nur 600 € über eine Altzusage bestanden hatten, der Aufstockungsbetrag nicht genutzt werden konnte.

Neu ist jetzt, dass steuerrechtlich bis zu 8 % der BBG in eine Entgeltumwandlung steuerfrei investiert werden können. Bestanden beispielsweise eine Altzusage von 600 € p.a., dann werden auch nur diese 600 € auf die 8 % angerechnet.

Wie sieht der steuer- und sozialversicherungsrechtliche Dotierungsrahmen ab 1.1.2018 aus? Die nachfolgende Grafik stellt dies einfach dar:

Paragraph 3 Nr.63 Abs.1 EStG ab 1,1,298 Der neue Höchstbetrag und der Berechnungsweg in der Steuer und Sozialversicherung

Schritt 1:

Bei der Berechnung des maximalen Beitrages für eine Direktversicherung wird im ersten Schritt der Gesamtbeitrag für die Direktversicherung, Pensionskasse, Pensionsfonds addiert.

Hierbei werden folgende Beiträge nicht berücksichtigt, da diese Beiträge anders gefördert werden:

Beitrag für die AG-BAV-Föderung (bis zu 480 € p.a.

Beiträge, die der AN nicht berücksichtigen möchte (z.B.: Riester)

Schritt 2:

Nach der Berechnung des „steuerfreien Volumens“ werden dann die Beiträge nach der folgenden Reihenfolge berücksichtigt:

Beitrag des Arbeitgeber:

Arbeitnehmerbeiträge:

15 %-AG-Zuschuss aus Entgeltumwandlung

Arbeitnehmerbeitrag (Entgeltumwandlung)

Sollte der Gesamtbeitrag aus AG- und AN-Anteil über dem steuerfreien Volumen betragen (Bsp.: 1.000 €), dann wird zunächst der AN-Entgeltumwandlungsbeitrag nicht berücksichtigt, der über dem Rahmen ist.

WIe sieht es in der Sozialversicherung aus?

In der Sozialversicherung bleibt der Dotierungsrahmen bei 4 %!

In den Rahmen der Sozialversicherung fallen nicht nur die Beiträge der Direktversicherung nach §3 Nr.63 EStG, sondern auch der AG-Förderbeitrag nach § 100 EStG.

Ebenso fällt in den Sozialversicherungsrahmen auch der 15%-AG Zuschuss gem. §1a Abs.1a BetrAVG n.F.

Arbeitgeber müssen hier in Zukunft aufpassen!

Für Arbeitgeber wird die betriebliche Altersversorgung etwas komplizierter, wobei viele Gehalts-Programme dies sicher berücksichtigen werden.

Neben der Steuer und Sozialversicherung wird es auch teilweise arbeitsrechtliche Neuregelungen geben.

Empfehlenswert ist in diesem Zusammenhang der

bAV-Leitfaden für Arbeitgeber,

der voraussichtlich im November erscheinen wird. Der Arbeitgeber-Leitfaden befasst sich speziell mit dem Thema „Betriebliche Altersversorgung“ und dem Schwerpunkt „Prozesse und Handlungsfelder“.

#BAV – #International #betriebliche #Altersversorgung Möchte man sich über die betriebliche Altersversorgung einen Überblick in über 50 anderen Ländern verschaffen, dann ist dies normalerweise sehr aufwendig.

Auf der nachfolgenden Internetseite wurden 50 verschiedene betriebliche Altersversorgungssysteme aus der ganzen Welt miteinander verglichen und auch dargestellt.