Nachdem im letzten Jahr der aktuelle Rentenwert Ost aufgrund der höheren Lohnsteigerung in den neuen Bundesländern bereits den West-Wert erreicht hat, erfolgt die Anpassung der Renten nun zum ersten Mal bundeseinheitlich. Gleichzeitig treten zum 1. Juli Verbesserungen für EM-Rentnerinnen und EM-Rentner (Anm. der Red.: EM = Erwerbsminderung) in Kraft.

Kommentar von Hubertus Heil:

„Es ist eine gute Nachricht für die Rentnerinnen und Rentner, dass die Renten im Juli um 4,57 Prozent steigen. Der starke Arbeitsmarkt und gute Lohnabschlüsse machen das möglich. Die Rentenanpassung fällt in diesem Jahr erstmalig in ganz Deutschland gleich aus und liegt deutlich über der Inflationsrate. 34 Jahre nach der Deutschen Einheit ist das ein Meilenstein für unser Land. Arbeit ist in Ost und West mit Blick auf die Rente gleich viel wert! Damit die Rente auch zukünftig für alle verlässlich bleibt, die heute arbeiten und fleißig sind, stabilisieren wir mit dem Rentenpaket II die gesetzliche Rente dauerhaft und entlasten gleichzeitig mit dem Generationenkapital die zukünftigen Beitragszahler. Damit stellen wir sicher, dass auch die junge Generation zukünftig vom Wachstum profitiert und nicht im Vergleich zur arbeitenden Bevölkerung ärmer wird. Stabile Renten sind kein Luxus, sondern seit Jahrzehnten Grundlage unserer sozialen Marktwirtschaft und Garant für Stabilität und sozialen Frieden.“

Bundesarbeitsminister Hubertus Heil

Neben der allgemeinen Lohnentwicklung wird durch den #Nachhaltigkeitsfaktor

die Entwicklung des zahlenmäßigen Verhältnisses von Rentenbeziehenden

zu Beitragszahlenden bei der Anpassung der Renten

berücksichtigt.

In diesem Jahr wirkt sich der Nachhaltigkeitsfaktor bedingt durch die demografischen Entwicklung mit -0,16 Prozentpunkten dämpfend auf die Rentenanpassung aus, weshalb das Rentenniveau ohne Haltelinie unter 48 Prozent sinken würde. Da der Beitragssatz in der allgemeinen Rentenversicherung unverändert geblieben ist, wirkt sich der sog. Beitragssatzfaktor in diesem Jahr nicht auf die Rentenanpassung aus.

Rente www.renten-Experte.de Rentenexperte

Aktueller Rentenwert

Der Aktuelle Rentenwert steigt hierdurch auf 39,32 Euro.

Wer 45 Jahre immer im Durchschnitt verdient hat, erhält somit eine Bruttorente von:

1 x 45 Jahre x 39,32 Euro = 1.769,40 Euro

Davon ist noch:

der Krankenversicherungsbeitrag,

der volle pflegepflichtbeitrag

und ggf. Steuern abzuziehen.

Der Standardrentner erhält zum 1.7.2024 eine Rentenerhöhung von Brutto 77,40 Euro Brutto (wenn 45 Beitragsjahre vorhanden sind).

Wie hoch könnte die TOP-Rente bei 50 Jahren Höchstbeitrag sein?

Wer 50 Beitragsjahre in der Rentenversicherung erreicht hat und in jedem Jahr theoretisch im Durchschnitt das Doppelte eines Durchschnittsverdieners in die gesetzliche Rentenversicherung eingezahlt hat, erhält pro Versichertenjahr maximal ca. 2 Entgeltpunkte.

Daraus ergeben sich dann:

2 Entgeltpunkte x 50 Jahre x 39,32 Entgeltpunkte = 3.932 Euro Bruttorente

Selbst TOP-Verdiener, die im ganzen Berufsleben immer den Höchstbeitrag eingezahlt haben, erhalten diese Rente maximal.

Wer „nur“ 45 Berufsjahre eingezahlt hat, könnte durch Aufstockung mit Einmalbeiträgen maximal diese Höchstrente erreichen.

Dies macht deutlich, dass eine zusätzliche Altersversorgung für jeden Erwerbstätigen dringend notwendig ist.

NEWS bAV-Experte

Neben der betrieblichen Altersversorgung sollte auch ein mietfreies Wohnen im Alter und eine zusätzliche betriebliche Altersversorgung im Mittelpunkt stehen.

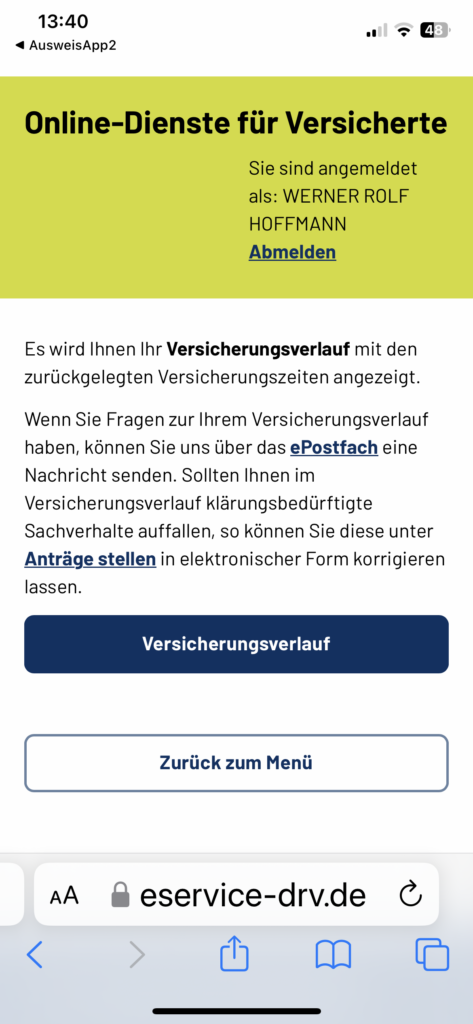

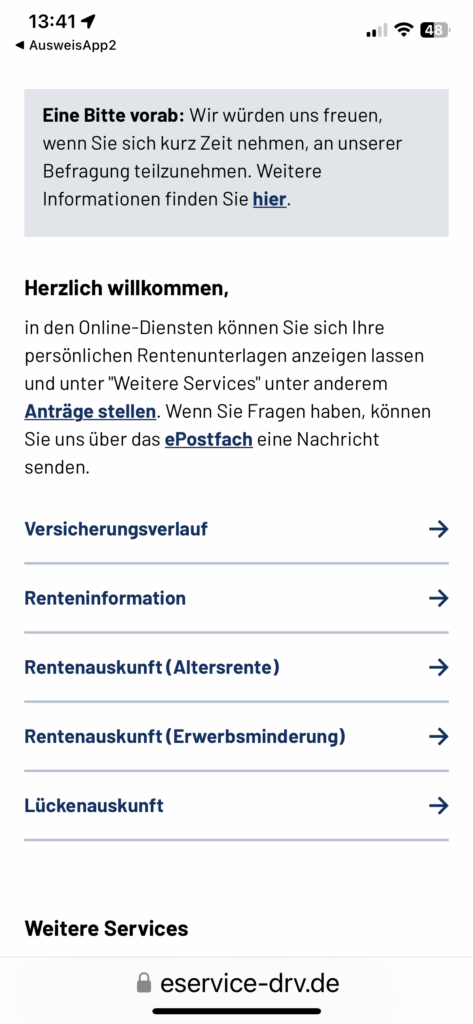

Die Deutsche Rentenversicherung ist jetzt online erreichbar.

Dazu werden folgende Dinge benötigt:

Die AusweisAPP 2

mit aktivierter Online-Ausweisfunktion

Steuer-ID

Nach der Registrierung kann über die Online-Internetfunktion

der Versicherungsverlauf

die Renteninformation etc. abgerufen werden.

Wer sich bereits vor einiger Zeit registriert hat, konnte heute die eigenen Werte abrufen. Leider sind die Werte der privaten Versicherer (Riester, bAV, Rentenversicherer) noch nicht eingepflegt, werden aber bald eingepflegt.

News zum 1.7.2023

Zum 1.7.3023 steigt der aktuelle Rentenwert auf 37,60. Wer 45 Jahre immer im Durchschnitt aller verdient hat, erhält eine Regelaltersrente von: 45 x 1 x 37,60 = 1.692 Euro Brutto ——— ———-

Wie hoch könnte die Rente für einen #Utopie-#Rentner maximal sein?

Angenommen, ein Versicherter, der am 1.1.2024 in Rente geht, hätte 45 Jahre immer über der Beitragsbemessungsgrenze verdient. Wie hoch wäre diese Höchstrente?

Nach 45 Versichertenjahren wären dies 87,3309* Entgeltpunkte x 37,60 = 3.283,64 € Monatsbruttorente *Tabelle: s. Unten

Davon wären noch abzuziehen: Krankenversicherung Pflegeversicherung Steuern.

Die Nettorente wäre ca. 2.560 € (je nach Familienstand etc)

Wie hoch wäre die absolut höchste Rente, wenn der Versicherte zusätzlich eine Sonderzahlung in die GRV geleistet hätte (Brutto Höchstbetrag 65.000)?

Dieser Höchst-Utopierentner hätte dann nochmals ca 8 Entgeltpunkte zusätzlich erreicht und hätte dann zusätzlich 300,80 € zusätzlich, so dass dann die absolut höchste Highend-Utopierente bei Brutto 3.584 € liegt.

Wohl angemerkt: Das wäre die Super-Top-Rente für einen Arbeitnehmer, der sein ganzes Leben über der #Beitragsbemessungsgrenze verdient hatte.

Mit der Berechnung möchte ich nicht die gesetzliche Rentenversicherung verteufeln oder schlecht machen, denn neben der Altersrente bietet die gesetzliche Rentenversicherung auch andere Leistungen (Witwen-, Waisen-, Erziehungs- und Erwerbsminderungsrenten, sowie Reha und Umschulung).

Die gesetzliche Rentenversicherung ist nur eine Grundversorgung und muss deshalb um

#bAV (#betriebliche Altersversorgung)

#private Rentenversicherung

#private Pflegezusatzversicherung

und #Wohneigentum ergänzt werden, wobei bei Wohneigentum auch Nebenkosten und Renovierungskosten entstehen.

Übersicht über die maximalen #Entgeltpunkte, die ein Versicherter maximal pro Jahr erreichen kann (Verdienst über der #Beitragsbemessungsgrenze (West). Allgemeine Rentenversicherung

Der allgemeine gesetzliche #Mindestlohn in Deutschland soll zum 1. Januar 2024 von 12,00 auf 12,41 Euro und zum 1. Januar 2025 auf 12,82 Euro steigen. Diesen Vorschlag legte die zuständige #Mindestlohnkommission am Montag in #Berlin vor.

Die Entscheidung fiel allerdings nicht einstimmig. Die #Arbeitnehmervertreter in der Kommission sind gegen diese in ihren Augen zu geringe Anhebung und wurden nach eigenen Angaben in der Kommission überstimmt.

Wer legt normalerweise den Mindestlohn fest?

Der Mindestlohn wird von:

– drei hochrangige #Arbeitgebervertretern

– drei #Gewerkschaftsvertreter,

– zwei #Wissenschaftler

– und einem Vorsitzende(n)

alle zwei Jahre über eine #Erhöhung der #Lohnuntergrenze.

Berücksichtigt wird dabei die #Tarifentwicklung im Land. Die Kommission legt dann einen Vorschlag vor, den die Regierung in der Regel mit einer Verordnung verbindlich macht.

Im vergangenen Herbst wurde ausnahmsweise die Erhöhung des Mindestlohnes von der Ampel per Gesetz festgelegt und wurde von 10,45 € auf 12,00 € festgelegt (Erhöhung um 14,83 %).

Die neue Erhöhung zum 1.1.2025 (von 12 € auf 12,41 €) beträgt 3,42 %.

Warum gibt es Kritik?

#Gewerkschaften kritisieren, dass die #Mindestlohnbeschäftigten wegen der gestiegenen Preise einen #Reallohnverlust hinnehmen müssen.

Die Mindestlohnkommission habe gegen die Stimmen der Gewerkschaften einen absolut nicht zufriedenstellenden Beschluss gefasst, teilte der Deutsche Gewerkschaftsbund (DGB) mit.

Vorstandsmitglied Stefan Körzell, der auch Mitglied der Mindestlohnkommission ist, sagte am Montag in Berlin: „Für eine Anpassung lediglich im Cent-Bereich konnten wir auf keinen Fall unsere Hand reichen.“ Mit dem Beschluss erlitten die fast sechs Millionen Mindestlohnbeschäftigten einen enormen #Reallohnverlust. „Um einen Mindestschutz und einen Ausgleich der Inflation zu gewährleisten, hätte der #Mindestlohn zumindest auf 13,50 Euro steigen müssen. Die Arbeitgeber und die Vorsitzende der Kommission haben sich dem verweigert.“

Wie viele #Arbeitnehmer arbeiten für Mindestlohn?

Nach jüngsten Angaben des Statistischen Bundesamts waren aber im Oktober ungefähr sechs Millionen abhängig Beschäftigte (15 Prozent) im Niedriglohnsektor beschäftigt.

Zum Niedriglohnbereich zählen demnach Jobs, in denen weniger als 12,76 pro Stunde gezahlt wird. Von der Erhöhung des Mindestlohns auf 12 Euro im Oktober profitierten den Angaben zufolge etwa 5,8 Millionen Menschen, die vorher weniger als 12 Euro die Stunde hatten.

Hochrechnung auf Monatslohn

Nach Angaben des Bundesarbeitsministeriums bekommen Beschäftigte bei einer 40-Stunden-Woche mit Mindestlohn bislang etwa 2080 Euro brutto im Monat. Durch die Erhöhung auf 12,41 Euro kommen Beschäftigte auf etwa 2150 Euro brutto.

Wie viel davon netto nach Abzug von #Steuern, Renten-, Kranken-, Pflege- und Arbeitslosenversicherung bleibt, hängt wie immer von verschiedenen Faktoren ab, etwa der #Steuerklasse, dem #Familienstand oder der Anzahl der Kinder.

Wie sieht es mit der #gesetzlichen #Rente aus?

Wer 2.080 € Brutto monatlich verdient hat ohne Weihnachtsgeld / Urlaubsgeld ein Jahresbrutto von 24.960 €.

Das durchschnittlich vorläufige Jahres-#Bruttogehalt beträgt 43.142 €

Wer das #Durchschnittseinkommen verdient, erhält in der gesetzlichen Rentenversicherung dafür 1 Entgeltpunkt.

Wer 45 Jahre immer im Durchschnitt verdient hat, hat somit 45 #Entgeltpunkte und würde eine #Regelaltersrente zum 1.7.2023 in Höhe von

45 x 1 x 37,60 € = 1.692 € Brutto erhalten.

Hiervon sind dann noch #Krankenversicherung, #Pflegeversicherung und ggf. #Steuern zu entrichten.

——-

Wie hoch wäre die #Rente bei einer Person, die immer zum #Mindestverdienst arbeiten würde?

Bei einem Mindestlohnbeschäftigten würde normalerweise der Entgeltpunkt für 2023

45 J. x 0,5786 x 37,60 = 978,99 € Bruttorente ergeben.

ALLERDINGS erfolgt hier eine Erhöhung durch einen Renten/Zuschlag.

Dadurch kann die Rente auf ca. 1.100 € ansteigen.

Der #Grundrentenzuschlag wird individuell berechnet.

Weitere Infos zum Zuschlag s. Unten

——

Neben der #gesetzlichen #Rentenversicherung besteht für Arbeitnehmer die Möglichkeit, eine #betriebliche #Altersversorgung (#bAV) aufzubauen.

Gerade bei Geringverdienern unterstützt der Staat die Arbeitgeber mit besonderen steuerlichen Vorteilen, wenn der Arbeitgeber zusätzlich Zahlungen leistet.

Weitere Infos über

www.bAV-Experte.de

——

————

————

Wer hat einen Anspruch auf den Grundrentenzuschlag? Rentnerinnen und Rentner, die mindestens 33 Jahre Grundrentenzeiten erreicht haben, können den Grundrentenzuschlag erhalten. Zwischen 33 und 35 Jahren wird er zunächst in der Höhe gestaffelt ausgezahlt.

Wie wird der #Grundrentenzuschlag berechnet?

Der Zuschlag wird individuell berechnet. Die Rente wird nicht pauschal auf einen festen Euro-Betrag aufgestockt. Kurz gesagt werden die #Entgeltpunkte erhöht, auf deren Basis die #Rente errechnet wird. Einen #Entgeltpunkt erhalten Sie, wenn Ihr versicherter Verdienst in einem Jahr genauso hoch war wie der Durchschnittsverdienst aller Versicherten (2023: 43.142Euro). Haben Sie mehr oder weniger verdient, gibt es entsprechend mehr oder weniger als einen Entgeltpunkt.

In einem ersten Schritt wird ermittelt, ob genügend Grundrentenzeiten für einen Anspruch auf #Grundrente vorhanden sind.

Hierzu sind mindestens 33 Jahre an Grundrentenzeiten erforderlich.

Im zweiten Schritt werden dann aus allen im Rentenkonto gespeicherten Grundrentenzeiten – das können auch mehr als 33 Jahre sein – die Zeiten herausgesucht, in denen mindestens 30 Prozent des Durchschnittsverdienstes versichert wurden. Nur aus diesen Zeiten wird ein Zuschlag errechnet.

In einem dritten Schritt werden für diese Zeiten die ihnen zugeordneten Entgeltpunkte zusammengerechnet und hieraus ein Durchschnittswert gebildet.

Dieser Durchschnittswert wird verdoppelt. Ergibt sich hierdurch ein Wert höher als 0,8 Entgeltpunkte, wird er auf 0,8 begrenzt.

Anschließend werden von dieser Erhöhung 12,5 Prozent abgezogen. So ergibt sich zum Schluss der Jahreswert, der als Zuschlag für höchstens 35 Jahre berechnet wird.

Die Staffelung des Zuschlags bei Grundrentenzeiten von 33 bis 35 Jahren erfolgt über den Begrenzungswert.

Er beträgt bei 33 Jahren 0,4 Entgeltpunkte, also 40 Prozent des Durchschnittsverdienstes und erhöht sich gleichmäßig auf 0,8 Entgeltpunkte, also 80 Prozent des Durchschnittsverdienstes bei 35 und mehr Jahren.

#DRV – #Deutsche #Rentenversicherung jetzt Online – Neue Online-Plattform für Millionen: Was die digitale Rentenübersicht bietet —> Wie hoch wird meine #Rente sein? —> Die neue #digitale #Rentenübersicht sorgt für Durchblick bei der #Altersvorsorge. Sie zeigt aber nicht alle wichtigen Informationen.

Wie auch immer die Pläne für die Zeit nach dem Arbeitsleben sind:

Vieles steht und fällt mit der Höhe der Rente. Reicht meine Rente, die sich ab Juli 2023 deutlich erhöht, für ein Leben, wie ich es mir vorstelle?

Wie viel Geld bekomme ich monatlich überhaupt?

Einmal im Jahr bekommen Arbeitnehmer Post von der Deutschen Rentenversicherung und anderen Altersvorsorge-Anbietern, in der die Summe steht.

Schon bald soll die Übersicht über die Einnahmen im Alter komfortabler und umfassender werden.

#Digitale #Rentenübersicht kommt: Die Vorteile der neuen Online-Plattform

Nach einer Pilotphase wird die Deutsche Rentenversicherung (#DRV) ab Sommer 2023 eine digitale Rentenübersicht anbieten.

Ein Online-Portal bündelt „erstmals“, wie die DRV schreibt, alle Informationen über die Altersvorsorge-Ansprüche aus der gesetzlichen, der betrieblichen und der privaten Altersvorsorge.

Über ein Login auf der DRV-Seite soll es dann möglich sein, persönliche Daten einzusehen, zu ändern, Anträge zu stellen oder Rückfragen zu stellen – ähnlich wie beim Online-Banking.

Die Digitale Rentenübersicht umfasst #Anwartschaften aus der gesetzlichen, betrieblichen und privaten Altersvorsorge. Im Einzelnen sind das:

– Renten aus Pflichtsystemen wie der gesetzlichen

– Rentenversicherung,

die betriebliche Altersversorgung in der Privatwirtschaft (Direktversicherung, Direktzusage, Unterstützungskasse, Pensionskassen und Pensionsfonds),

– private kapitalbildende Lebensversicherungen mit Auszahlungsbeginn ab dem vollendenten 60. Lebensjahr,

– Altersvorsorge-Verträge in Form von Fondssparplänen mit Auszahlungsbeginn ab dem vollendeten 60. Lebensjahr.

Ab Mitte 2023 geht das „neutrale“ und „werbefreie“ Angebot an den Start – ein genauer Starttermin wurde noch nicht mitgeteilt.

Laut der Zentralen Stelle für die digitale Rentenübersicht (ZfDR) werden zunächst noch nicht alle Vorsorgeeinrichtungen teilnehmen und nicht alle Formen der Altersvorsorge angezeigt werden.

Das betrifft etwa die Altersversorgung der Beamtinnen und Beamten und Ansprüche bei den berufsständischen Versorgungswerken.

Das soll sich mit dem für Ende 2023 geplanten Beginn des Regelbetriebs für alle Bürger dann geändert haben.

Digitale Rentenübersicht bündelt Informationen zur Altersvorsorge

Wer mit der Online-Welt auf Kriegsfuß steht oder sich nicht noch ein Passwort merken möchte, darf aufatmen: Die jährliche schriftliche Renteninformation der DRV per Post wird es weiterhin geben.

Die digitale Übersicht ist ein zusätzliches Angebot. Allerdings eines, mit dem man sich beschäftigen sollte.

Der Vorteil:

Mit einem Login lässt sich die Frage beantworten, wie es um die eigene #Altersvorsorge bestellt ist. Wer beim Papier bleibt, muss sich die – hoffentlich abgehefteten – Mitteilungen der gesetzlichen Rentenversicherungsträger sowie der betrieblichen und privaten Anbieter aus dem Leitz-Ordner selbst zusammensuchen, um zu wissen, wie hoch die Einnahmen sind.

Das Online-Portal bündelt all das. Wer die Übersicht abheften möchte, bitteschön: Man kann sie per Mail an sich selbst schicken und ausdrucken.

Eine drohende #Rentenlücke lässt sich durch die digitale Rentenübersicht allerdings nicht erkennen.

Darauf weist die Deutsche Rentenversicherung hin. Um eine solche „auszuweisen, müsste der persönliche Finanzbedarf der Nutzenden bekannt sein.

Dieser ist von vielen individuellen Faktoren abhängig. Dazu gehören etwa die Wohnsituation, die finanzielle Verantwortung für weitere Personen oder der persönliche Lebensstil“, heißt es dazu.

Digitale Rentenübersicht: Steuern und Sozialabgaben nicht berücksichtigt

Ebenfalls nicht berücksichtigt werden laut #DRV #Steuern und #Sozialabgaben.

Die hingen zu stark von der persönlichen Situation und den persönlichen Umständen ab. „In einer detaillierteren Ansicht wird es jedoch einen Hinweis geben, ob Steuern oder Sozialabgaben anfallen können“, heißt es.

Das Login soll über die Online-Funktion des Personalausweises mit der dazugehörigen „AusweisApp2“ auf dem Smartphone möglich sein.

Für eine Zuordnung der eigenen Altersvorsorge-Ansprüche benötigen Nutzer außerdem ihre steuerliche Identifikationsnummer. Andere Möglichkeiten einer sicheren Authentifizierung werden noch geprüft.

Rententipps – Was Du frühzeitig beachten solltest, wenn Du in Rente gehen möchtest.

Wer nur zur #Rentenantragstelle 3 Monate vor der Rente die #Rente beantragt, macht etwas falsch. Zum einen sind die Rentenantragstellen bei den Gemeinden überlastet und zum zweiten nur unzureichend umfangreich geschult. Es ist besser bereits 5 Jahre vor der Rente sich von einem #Rentenberater beraten zu lassen. Sofern auch eine betriebliche Altersversorgung vorhanden ist, sollte der Rentenberater auch hierfür qualifiziert sein (Betriebswirt für betriebliche Altersversorgung (FH).

Wird frühzeitig diese Beratung genutzt, dann kann die Altersversorgung durchaus höher sein.

Für die #Erstberatung verlangen die Rentenberater etwa 180 Euro (zuzüglich MwSt).

Was man selbst im Voraus machen sollte:

Zeiten überprüfen, um Lücken zu schließen Sie können online oder telefonisch bei der Deutschen Rentenversicherung Ihren #Versicherungsverlauf beantragen, um zu überprüfen, ob Ihre Schul- und Versicherungszeiten korrekt eingespeichert wurden. Wenn alle Lücken geschlossen sind, schenken Sie kein Geld her.

Kindererziehungszeiten beantragen Die Zeit der Kindererziehung verbessert die Rente: Nicht nur die Mutter, auch der Vater kann #Kindererziehungszeit erhalten, wenn er eine Zeit lang das Kind überwiegend erzogen hat. Für Kinder, die vor dem 1.1.1992 geboren wurden, sind 30 Monate Kindererziehungszeit festgelegt, danach 36 Monate pro Kind.

Frühzeitige #Rentenhochrechnungen auch mit der Möglichkeit von #Sonderzahlungen In bestimmten Fällen ist es möglich und sinnvoll zusätzliche Beiträge in die gesetzliche Rentenversicherung einzubezahlen. Ob und wie viel zusätzlich eingezahlt werden kann und sinnvoll ist, kann der Rentenberater mit Ihnen gemeinsam eruieren.

Frühzeitige #Rentenantragstellung Sie sollten frühzeitig den #Rentenbeginn planen: Ab dem Zeitpunkt, an dem die Anspruchsvoraussetzungen erfüllt sind, haben Sie höchstens drei Monate Zeit, rückwirkend Ihren Antrag zu stellen. Also gut aufpassen, damit Sie pünktlich zum Renteneintritt die Zahlung erhalten.

Freibetrag sichern Welcher Anteil der Rente der #Besteuerung unterliegt, ist vom Jahr der Antragstellung abhängig. Der steuerliche Freibetrag verringert sich mit jedem weiteren Jahr der Antragstellung um ein Prozent.

Unbegrenzter #Hinzuverdienst Bisher galt für vorgezogene Altersrenten eine Hinzuverdienstgrenze von 6300 Euro im Jahr. Seit dem 1.1.2023 gibt es keine Hinzuverdienstgrenze mehr. Heißt: Rentner müssen keine Angst haben, dass ihre Rente gekürzt wird, wenn sie was dazuverdienen. Sie können zwei Einkünfte nebeneinander beziehen: Rente und Arbeitsentgelt. Beispiel: Sie arbeiten neben Ihrer Rente ab dem 1. Januar 2023 weiter mit einem Brutto-Monatsgehalt von 1000 Euro. Damit zahlen Sie weiter Beiträge zur gesetzlichen Rentenversicherung ein. Im Januar 2026 erreichen Sie die Regelaltersrente. Ab da erhöht sich Ihre Rente um etwa 30,06 Euro brutto monatlich. Macht im Jahr 360 Euro mehr brutto an Rente.

#Altersteilzeit Hier unterscheidet man zwei Formen: Das #Gleichverteilungsmodell, bei dem die Arbeitszeit auf die Hälfte gekürzt und auf die gesamte Dauer der #Altersteilzeit verteilt wird. Einige #RENTENEXPERTEN bevorzugen das Blockmodell, um früher aus dem Berufsleben auszusteigen.

Im Blockmodell kann die maximale Dauer drei Jahre betragen.

Bedeutet, dass man 1,5 Jahre arbeitet und 1,5 Jahre freigestellt wird.

Allerdings kann eine längere Frist durch einen Tarifvertrag oder andere Regelungen vorgesehen werden.

Dabei verzichtet man auf 50 Prozent des Gehalts, bekommt aber über die Aufstockungen Geld dazu.

Der Aufstockungsbetrag ist steuer- und abgabenfrei.

Beispiel: Ein Arbeitnehmer verdient in Vollzeit 2000 Euro brutto im Monat. Wenn er in Teilzeit arbeitet und nur die Hälfte des Vollzeitgehalts verdient (1000 Euro brutto im Monat), beträgt der Rentenversicherungsbeitrag 18,6 Prozent von 1000 Euro, also 186 Euro.

Der Arbeitgeber muss zusätzlich einen Rentenversicherungsbeitrag von 18,6 Prozent von 80 Prozent der 1000 Euro zahlen, was 148,80 Euro ausmacht.

Insgesamt beträgt der Rentenversicherungsbeitrag damit 334,80 Euro. So unterscheiden sich der Rentenversicherungsbeitrag in Altersteilzeit (334,80 Euro) zu dem Vollzeit-Beitrag (372 Euro) kaum.

Einmaliger Freibetrag für die Sozialversicherung Seit dem 1.1.2023 beträgt der einmalige Krankenversicherungs-Freibetrag 169,75 Euro. Sprich: Erst ab dieser Höhe werden Krankenversicherungs-Beiträge auf Versorgungsbezüge fällig.

Beispiel: Eine Frau im Rentenalter bezieht eine Betriebsrente in Höhe von jeweils 75 Euro und 125 Euro. Diese werden zusammengerechnet, macht 200 Euro.

Die Berechnungsgrundlage für die KV-Beiträge sind 200 Euro abzüglich des Freibetrages. Dies gilt allerdings nicht beim Pflegeversicherungsbeitrag. Somit muss die Rentnerin lediglich 30,25 Euro an Krankenversicherungsbeiträgen zahlen, anstatt der früher berechneten 32,40 Euro. Macht im Jahr ein Plus von knapp 44 Euro.

Die BaFin veröffentlichte mit der Überschrift „Vertriebsvergütung im Spannungsfeld von Beratungsaufwand und Verbraucherschutz“

Meine Anmerkung zum #BaFin-Merkblatt „#Versicherungsvertriebsgesetz“ Utopisch #versteckte #Provisionen gibt und gab es nicht nur bei #kapitalbildenden #Lebens-, #Rentenversicherungen sowie #Fonds. Auch bei völlig anderen Produkten sind hohe #Vertriebskosten vorhanden. Und inwieweit die kapitalbildenden Produkte aus der #Finanzbranche und #Versicherungsbranche anders zu bewerten sind, ist höchst zweifelhaft.

Beispiele:

Sie kaufen einen PKW. Neben den sichtbaren #Vertriebskosten, die im Übrigen als #Provision bezahlt werden, ist über die überhöhte Stundensätze eine #Bestandspflege für die #Agentur (Autohaus) sichergestellt.

Die #Abschlussprovision wird auch sofort gezahlt (ebenso #Wettbewerbsprämien und #Leasingprovision oder #Kreditvermittlungsprovision.

Beispiel 2:

Schmuck oder #Gold – Bei Gold oder #Diamanten werden Vermittlungsprovisionen jenseits der 25%o-Grenze gezahlt.

Bei Gold sind es zwischen 40%o-80%o. Jeder weiß, dass nach dem Kauf von Gold ein Abzug von rund 10% fällig ist. Da diese Produkte (Glod, Silber, Diamanten) der BaFin nicht unterliegen, werden hier auch keine Vertriebskosten überwacht und reglementiert.

Theoretisch wäre es sogar möglich, dies als #bAV-Leistung zu deklarieren und das #BaFin kann keine Einschränkungen machen.

Eine bAV-Leistung wäre es beispielsweise dann, wenn der #Arbeitgeber einen #Goldbetrag für den Arbeitnehmer anspart, der zum #Renteneintritt fällig wird (oder #Todesfall, #BU). Kostenkontrolle durch das Amt ebenso passé. Warum gerade kapitalbildende Produkte immer weiter eingeengt werden und somit Vertriebsmitarbeiter dann in andere Vertriebs-Konkurrenzprodukte abwandern, ist höchst zweifelhaft.

Für jeden Menschen ab 18 gilt: Wer geschäftsunfähig ist und keine schriftliche General- und Vorsorgevollmacht hat, muss einen Betreuer erhalten.

Theoretisch kann die Betreuung beim Amtsgericht (Betreuungsgericht) von Eltern, Kindern, Partner oder Ehepartner beantragt werden.

Allerdings kann das #Betreuungsgericht auch einen #Berufsbetreuer festlegen. Dies ist auch nicht selten der Fall (Beispiel: Streit bei Angehörigen oder wenn Finanzen eine Rolle spielen).

Wer bisher behauptet hat, dass Corona nichts anderes als eine Grippe ist, kommt jetzt immer mehr in Erklärungsnöte.

Gerade in den Corona-Jahren 2020 und 2021 ist die Lebenserwartung extrem verkürzt worden.

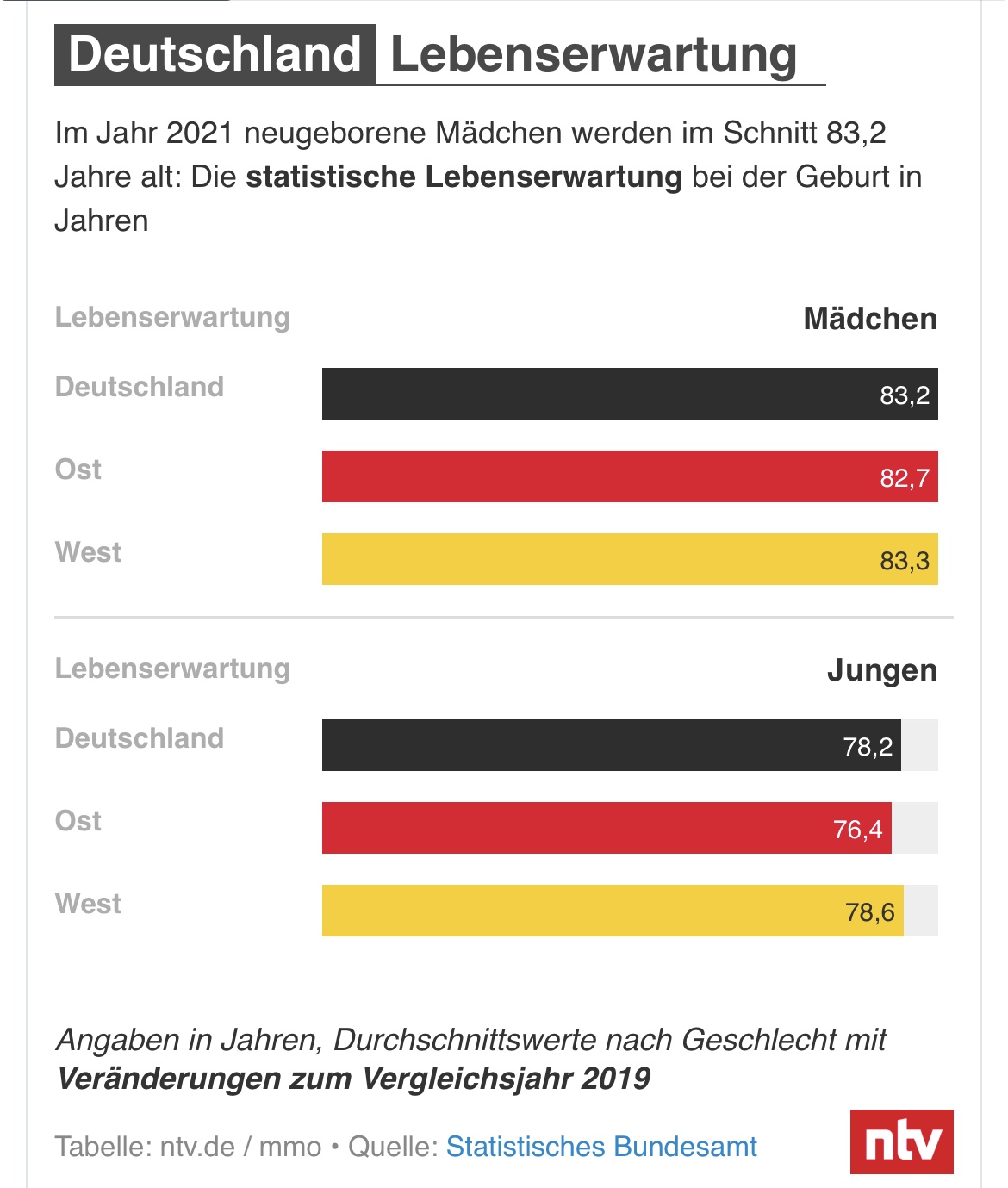

Bisher ist ein klarer Trend zu verzeichnen: Menschen in Deutschland werden statistisch gesehen immer älter. Doch die beiden Corona-Jahre 2020 und 2021 bilden eine Ausnahme. Welchen Einfluss Covid-19 auf die Lebenserwartung hat, teilen die Statistiker aus Wiesbaden mit.

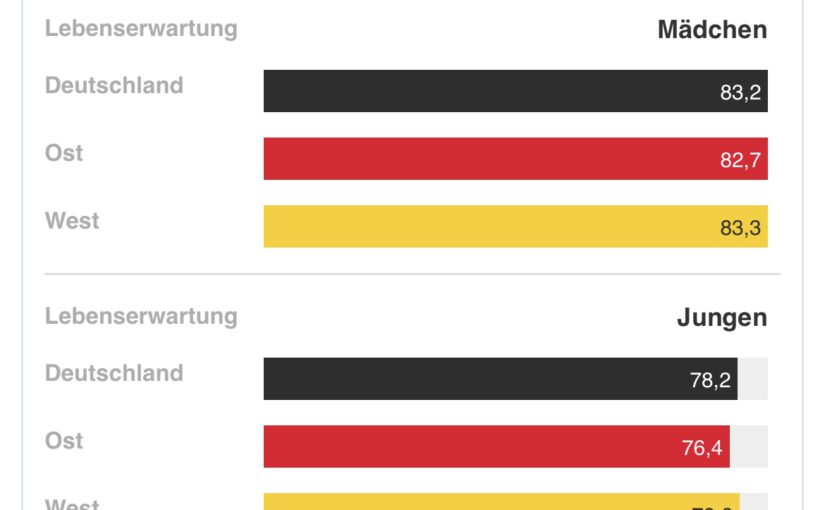

Die Lebenserwartung in Deutschland ist seit Beginn der Corona-Pandemie deutlich gesunken. Die durchschnittliche Lebenserwartung betrug 2021 für neugeborene Mädchen nur noch 83,2 Jahre und für neugeborene Jungen 78,2 Jahre. Damit hat sich die Lebenserwartung von Neugeborenen im Vergleich zu 2019 – dem letzten Jahr vor der Pandemie – stark verringert, wie das Statistische Bundesamt in Wiesbaden berichtete: bei Jungen um 0,6 Jahre, bei Mädchen um 0,4 Jahre.

Die Statistiker sind sich sicher: „Hauptgrund für diese Entwicklung sind die außergewöhnlich hohen Sterbefallzahlen während der Corona-Wellen.“ Die Entwicklung der Lebenserwartung zeige Veränderungen der Sterblichkeit an, die von der Altersstruktur unabhängig sind. Sie seien deshalb besonders gut für Vergleiche geeignet.

„Wir können die Entwicklung direkt auf Covid-19 zurückführen“, sagt auch Jonas Schöley, der am Max-Planck-Institut für Demografische Forschung in Rostock über den Gesundheitszustand der Bevölkerung forscht. Die Zahlen aus Wiesbaden decken sich eins zu eins mit den Ergebnissen seiner Forschungsgruppe. „Ein so starker Rückgang, synchronisiert über den Planeten, in zwei aufeinanderfolgenden Jahren, das ist völlig ungewöhnlich und eine absolute Ausnahme.“

Vor allem Ostdeutschland betroffen

In Ostdeutschland war der Auswertung zufolge der Rückgang der Lebenserwartung bei Geburt von 2019 auf 2021 besonders deutlich. Für Jungen nahm dieser Wert um 1,3 Jahre, für Mädchen um 0,9 Jahre ab. In Westdeutschland betrug der Rückgang bei den Jungen 0,4 Jahre und bei den Mädchen 0,3 Jahre. Die ostdeutschen Bundesländer waren ab der zweiten Welle besonders stark von der Pandemie betroffen.

Bei dem Thema spielen zwei Faktoren zusammen: Weil der Anteil älterer Menschen an der Bevölkerung steigt, wird seit etwa 20 Jahren mit einer jährlich steigenden Zahl der Sterbefälle gerechnet. Gleichzeitig wurden – zumindest vor Beginn der Corona-Pandemie – alte Menschen immer älter. „Der Effekt der steigenden Lebenserwartung schwächte damit den Alterungseffekt ab“, erklärt das Bundesamt.

Bei gleichzeitigem Wirken beider Effekte stiegen die Sterbefallzahlen vor Beginn der Pandemie jährlich um durchschnittlich ein bis zwei Prozent. Bereits 2020 war der Anstieg im Vergleich zum letzten Vorpandemiejahr 2019 stärker ausgeprägt – die Statistik zeigte fünf Prozent mehr Sterbefälle. 2021 stiegen die Sterbefallzahlen um weitere vier Prozent.

Wesentlich höhere Zahl an Sterbefällen

„Ausgehend von 2019 wäre für 2021 eine Sterbefallzahl von 960.000 bis 980.000 erwartbar gewesen, also ein Anstieg um 2 bis 4 Prozent. Tatsächlich ist die Zahl der Sterbefälle von 2019 auf 2021 um 9 Prozent gestiegen“, berichteten die Statistiker. „Bezogen auf die beiden Jahre 2020 und 2021 gab es demnach etwa 70.000 bis 100.000 zusätzliche Sterbefälle.“ Beim Robert-Koch-Institut wurden in diesen beiden Jahren knapp 115.000 Covid-19-Todesfälle gemeldet.

Dass der Effekt 2021 geringer ausfiel als 2020, erklärt das Statistische Bundesamt mit den Maßnahmen und Verhaltensänderungen während der Pandemie. Sie könnten auch dafür gesorgt haben, dass 2020 und 2021 weniger Sterbefälle durch andere Infektionskrankheiten wie beispielsweise die Grippe verursacht wurden.

Ist der Trend beendet?

Die Frage ist, ob die beiden Ausnahmejahre den Trend, dass Menschen immer älter werden, beendet oder nur unterbrochen haben. Seit mehr als 100 Jahren steige die Lebenserwartung in Europa, sagt Schöley, aber innerhalb dessen habe es immer wieder Einbrüche gegeben, etwa die beiden Weltkriege oder die Spanische Grippe. Danach sei man jedes Mal zur positiven Entwicklung zurückgekehrt.

Manchmal hätten die Krisen den Trend sogar beschleunigt. „Nach dem Zweiten Weltkrieg hatte man Antibiotika – vielleicht hilft uns die mRNA-Technologie, auf der die meisten Corona-Impfstoffe basieren, im Kampf gegen Krebs.“ Allerdings gebe es auch neue Risikofaktoren, etwa eine mögliche Wirtschaftskrise oder politische Instabilität. „Dann können wir auch durchaus länger auf die Rückkehr steigender Lebenserwartung warten.“

Die #Bürgerversicherung in der #Krankenversicherung oder #Rentenversicherung wird durch viele Bürger positiv bewertet. – Zunächst! –

Denn bei genauer Betrachtung ist die Bürgerversicherung für alle gesetzlich Versicherten mit erheblichen Nachteilen verbunden.

Die Bürgerversicherung in Deutschland

Auf den ersten Blick hört sich das gerecht an. Schaust Du aber einmal genau hin, dann siehst Du sehr schnell, dass eine Bürgerversicherung besonders für gesetzlich Krankenversicherte extrem schlecht wäre.

Warum dies der Fall ist, werde ich Dir hier erklären.

Unterscheiden muss man zunächst zwischen einer Bürgerversicherung

in der Krankenversicherung

und in der Rentenversicherung.

Wer sich mit diesen beiden Bürgerversicherungen befasst, muss wissen, wie der Beitrag berechnet wird und was bei den Leistungen passieren wird.

Eine Bürgerversicherung in der Krankenversicherung würde bedeuten, dass der Beitrag bei allen Versicherten aus allen Einnahmen berechnet wird. Einzelne Einnahmen nicht zu berücksichtigen wäre ja auch ungerecht und würde einzelne Gruppen bevorteilen.

Die Linke will, dass der Beitrag ohne Obergrenze berechnet wird und die SPD bis zu einem Höchstsatz. Aber auch Gruppen wie die #AfD haben bei der Bürgerversicherung Vorstellungen, die außerhalb jeder Realität sind.

Was bedeutet dies beispielsweise für

Rentner

Arbeitnehmer

Vermieter

Mieter

Rentner müssen mit höheren Abgaben rechnen!

Als erste Folge würde § 226 und auch § 237 SGB V abgeschafft. Was da drin steht? Nun, ganz einfach.

In § 237 SGB V wird geregelt, aus welchen Einkünften ein versicherungspflichtiger Rentner Krankenkassenbeiträge bezahlen muss. In § 226 wird das gleich festgelegt für versicherungspflichtige Beschäftigte. Für bestimmte Einkünfte müssen Rentner und versicherungspflichtige Beschäftigte bisher keinen Krankenkassenbeitrag entrichten.

Wenn nun alle Bürger aus allen Einkünften Krankenkassenbeiträge bezahlen müssen, dann gilt für alle gesetzlich Versicherten nur noch § 240 SGB V. Und dann ergibt sich auch ein Krankenkassenbeitrag aus Zinseinkünften, Mieteinkünften und anderen Nebeneinkünften.

Beispiel Zusatzverdienst:

Der Rentner Anton Müller hat eine Rente von 1.100 Euro und verdient mtl. für Fahrdienste 500 Euro. Bei einem Kranken- und Pflegepflichtbeitrag von ca. 20 % bezahlt der Arbeitgeber die Hälfte, so dass der Rentner aus dem Zusatzverdienst 50 Euro bezahlen muss.

Das gleiche gilt im Übrigen auch, wenn Anton Müller in seiner Haupttätigkeit Angestellter wäre.

Beispiel Zinseinkünfte:

Der Rentner Max Muster hat eine Rente von 1.100 Euro und hat erhält pro Jahr Zinseinkünfte von 500 Euro. Für Zinseinkünfte müsste er den vollen Beitrag für die Kranken- und Pflegepflichtbeitrag alleine bezahlen.

Rund 20 %, also 100 Euro würden dann von den Zinseinkünften fällig. Dies würde im Übrigen nicht nur für Rentner, sondern für alle Arbeitnehmer fällig werden.

Da bekommt man schon wenig Zinsen und muss dann noch einmal daraus Krankenkassenbeitrag bezahlen!

Beispiel Vermietung:

Der Rentner Paul Müller erhält ebenso eine Rente von 1.100 Euro. Er vermietet eine Eigentumswohnung an Franz. Der Vermieter hat daraus mtl. Mieteinkünfte von 800 Euro.

Der Vermieter müsste daraus 20 % Beitrag an die Kranken- und Pflegeversicherung bezahlen. Damit wären monatlich 160 Euro fällig.

Der Vermieter wird diesen Zusatzaufwand natürlich mittelfristig durch Mieterhöhungen wieder ausgleichen wollen. Damit ein Vermieter 160 Euro netto ausgleichen will, müsste er im Durchschnitt die Miete um rund 240 Euro erhöhen.

Auch ein versicherungspflichtiger Beschäftigte müsste die Zwangsabgabe für die Bürgerversicherung bezahlen. Die Zwangsabgabe würde bei jedem Bürger entstehen, denn in einer Bürgerversicherung soll ja jeder dann versichert werden!

Beispiel Mieter – Mieterhöhung von 30 % wäre die Konsequenz

Wenn der Mieter mit dem Kranken- und Pflegeversicherungsbeitrag belastet wird, dann steigt die Miete um ca. 30 % an (von 800 Euro auf 1.040 Euro).

Die Befürworter der Bürgerversicherung vertreten die Ansicht, dass eine Bürger-Krankenversicherung innerhalb der gesetzlichen Krankenkassen genug Konkurrenz wäre. „Die gesetzlichen Krankenkassen AOK, TK, DAK & Co. würden sich schon genug eigene Konkurrenz machen, damit ein Wettbewerb ausreichend vorhanden wäre.…., so die Argumentation der Verfechter einer gesetzlichen Kasse.

Genau diese Aussage ist eben falsch. Deutlich wurde dies in der Corona-Pandemie. Staatliche Systeme wie in England – oder Bürgerversicherungen in Schweden – waren in der Pandemie total überlastet.

Warum waren und sind diese staatlichen Systeme völlig überlastet?

Ganz einfach. In den vergangenen Jahren haben diese Regierungen mit einer staatlichen Gesundheitsvorsorge bzw. auch Bürgerversicherungen ihre Leistungsvorsorge extrem abgebaut.

Wenn eine Regierung Geld einsparen will, dann dort, wo man es zunächst nicht sofort auffällt. Einsparung bei der Forschung & Entwicklung und bei der Vorsorge mit Intensivbetten.

Schaut man sich die Anzahl der Intensivbetten in Europa pro 100.000 Menschen an, dann ergibt sich für

Deutschland: 33,9

Frankreich: 16,3

Italien: 8,6

Spanien: 9,7

England: 10,5

Schweden: 5,8

Grund: In gesetzlichen Versorgungssystemen (auch gesetzlicher Krankenkasse, Bürgerversicherung) werden die Leistungen kraft Gesetz festgelegt. Bei privaten Krankenversicherungen werden die Leistungen durch den Versicherungsvertrag vereinbart.

Wenn es keine private Krankheitsvollversicherung geben würde, wäre der Wettbewerb im Leistungsumfang ausgeschalten.

Wenn in solchen Systemen Geld eingespart werden muss, dann durch Leistungskürzungen. Ein echter Wettbewerb ist ausgeschaltet.

Und so gibt es bei den Bürgerversicherungen oder staatlich autarken Gesundheitssystemen eben beispielsweise Kürzungen bei der Vorsorge von Intensivbetten oder auch einen Leistungsabbau, der vom Alter der Versicherten abhängt.

Wenn in England eine Herz-OP mit 75 Jahren notwendig ist, dann dort die Operation vom staatlichen Gesundheitssystem nicht bezahlt. Wer es sich leisten kann, darf sich privat operieren lassen.

In einer Reihe von europäischen Ländern wurden auch schon Studien, in denen der Wert des Menschen nach seinem Alter berechnet wurde, durchgeführt (Beispiele: England, Niederlande)

Schaut man sich das englische Gesundheitssystem genauer an, dann wird deutlich, wie miserabel die Versorgung dort ist. Deutschland hat beispielsweise rund 28 % mehr Ärzte, als England.

#Fachärzte gibt es fast ausschließlich in #Krankenhäusern. Und diese Fachärzte sind auch dort Mangelware.

Staatlich vollständig gesteuerte Systeme wie eine #staatliche #Gesundheitsvorsorge bzw. Bürgerversicherung sind letztendlich gut vergleichbar mit der Autoindustrie in der ehemaligen DDR.

In der #DDR konnte man zwischen Trabbi, Wartburg und Lada wählen-. Die Lieferzeiten waren bis zu 17 Jahre. Eine technische Weiterentwicklung gab es letztendlich nicht.

Hätte man die Kosten für den Trabbi weiter drücken müssen, dann hätte der Staat die Polsterung vielleicht noch etwas reduzieren können. Der Bürger hätte ja eh keine Wahl gehabt.

Trabant in der DDR – Kommt die Bürgerversicherung demnächst als Trabi-Nachfolger? Hoffentlich nicht!

Technische Verbesserungen waren nicht notwendig, denn der DDR-Bürger konnte nur diese Automarken kaufen.

Wer in Schweden in der Krankenversicherung versichert ist, muss seit 2013 einen bürokratischen Weg beispielsweise bei Herzerkrankungen durchlaufen. Wenn der Allgemeinmediziner feststellt, dass eine Herzerkrankung vorliegt, dann wird zunächst eine Überweisung zum Kardiologen vorgenommen.

Der Kardiologe muss bei einer notwendigen Krankenhausbehandlung dies der Stadtverwaltung vorschlagen.

Die Stadtverwaltung entscheidet dann, wann wer in das Krankenhaus darf. Ob ein Bürgermeister, Politiker, Selbstständiger oder ein Behinderter vorgezogen wird, entscheidet also die Stadtverwaltung.

Schaut man sich die staatlichen Systeme genau an, dann ist auch auffällig, dass bestimmte Leistungen, die im deutschen System noch versichert sind, in Bürgerversicherungen völlig ausgeschlossen sind.

Beispiel Zahnersatz. In Deutschland wird noch bis zu 60 % der Grundversorgung gezahlt. Besser, als nichts kann ich da nur sagen.

In England ist der Zahnersatz komplett selbst zu bezahlen. Es ist nicht nur optisch gewöhnungsbedürftig, sondern auch medizinisch ein großes Problem. Fehlen die Zähne, haben Magen und Darm erhebliche Verdauungsprobleme.

Nun sagen Befürworter der Einheits-Zwangssysteme – also der Bürgerversicherung – man könne sich ja auch zusätzlich privat krankenversichern.

Das ist zwar richtig, allerdings kann sich eine Zusatzkrankenversicherung eben nur derjenige leisten, der gut verdient.

Und was die Befürworter ebenso verschweigen ist, dass Zusatzversicherungen vom Versicherten alleine gezahlt werden müssen.

Werden beispielsweise viele gesetzliche Leistungen aus der gesetzlichen Krankenversicherung entfernt, dann müssen diese Leistungen eben privat durch eine Zusatzversicherung abgesichert werden.

Und diesen Beitrag bezahlt dann der Arbeitnehmer alleine!. Er bekommt auf die private Zusatzversicherung keinen Beitragszuschuss vom Arbeitgeber oder der gesetzlichen Rentenversicherung.

Wenn also der gesetzliche Beitrag zum Beispiel um 50 Euro netto sinkt (Arbeitgeber und Arbeitnehmer jeweils 50 Euro), dann steigt der Beitrag für eine private Zusatzversicherung auf 100 Euro. Da auch die Verwaltung der privaten Zusatzversicherung Geld kostet, steigt der Nettobeitrag hierfür auf ca. 105-110 Euro an.

Eine sogenannte Bürgerversicherung – also eine Zwangs-Einheitsversicherung – ist gerade für die sozial Schwachen und auch für den Durchschnittsbürger nicht passend. Seltsamerweise wollen jedoch gerade die Parteien, die die sozial Schwachen vertreten wollen, eine Bürgerversicherung.

Was steckt dahinter? Warum wollen gerade die Linke, SPD und auch in Teilen die Grünen dies Zwangsversicherung haben?

Dahinter stecken zwei Gedanken:

Es ist die Ideologie des Sozialismus eine Einheitsversicherung zu bewerben. Wie schlecht dies ist, hatte doch auch der Zusammenbruch der DDR gezeigt. Auch die Pandemie zeigte deutlich, dass eine Einheitsversicherung oder eine Bürgerversicherung extreme Lücken offenlegt. Warum gab es beispielsweise Staaten, die meinten, man muss nur Abstand halten und an die Vernunft der Menschen appellieren. Ganz einfach, die finanziellen Mittel der Bürgerversicherung reichten nicht mehr aus. Und in so manchen Land waren die Intensivbetten überbelegt.

Die gesetzlichen Krankenkassen haben ein finanzielles Problem durch ihr eigenartiges Finanzierungssystem. Ähnlich wie die gesetzliche Rentenversicherung werden in der gesetzlichen Krankenversicherung die heutigen Leistungsausgaben durch heutige Beitragseinnahmen finanziert. Und die gleiche Problematik der gesetzlichen Rentenversicherung trifft auch die gesetzliche Krankenversicherung. Das Durchschnittsalter ist in den letzten 50 Jahren angestiegen. Entwicklung des Durchschnittsalters:

1960: ca. 34 Jahre

1990: ca. 38 Jahre

2019: ca. 43 Jahre

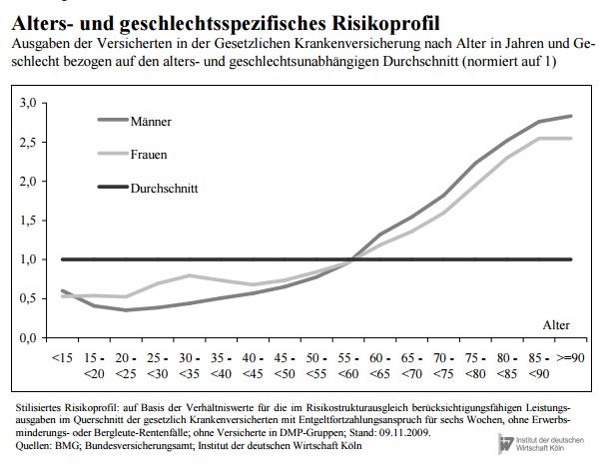

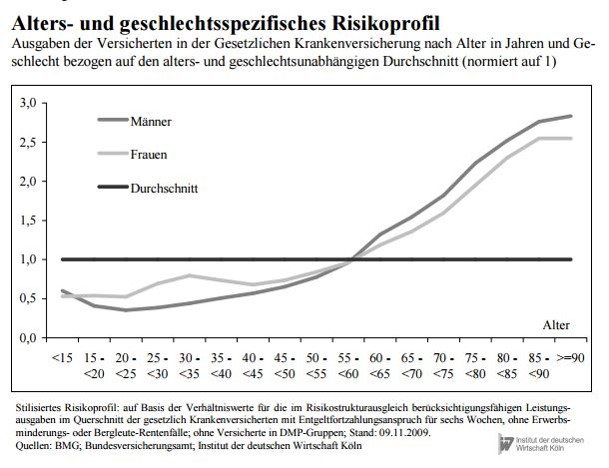

Besonders steigen die Ausgaben bei den Versicherten der älteren Generation, die 75-80Plus ausmacht.

In einer Grafik der Barmer Ersatzkasse wurde einmal dargestellt, wie hoch die Leistungsausgaben beispielsweise ein 80-Jährige– gemessen am Beitrag verbraucht. Ein 80-Jähriger verbraucht etwa das 7,5-fache eines 20-Jährigen. Für die Finanzierung der Leistungen von zwei 80-Jährigen sind also 15 Menschen im Alter von 20 Jahren notwendig.

Das Hauptproblem der gesetzlichen Krankenkassen besteht darin, dass keine Altersrückstellungen aufgebaut werden.

Beiträge, die heute eingenommen werden, werden sofort wieder ausgegeben (mit Ausnahme von minimalen Rücklagen für Epidemien).

Da das Durchschnittsalter steigt und immer mehr ältere Menschen leben, werden in der gesetzlichen Kranken- und Pflegepflichtversicherung immer höhere leistungsausgaben notwendig.

Die privaten Krankenversicherungen haben das Problem schon vor Jahren erkannt und haben Alterungsrückstellungen gebildet. Die Altersrückstellung der privaten Krankenversicherungen beträgt heute über 270 Mrd. Euro.

Hätte die gesetzliche Krankenkasse ebenso Altersrückstellungen aufgebaut, dann müssten heute etwa 2.500 Mrd. Euro – also 2,5 Bio. Euro – dort vorhanden sein.

Die gesetzlichen Kassen haben dies jedoch nicht.

Durch die Einführung einer Zwangsversicherung – auch Bürgerversicherung genannt – will man den Wettbewerber „Private Krankenversicherung abschaffen.

Wenn es keine private Krankenversicherung als Krankheitskostenvollversicherung mehr gibt, sind auch weitere Leistungskürzungen in der gesetzlichen Krankenkasse möglich.

Denn wenn es keine Alternative mit mehr Leistungen gibt, dann kann man nur von einer Bürgerversicherung in eine andere Bürgerversicherung wechseln.

Die Idee bestimmter Politiker oder Parteien sind hier schon perfide. Man will ein funktionierendes duales Gesundheitssystem abschaffen, damit die gesetzlichen Kassen, die Verlustreich gearbeitet haben und nichts angespart haben von dem Mitbewerber befreit werden.

Und dieses Vorgehen wird dann noch dem Bürger positiv als Bürgerversicherung verkauft.

Wer nun meint, dass rechtspopulistische Parteien die bessere Wahl wären, der irrt. Die AfD äußert sich im Wahlprogramm zwar nicht konkret, ist aber eher republikanisch eingestellt.

Rechtspopulisten wollen prinzipiell jedoch, dass es keine Bürgerversicherung gibt, sondern eher den Weg der Republikaner in den U.S.A. Jeder darf sich versichern, wenn er es will. Keiner muss sich versichern.

Die Folgen einer nur freiwilligen Krankenversicherung sind in der Corona-Pandemie in den USA deutlich geworden.

In keinem anderen Land sind so viele Menschen an oder mit Covid-19 gestorben, wie in den U.S.A.

Also: Auch ein Krankenversicherungssystem, das nur eine freiwillige Versicherung vorsieht, ist keine Lösung.

Das deutsche duale Gesundheitssystem verbindet viele positive Bereiche:

Jeder muss in einer Krankenversicherung versichert sein

Gesetzlich und privat Krankenversicherte erhalten eine Mindestleistung, die durch den Wettbewerb zwischen beiden Systemen auch nicht abgeschafft werden kann.

Wer die Auffassung vertritt, dass eine Einheitsversicherung ausreichend ist, muss sich im Klaren sein, dass dann die Leistungen nicht mehr verbessert werden, sondern eher weiter abgebaut werden.

Welche Leistungen wurden denn in der gesetzlichen Krankenkasse schon abgebaut? Nachfolgend ein kleiner Auszug:

Kostenfreie Krankenversicherung für Rentner

Beiträge zur Krankenversicherung aus der betrieblichen Altersversorgung für Rentner

Zahnersatz mehrmals reduziert auf heute 60 % Grundversorgung; dies entspricht etwa 30 % der Zahnersatzkosten.

Rezeptgebühr

Brillenleistung

Abschaffung Sterbegeld

etc.

In welchen Bereichen könnte durch die Einführung der Bürgerversicherung noch weitere Einschränkungen folgen?

Abschaffung der KVdR (Krankenversicherung der Rentner)

Beiträge aus Mieten, Zinseinkünften, privater Rentenversicherung

Keine Leistungen bei Zahnersatz

Erhöhung von Rezeptgebühr und stationäre Selbstbeteiligung

Absenkung der Gehaltsfortzahlung

1. Vorsitzender d. Vorstandes Forum-55plus.de e.V.

Der gemeinnützige Verein bietet neben den kostenfreien regionalen FACEBOOK- und TWITTER-Seiten auch fachliche Information zu unterschiedlichen Themen.

Ob es um Gesundheit, Finanzen, Erbrecht, rechtliche Vorsorge, Rente, betriebliche Altersversorgung oder um die Pflege geht. Wir bieten unseren Mitgliedern und Nicht-Mitgliedern auf den FACEBOOK-Seiten und twitter-Seiten umfangreiche Informationen.

Beispiele auf der Internetseite forum-55plus.de Die Links finden Sie direkt auf der Internetseite https://forum-55plus.de/content/soziale-verbindungen/themenwahl-bundesweit/

Grundsicherung im Alter: #Freibeträge nutzen und auch an #Wohngeld denken #Grundsicherung und #Grundrente sind nicht nur kompliziert und unterschiedlich. Dazu kommt auch noch oft ein Anspruch auf #Wohngeld.

Bei der Grundsicherung und der Grundrente kann die Deutsche Rentenversicherung oder der Rentenberater weiterhelfen. Beim Wohngeld wird dies schon schwieriger, einen Experten zu finden, der sich mit Wohngeld in Abhängigkeit zu Grundsicherung, Grundrente und betrieblicher und privater Altersversorgung auskennt.

Wer fürs Alter vorgesorgt hat, profitiert davon bei der Alters-Sozialhilfe. Mit einem Plus von bis zu 446 Euro bei der Grundsicherung. Dafür sorgen gleich zwei Freibeträge.

Neu in 2021: Freibetrag auf gesetzliche Renten

Seit 2021 gibt es einen Rentenfreibetrag bei der Grundsicherung im Alter für die gesetzliche Rente. Er steht allen zu, die 33 Jahre mit Grundrentenzeiten nachweisen können. Wenn Sie Grundsicherung im Alter beantragen, sind bis zu 223 Euro von der gesetzlichen Rente anrechnungsfrei.

Freibetrag auf private Renten

Bereits seit 2018 gilt ein weiterer Freibetrag bei der Grundsicherung, und zwar für Einnahmen aus einer privaten Altersvorsorge, zum Beispiel aus einer

Riester-Rente

Betriebsrente

Rürup-Rente (Basisrente)

oder einer sonstigen privaten Rente.

Der #Freibetrag gilt auch für den Teil der Altersrente, den Sie durch freiwillige Beiträge in die gesetzliche Rentenversicherung erworben haben.

Dabei kann es sich auch um Beiträge handeln, die vielleicht in den 70er- oder 80er-Jahren des letzten Jahrhunderts gezahlt wurden.

Voraussetzung für den Freibetrag auf private Altersvorsorge

Um den Freibetrag nutzen zu können, reichen aber Einkünfte aus privater Vorsorge allein nicht aus. Sie müssen auch (Pflicht-)Ansprüche aus einer gesetzlichen Rentenversicherung oder der Beamtenversorgung haben.

Außen vor bleiben zum Beispiel Selbstständige, die in ihrem Leben nur privat vorgesorgt haben.

Dagegen können #gesetzliche #Rentner, die zusätzlich privat vorgesorgt haben, durchaus von dem Freibetrag auf private Renten profitieren.

——— So wird der Freibetrag auf private Renten berechnet

Zunächst werden alle Einkünfte aus zusätzlicher privater Altersvorsorge addiert. Von dieser Summe sind die ersten 100 Euro bei der Grundsicherung im Alter anrechnungsfrei. Übersteigen die zusätzlichen Alterseinkünfte 100 Euro, so sind 30 Prozent des darüber hinaus gehenden Betrags anrechnungsfrei. Der Gesamtfreibetrag darf einen Höchstbetrag nicht überschreiten. Dieser liegt 2021 bei 223 Euro

———

Thomas K. lebt in Stuttgart und ist alleinstehend. Er bezieht eine gesetzliche Rente in Höhe von netto – also nach Abzug der Beiträge zur Kranken- und Pflegeversicherung – 450 Euro.

Das ist wenig, aber dennoch hat er keinen Anspruch auf die neue Grundrente. Dafür reichen seine 29 Versicherungsjahre nicht aus.

Zusätzlich bezieht er jedoch aus seiner langen Tätigkeit als kleiner Selbstständiger eine Privatrente in Höhe von 300 Euro. Er lebt in einer 2-Zimmer-Wohnung, die 45 Quadratmeter groß ist. Die Warmmiete beträgt angemessene 500 Euro.

Thomas erhält schon seit 2018 Grundsicherung im Alter. Dafür sorgt der damals eingeführte Freibetrag für Privatrenten. Von seiner Privatrente in Höhe von 300 Euro gelten danach nur 140 Euro als anrechenbares Einkommen.

Das Amt rechnet dabei folgendermaßen:

Von den 300 Euro Privatrente sind 100 Euro anrechnungsfrei. Von den übrigen 200 Euro werden 30 Prozent, also 60 Euro, nicht berücksichtigt, wenn seine Grundsicherung berechnet wird. Bleiben 140 Euro von der Privatrente als anrechenbares Einkommen. Der Freibetrag macht in diesem Fall also 160 Euro aus.

Zusammen mit der gesetzlichen Rente hat er ein anrechenbares Einkommen von nur 590 Euro (450 plus 140).

Demgegenüber steht ein Bedarf von 946 Euro, nämlich

seine Warmmiete (500 Euro) und der Regelbedarf für Alleinstehende (446 Euro). Die Lücke zwischen seinem Einkommen und dem Bedarf wird vom Sozialamt geschlossen.

Thomas erhält also monatlich vom Sozialamt einen Zuschuss von 346 Euro (946 minus 590).

Wenn beide Freibeträge zusammenkommen

Viele Rentner haben Anspruch auf beide Freibeträge, weil sie sowohl lange Zeit gesetzlich als auch privat vorgesorgt haben. Was dann?

Beide Freibeträge werden gleichzeitig gewährt, teilt das Bundesarbeitsministerium auf Anfrage von ihre-vorsorge.de mit.

„Der Freibetrag nach § 82 Absatz 4 und 5 SGB XII steht neben dem neuen Freibetrag nach § 82a SGB XII, so dass grundsätzliche beide Freibeträge nebeneinander einschlägig sein können.“

Das heißt: Rentner und Rentnerinnen können bei der Grundsicherung im Alter Freibeträge von bis zu 446 Euro (2 x 223 Euro) geltend machen.

Bei Ehepaaren gilt dies für beide Partner.

Beispiel: Wenn Anspruch auf beide Freibeträge besteht

Gertrud H. erhält 510 Euro brutto aus der gesetzlichen Rente.

Außerdem hat sie privat vorgesorgt. Die privaten Zusatzrenten bringen ihr monatlich 307 Euro ein. Insgesamt hat sie also 817 Euro Einkünfte durch Renten. Sie beantragt Grundsicherung im Alter.

Ihr Freibetrag für die private Zusatzvorsorge beträgt 162,10 Euro, denn:

Von 307 Euro Zusatzrente sind die ersten 100 Euro bei der Grundsicherung im Alter anrechnungsfrei. Von den 207 Euro, die darüber hinaus gehen, sind 30 Prozent anrechnungsfrei, also 62,10 Euro, zusammen 162,10 Euro. Frau B. hat zusätzlich Anspruch auf einen Freibetrag für die gesetzliche Rente in Höhe von 223 Euro, denn sie kann 33 Jahre mit Grundrentenzeiten nachweisen.

Beide Freibeträge werden addiert auf 385,10 Euro.

Von den 817 Euro gehen noch 56 Euro für Kranken- und Pflegeversicherung ab. Somit bleiben unterm Strich noch 375,90 Euro anrechenbares Einkommen.

Gertrud hat zahlt 500 Euro Warmmiete. Sie kommt so auf einen Bedarf von 946 Euro (Warmmiete + Regelbedarf für Alleinstehende 446 Euro). Ihr Anspruch auf Grundsicherung beläuft sich damit auf 571,10 Euro (946 minus 375,90).

Freibeträge vorausschauend einplanen

Wer bereits deutlich jenseits der 50 ist, kann sich schon in etwa ausrechnen, wie sich seine finanzielle Situation im Alter darstellen wird. Gerade für viele Menschen, die davon ausgehen, dass ihre Alterseinkünfte kaum das Grundsicherungsniveau erreichen werden, kann die Gestaltung der beiden Freibeträge durch den Gesetzgeber Ausgangspunkt für eine strategische „Grundsicherungsoptimierung“ sein.

So kann es für Riester-Sparer sinnvoll sein, einen Riester-Vertrag gerade so zu besparen, dass im Alter mindestens die 100-Euro-Marke erreicht wird. Eine Riester-Rente in dieser Höhe wäre dann bei der Grundsicherung im Alter anrechnungsfrei.

Bei der gesetzlichen Rente gilt es, 33 Jahre Grundrentenzeiten zu erreichen, um von dem Freibetrag zu profitieren. Dazu reicht es gegebenenfalls, einen versicherungspflichtigen Minijob aufzunehmen.

Thema Wohngeld: Die Wohngeldgrenzen wurden 2020 und auch teilweise nochmals 2021 angepasst.

Auch hier sind Freibeträge und pauschale Abzüge beim Familieneinkommen zu berücksichtigen. Oft besteht auch die Meinung, dass Wohngeld nur jemand erhält, der eine Mietwohnung hat. Auch Haus- und Wohnungseigentümer haben Ansprich auf Wohngeld. Hierbei werden die Kosten für das Eigentum berücksichtigt. Dies ist neben Zins und Tilgung auch Hausverwaltung, Strom, Gas, Heizung, Grundsteuer etc.

Und wer eine #Erwerbsminderungsrente erhält und noch keine Regelaltersrente bezieht, kann die Höhe des Wohngeldes durch gezielte Maßnahmen noch einmal verbessern, indem auch für die Altersversorgung Ansparungen durch bestimmte Produkte erfolgen.

Dies ergibt sich aus dem Wohngeldgesetz in Verbinding mit den Verwaltungsvorschriften. Alles in Allem ca. 300 Steiten Papier.

Ohne Hilfe wird dies schwierig. Aber auch Ecperten benötigen hierfür Zeit, um gerade die Feinheiten herauszufiltern, die selbst die Sachbearbeiter bei den Landratsämtern nicht kennen.

Übrigens: Wie das Wohngeld funktioniert und dass auch Studierende teilweise und Lehramtsanwärter, Referendare, Rechtspflegeranwärter, Anwärter des mittleren und gehobenen Dienstes Anspruch auf Wohngeld haben können, wird im folgenden Video deutlich.