Die ersten Ansätze des Notfallordners gab es in Teillösungen wesentlich früher.

Dabei wurde entweder der Schwerpunkt auf medizinische Bereiche, den Tod oder eine Teil-Notizensammlung Wert gelegt.

Die erste Form #Gesamt-Notfallordner wurde von Werner Hoffmann (jun.) und Werner Hoffmann (Sen). 1999 entwickelt. Hintergründe waren Erfahrungen durch familiäre Schicksalsschläge.

Beide Autoren haben in dem Notfallordner umfangreiches Knowhow eingebracht.

So war Werner Hoffmann (sen.) bei einer gesetzlichen Krankenkasse u.a. in der Fachabteilung Krankenbetreuung tätig.

Werner Hoffmann jun. hatte umfangreiche Ausbildungen und Studien erworben:

Versicherungskaufmann (speziell auch private Krankenversicherungen)

Seniorenberater (bei NWB-Steuerberater-Akademie)

Generationenberater (IHK)

Fachwirt f. Marketing

Betriebswirt für betriebliche Altersversorgung (FH)

Sachkundeprüfung Rentenberater nach RDG (theor.)

Renten-Experte (Sachkundeprüfung Rentenberater nach RDG (Theor.)

Gerade dieses umfangreiche Knowhow aus unterschiedlichen Fachbereichen führt dazu, dass der Notfallordner nicht nur ein einfacher Ablage- und Dokumentenordner ist, sondern auch viele Tipps zu unterschiedlichen Lebenssituationen enthält.

Notfallordner Vorsorgeordner

Der #Notfallordner wurde 2008 dem gemeinnützigen Verein kostenfrei zur Verfügung gestellt.

Seit 2008 wurde der Inhalt des Notfallordners inzwischen über 300.000 mal downgeloadet.

Aufgrund der hohen Nachfrage nach einer gedruckten Version wurde der Notfallordner dann in einer gedruckten Version aufgelegt.

Die gedruckte Version wird von einem Verlag angeboten. Das Grundwerk bietet in 12 Kapitel umfangreiche Vorsorge für den Ernstfall auf über 140 Seiten.

Der damalige Notfallordner wurde dann auf über 90 verschiedene Versionen weiterentwickelt.

Die Gründe: Sehr stark ist der Inhalt auch durch andere Bereiche zu ergänzen, denn einen Notfallordner, der alles berücksichtigt, kann es genauso wenig geben, wie einen Schuh, der jedem passt. So ist die berufliche Tätigkeit ein wesentliches Unterscheidungungsmerkmal, der unbedingt beachtet werden muss. Dabei spielt nicht nur die jetzige Tätigkeit, sondern auch eine frühere Tätigkeit eine wesentliche Rolle.

Kleine Übersicht über die verschiedenen Notfallordner

– Notfallordner für Angestellte / Rentner

– Notfallordner für Beamte / Pensionäre und deren Ehegatten

– Notfallordner für Heilberufe (z.B. Ärzte, Zahnärzte, Apotheker)

– Notfallordner für Selbstständige

– Notfallordner für Unternehmer

– 41 unterschiedliche Notfallordner für zulassungspflichtige Handwerket

– Notfallordner für zulassungsfreie Handwerker

– Notfallordner für Architekten

Beispiele: Gründe für die Unterscheidungen sind zum einen durch die Erläuterungen, der Erbschaftssteuer, ggf. Beihilfe, Unternehmensform dringend zu beachten.

Notfallordner www.notfallordner-vorsorgeordner.de

Ein allgemeiner Notfallordner ist oft nicht die passende Lösung.

Hilfreich ist im Übrigen auch für die Auswahl des Notfallordners und die Festlegung des richtigen Inhalts.

Speziell für zu diesem Notfallordner wurde ein interaktives Beratungsvideo (kostenfrei) entwickelt.

Wie dieses interaktive Beratungsvideo funktioniert, erfahren Sie auf der Internetseite

Dass mit der gesetzlichen Rente keine großen Sprünge gemacht werden können, ist inzwischen wohl bekannt.

Denn die gesetzliche Altersrente lag im Schnitt bei gut 1000 Euro – für Männer.

Bei Frauen war es noch einmal deutlich weniger.

Dass Ruheständler hierzulande ob weiterer Einkünfte nicht darben müssen, zeigt der neue Alterssicherungsbericht.Die Zukunft ist ungewiss, die gesetzliche Rente hingegen sicher – auch wenn sie im Zweifelsfall nicht gerade üppig ausfallen dürfte. Dies bestätigt einmal mehr der Alterssicherungsbericht der Bundesregierung 2020.

Danach erhielten Männer 2019 aus der gesetzlichen Rente durchschnittlich monatlich 1186,74 Euro Altersrente, bei Frauen waren es hingegen nur 764,27 Euro.

21,1 Millionen Menschen beziehen eine Rente aus der gesetzlichen Rentenversicherung.

Das Rentenniveau liegt derzeit bei 48,2 Prozent. Laut dem Bericht steigt es in den nächsten Jahren an. Längerfristig sinkt es – bis zum Ende des Vorausberechnungszeitraums im Jahr 2034 auf 46,0 Prozent.

Gut versorgt durch zusätzliche Einnahmen

Der Bericht zeigt aber auch: Ruheständler sind vor allem dank anderer Einkommen gut versorgt. So erreichten Senioren-Ehepaare 2019 im Durchschnitt ein monatliches Netto-Gesamteinkommen aus Alterssicherungsleistungen wie Betriebsrenten, Lebensversicherungen und zusätzlichen Einkommen wie Mieteinnahmen und Kapitaleinkünfte von 2907 Euro, alleinstehende Seniorinnen von 1607 Euro und Senioren von 1816 Euro. In Gesamtdeutschland. Im Westen kamen alleinstehende Männer auf ein monatliches Nettoeinkommen von 1796 Euro und alleinstehende Frauen auf monatlich 1606 Euro. In den neuen Bundesländern erreichten Ehepaare ein durchschnittliches Nettoeinkommen von 2554 Euro pro Monat. Alleinstehende Männer hatten ein Nettoeinkommen in Höhe von 1560 Euro, alleinstehende Frauen 1571 Euro.

Derzeit sind nur rund drei Prozent der über 65-Jährigen auf Grundsicherung im Alter angewiesen, in den neuen Bundesländern ist es sogar nur gut ein Prozent.

Laut dem Altersicherungsbericht könnte das Versorgungsniveau in der gesetzlichen Rentenversicherung sogar noch steigen. Denn die Bundesregierung hat die Leistungen für Rentnerinnen und Rentnerin den vergangenen Jahren kontinuierlich verbessert. Darüber hinaus kann und sollte jeder zusätzlich für das Alter vorsorgen. Zum Beispiel auch durch das Entrichten freiwilliger Beiträge. Denn nur so kann der Lebensstandard im Ruhestand abgesichert werden.

Grippe #Influenza #Grippetote – Der falsche #Vergleich mit #SarsCov2 – Das Influenzavirus war nie so gefährlich wie SarsCov-2.

Es geistern da auch Zahlen von 25.000 Grippetote im Jahr 2018 herum, die anders waren. Erläuterung: Im Jahr 2017 gab es 1.176 Grippetote. Das RKI machte dann eine Schätzung, was passiert, wenn die Influenza ungebremst ohne Impfstoff in 2018 kommt.

Damals war die Schätzung bei 25.000.

Durch die Impfungen waren es dann 2018 tatsächlich „nur“ 3.029 Verstorbene.

Nimmt man die Toten einer Grippesaison, dann unterscheiden sich die Werte, weil eine Grippesaison immer von der 40. Kalenderwoche bis zur 20. Kalenderwoche des Folgejahres berechnet wird.

Gemessene Todesfälle

2014/2015: 225

2016/2017: 717

2017/2018: 1.665

2018/2019: 914

Weitere Information über die Grippe gibt es auch beim RKI auf der Internetseite

Die Impfung ist wohl aus jetziger Sicht durch mRNA die beste Chance gegen Covid-19.

Die mRNA-Impfung ist auch nicht auf die DNA übertragbar; in der Theorie nur bei AIDS-Patienten in bestimmten Kombinationen.

Die mRNA-Impfung kommt ursprünglich aus der Krebsforschung und wird auch hier eine bedeutende Rolle noch spielen.

Und vielleicht sogar auch bei der Verlängerung des Lebens.

Einfachst erläutert: Man weiß heute, dass jede Zellteilung die Enden der Chromosomen (Telomere) verkürzt. Bei Krebszellen ist dies nicht so. Könnte man diesen Effekt der Krebszelle auf die gesunde Zelle übertragen, wäre die Unsterblichkeit möglich. mRNA-Impfung evtl ein Schritt in Richtung Unsterblichkeit? Wir werden es erleben.

Hoffentlich.

Eines ist jedoch auch klar. Sollte das Virus tatsächlich dazu beitragen, dass der Mensch den Tod besiegt, wird dies alle Lebensbereiche völlig verändern.

Nicht nur, dass die Bestatter fast arbeitslos werden, sondern auch die gesetzliche und private Rentenversicherung anders gestrickt werden müssen (Vorruhestand, Altersrente braucht man dann nicht mehr, aber Zeitwertkonto für längeren Urlaub schon).

Es wird spannend, was in den kommenden Jahren auf uns zukommt.

3 Empfehlungen – 2 App‘s und eine besondere Empfehlung

Die Informationen zu Corona sind in Deutschland sehr umfangreich und auch von der Region abhängig. Wer was wann kann, ist abhängig von Ort, an dem man sich befindet.

Erste App-Empfehlung „Darf ich das?“

Wie hoch ist die Inzidenz?

Besteht Schulpflicht?

Wie lange darf ich außer Haus?

Gibt es Einschränkungen? Wenn ja, welche?

Z.B.

Einschränkungen des kleinen Grenzverkehrs

Impfungen: wann kann welche Gruppe sich impfen lassen?

Ausgabgsbeschränkungen

Kontaktbeschränkungen; Wer darf wen wann besuchen?

Maskenpflicht

Körpernahe Dienstleistungen

Wann darf wo eingekauft werden?

Die App gibt es als Android- und als Applesoftware

Die Corona-Warn-App ist eine seit dem 16. Juni 2020 in Deutschland und seit Anfang Juli 2020 auch in allen Staaten der EU und weiteren Staaten in über 20 Sprachen durch Download verfügbare COVID-19-App, die eine Variante der Kontaktnachverfolgung anwendet.

Übrigens: Generalvollmachten und Testamente können Anwälte – insbesondere Fachanwälte für Gesellschaftsrecht, Familienrecht, Erbrecht oder Steuerrecht oft gestalten.

Zusätzlich ist jedoch anschließend die notarielle Beurkundung notwendig.

Besonders dann, wenn

– eine Firma vorhanden ist

– oder ein Grundstück, Haus, Eigentumswohnung vorhanden ist oder später vorhanden sein könnte (z.B. zukünftiges Erben)

ist dringend empfehlenswert, Vollmachten, Verfügungen und Testament vom Notar beurkunden zu lassen.

Der Notar alleine wäre jedoch meist auch nicht ratsam, denn der Notar darf Sie nicht über Sozialversicherungsrecht oder Steuerrecht beraten.

Die intelligentere Variante der Berufsunfähigkeitsversicherung für Arbeitgeber und Arbeitnehmer in der betrieblichenAltersversorgung im Verbund mit der betrieblicher Krankenversicherung

Die #Gründe für #Berufsunfähigkeit sind immer öfter nicht körperlicher Natur, sondern sind von der Psyche geprägt.

Wer sich gegen Berufsunfähigkeit absichert, sollte im Übrigen auch darauf achten, dass die Berufsunfähigkeit und nicht nur Erwerbsfähigkeit abgesichert ist und vor allem, dass die Berufsunfähigkeitsversicherung nicht erst ab 50% oder gar 75% leistet, sondern unbedingt schon ab 25% eine anteilige Leistung vorsieht, die dann ab 75% vollständig leistet.

Grund: Bei

– 50%Klausel wird bei 49% keine Leistung erbracht.

– 75%Klausel wird bei 74% keine Leistung erbracht.

– Bei 25-75 Klausel wird zwischen 25 und 74% eine anteilige Leistung, danach die volle Leistung erbracht.

Bei etwa 70 % aller Berufsunfähigkeitsfälle ist die Berufsunfähigkeit unter 50%.

Gerade wer dann um die 50% berufsunfähig ist, muss entweder einen Vergleich mit der Versicherungsgesellschaft eingehen oder sich jahrelang mit der Gesellschaft vor Gericht herumstreiten.

Denn bei der Versicherungsgesellschaft geht es schließlich bei den 50/75 % Klauseln um „alles oder nichts“

Bei den 25-74% BU-Verträgen geht es nur um ein paar Prozentpunkte Mehr oder weniger-Leistung.

Und wer clever ist, schließt die Berufsunfähigkeitsversicherung als betriebliche Altersversorgung ab.

Die Vorteile sind enorm.

Der Beitrag der privaten Berufsunfähigkeitsversicherung muss vom Nettoeinkommen bezahlt werden.

Bei der BerufsunfähigkeitsverSicherung, die als betrieblichen Altersversorgung (Entgeltumwandlung) abgeschlossen wurde, wird der Beitrag aus dem Bruttoeinkommen gezahlt.

Bei der BU-Entgeltumwandlung entfallen dann Steuern und Sozialversicherungsbeiträge.

Und nicht nur das. Zusätzlich geben die Arbeitgeber noch einen Beitragszuschuss. Mindestens muss der Arbeitgeber 15% des umgewandelten Betrages dazugeben.

Viele Arbeitgeber geben auch höhere Zuschüsse, die zwischen 20 und 50% liegen.

Hierzu ein Beispiel:

Arbeitnehmer A hat eine private Berufsunfähigkeitsversucherung mit einem Monatsbeitrag von 75 Euro abgeschlossen.

Der BU-Schutz ist ab 50% Berufsunfähigkeit bei 1.000 Euro.

——-

Sein Kollege (gleiches Alter, gleicher Beruf) entscheidet sich dazu die Berufsunfähigkeitsversicherung als Entgeltumwandlung abzuschließen.

Auch er ist bereit 75Euro netto mtl. aufzuwenden.

Die Steuer- und Sozialversicherungsersparnis beträgt insgesamt 50%.

Auch der Arbeitgeber spart dadurch Sozialversicherungsabgaben.

Der Arbeitgeber gewährt einen Beitragszuschuss von 20%.

Daraus ergibt sich für den Arbeitnehmer B folgende Vergünstigung:

Bruttobeitrag: 150 Euro

Arbeitgeberzuschuss: 20% aus 150 Euro 30Euro

= Gesamtbeitrag

Steuer- Sozialversicherungsersparnis:

150×0,5 = 75

Tatsächlicher Eigenaufwand: 75 Euro

Arbeitnehmer B wählt bewusst die 25-74 BU-Klausel.

Wie hoch wäre die Absicherung? Die Grundsumme wäre in diesem Beispiel 2.500 Euro.

Die Höchstrente steigt nicht nur proportional an, sondern höher.

Der Vollständigkeit sei darauf hingewiesen, dass theoretisch die Berufsunfähigkeitsrente bei der Privatrente geringer zu versteuern ist. Dies ist jedoch in der Praxis eher nicht relevant, da das Einkommen der Menschen bei Berufsunfähigkeit unterhalb des Grundfreibetrags ist und dann in beiden Fällen keine Steuern fällig werden.

Was ist durch den Arbeitgeber zu beachten?

Ein früherer Haftungsbereich des Arbeitgebers wurde durch die Umgestaltung des §2 BetrAVG verkleinert, so dass Haftungssituationen wie sie zeitweise vorhanden waren (3AZR 794/14 v. 19.5.16)

nicht mehr mehr bestehen.

Auch für den Arbeitgeber ist die Entgeltumwandlung des Arbeitnehmers durch eine Berufsunfähigkeitsversicherung interessant.

Ist ein Arbeitnehmer immer wieder krank, dann kostet dies nicht nur im Rahmen der Gehaltsfortzahlung, sondern andere Arbeitnehmer müssen den Job des krank gemeldeten Arbeitnehmers mitmachen.

Auf Dauer führt dies auch zu Komplikationen.

Hat ein Arbeitnehmer neben der Erwerbsminderungsrente auch die Berufsunfähigkeitsversicherung, dann könnte dies eher den Lohnausfall ausgleichen.

Wird die Erwerbsminderungsrente der gesetzlichen Rentenversicherung gewährt, ist diese Rente sogar höher, als die Altersrente mit Abschlag, da eine Zurechnungszeit bis z.Zt. 65 Jahren und 10 Monaten berücksichtigt wird.

Diese insgesamt bessere Absicherung hilft auch dem Arbeitgeber.

Denn wenn ein Dauerkranker immer wieder einzelne Wochen ausfällt, dann kann der Arbeitgeber dafür keinen dauernden Ersatz einstellen.

Die betriebliche Altersversorgung für die Absicherung der Berufsunfähigkeit zu nutzen, ist ein echter Gewinn für Arbeitnehmer und Arbeitgeber.

Arbeitnehmer und Arbeitgeber sollten jedoch unbedingt darauf achten, dass die Berufsunfähigkeit bereits ab 25 % leistet.

Was führt zur Berufsunfähigkeit? Welche Ursachen sind sehr häufig?

Im Versicherungsmagazin vom 7.1.2021 wurde hierzu folgendes veröffentlicht:

Zitat:

„Psychische Störungen zu über 44 Prozent Grund für BU

Psychische Störungen sind weiterhin Ursache Nummer eins, wenn Menschen berufsunfähig werden. Zu diesem Ergebnis kommt jedenfalls die jüngste Analyse der Debeka.

Für diese Untersuchung hat der Lebensversicherer noch 2020 seinen Bestand von etwa 506.000 gegen Berufsunfähigkeit Versicherten ausgewertet. Nach eigener Aussage ist das Unternehmen der viertgrößte Lebensversicherer in Deutschland. Berücksichtigt wurden dabei die im vorigen Jahr rund 1.000 neu eingetretenen Leistungsfälle in der Berufsunfähigkeit.

Die drei Hauptgründe für diese Entwicklung: Für 44,1 Prozent waren im Jahr 2019 psychische Störungen Grund für die Berufsunfähigkeit. Im Jahr 2018 war dieser Anteil sogar noch höher und betrug 45,4 Prozent. Als zweiten Grund führt die Debeka mit 15,7 Prozent bösartige und gutartige Tumore an. Mit 12,6 Prozent war der Bewegungsapparat – zum Beispiel Rücken oder Gelenke – der drittgrößte Auslöser, nicht mehr arbeiten zu können.

Bewegungsapparat als BU-Ursache weiter leicht rückläufig

Damit ist laut Debeka der Anteil des Bewegungsapparates als Ursache für Berufsunfähigkeit im Vergleich zum Vorjahr um 2,7 Prozent weiter leicht rückläufig. Dabei waren Rücken, Gelenke und Co. jahrelang die zweithäufigste Ursache für Berufsunfähigkeit. Erst in der vorigen Analyse für das Jahr 2018 belegten Geschwülste (zum Beispiel Krebserkrankungen) mit 15,5 Prozent den zweiten Platz. Dabei lag der Anteil bei Muskeln und Skelett noch auf einem ähnlichen Niveau (15,3 Prozent).“

Die Psyche spielt somit bei der Erwerbsminderung und auch bei der Berufsunfähigkeit eine große Rolle.

Bei den Krankmeldungen ist die psychische Ursache oft hinter verschiedenen Diagnosen versteckt, denn wenn unterschiedliche Krankheiten zu unterschiedlichen Zeitpunkten vorhanden sind,gilt die 6-wöchige Gehaltsfortzahlungsfrist wieder neu.

Insofern auch ein wichtiger Grund, warum der Arbeitgeber die Berufsunfähigkeitsversicherung stärker bezuschusst und ggf. durch eine betriebliche Krankenversicherung ergänzt.

Am 31.12.2020 hatte ich noch jedem meiner Freunde gesagt: „Tanke noch heute, das ist 7,9 ct pro Liter günstiger.

Solidaritätszuschlag jetzt richtig nutzen und vervierfachen!

Heute, am 1.1.2021 und auch in den kommenden Monaten, gebe ich Jedem den Ratschlag: Nutze den nicht zu zahlenden Solidaritätszuschlag für Deine zusätzliche Altersversorgung. Du kannst – wenn es clever gemacht wird – locker das Vierfache ansparen und bekommst dafür eine Altersversorgung von bis zu garantiert 250 Euro mtl. zusätzlich (je nach Alter).

Wie das funktioniert? Nun ich erkläre nachfolgend mal die Möglichkeit:

Ab 2021 entfällt für 90 Prozent der Steuerzahlenden der Solidaritätsbeitrag auf die Lohnsteuer. Ich zeige Dir, warum es sinnvoll ist, das zusätzliche Geld clever zu investieren.

Schließlich gilt der ursprünglich auf ein Jahr begrenzte Soli, wie der Solidaritätszuschlag kurz genannt wird, seit 1991.

Viele steuerzahlende Personen kennen ihre Lohnabrechnung gar nicht ohne diese Abgabe und wer zu dem Rest gehört, hat sich nach fast 30 Jahren an den geringeren Nettobetrag vermutlich längst gewöhnt.

———

Da bietet es sich an, die ungewohnte Mehreinnahme anzulegen – als Notgroschen oder als Teil der Altersvorsorge.

Wer jetzt den ersparten Soli intelligent anlegt, macht daraus ein zusätzliches kleines Altersversorgungsvermögen.

Oder man nutzt den Wegfall des Solidaritätszuschlags für die Absicherung des finanziellen Risikos einer Berufsunfähigkeit mit 4-fachem Beitrag. Und wenn der Berufsunfähigkeitsschutz bisher Privatseiten vom Netto bezahlt wurde, kannst Du ihn jetzt auch über die betriebliche Altersversorgung nutzen.

Und das, ohne dass man gegenüber Dezember 2020 mehr aufwendet (gemessen am Nettoeinkommen)

Wie geht das? Hier ein Beispiel:

Dein Bruttoeinkommen (mtl.: 3.500 €)Steuerklasse I ohne KinderKi.St. 9 %

Angaben im Jahr 2020 (in Ba.-Wü.): Steuern Solidaritätszuschlag: 29,41 € Kirchensteuer: 42,78 € Lohnsteuer: 534,75 € Gesamt Steuern: 606,94 €

Zum 1.1.2021 entfällt in diesem Beispiel der Solidaritätszuschlag

Als cleverer Arbeitnehmer vereinbarst Du mit Deinem Arbeitgeber eine Direktversicherung.

Dein Arbeitgeber muss in Rahmen einer Entgeltumwandlung einen Beitragszuschuss von 15 % des umgewandelten Betrages hinzugeben (s. § 1a Abs.1a BetrAVG).

Viele Arbeitgeber gewähren 20 % als Zuschuss. In vielen Branchen gewähren die Arbeitgeber sogar einen Beitragszuschuss von 25 oder sogar 50 % zusätzlich.

Dein Arbeitgeber weiß, dass Du ein klasse Arbeitnehmer bist und er möchte Dich gerne langfristig auch behalten.

Deshalb gewährt er Dir sogar einen Arbeitgeberzuschuss von 50 %.

Für den Arbeitgeber hat es ja auch Vorteile, wenn er einen guten Arbeitnehmer langfristig an das Unternehmen bindet.

Denn dann spart der Arbeitgeber auch Fluktuationskosten (sogenannte Eintritts- und Austrittskosten), die je nach Branche und Tätigkeitsbereich zwischen 160-280 % eines Jahresgehalts betragen.

Auf Wunsch kann hier ein Betriebswirt für betriebliche Altersversorgung (FH) auch die entsprechende Hilfestellung bieten.

—————————————–Nun hier zu dem Tipp:

Deine Ersparnis beim Solidaritätsbeitrag beträgt in diesem Beispiel 29,41 Euro.

Nun nimmst Du pauschal die nachfolgende Formel (Erklärung anschließend)

Für fast das gleiche Nettoeinkommen bekommst Du zusätzlich eine betriebliche Altersversorgung als Direktversicherung.

Je nach Lebensalter können dies durchaus zusätzlich 250 Euro garantierte Zusatzrente ergeben.

Dies ist natürlich davon abhängig, wie viel Jahre es noch sind, bis Du in Rente gehst.

*Dies ist nur ein vereinfachtes Zahlenbeispiel, das den Sinn aufzeigen soll. Eine individuelle Erklärung und Berechnung kann dieses Beispiel nicht ersetzen.

Tipp 2: Damit Dein Arbeitgeber auch bereit ist einen größeren Zuschuss zu gewähren, sind die passenden Argumente natürlich notwendig. Profis die sich mit der Materie auskennen, sind hier eine gute Hilfe.

Besonders qualifiziert sind hier „Betriebswirte für betriebliche Altersversorgung (FH)“.

Gerade in der betrieblichen Altersversorgung gibt es viele Feinheiten, die man nur durch ein FH-Studium in diesem Fachbereich beherrscht.

TIPP 3:

Ebenso kann Dein Arbeitgeber auch eine betriebliche Krankenversicherung oder eine betriebliche Unfallversicherung gewähren.

Vorteile für Dich:

Du bezahlst diese Beiträge (in gewissen Grenzen) nicht mehr durch Dein sauer verdientes Nettoeinkommen.

Bei der passenden betrieblichen Krankenversicherung ist dann nicht nur Zahnersatz, Zahnreinigung und Chefarztbehandlung preisgünstig versichert, sondern auch die Wartezeit beim Facharzt erheblich verkürzt. Ebenso sind auch Fitness-Studios durch Sonderkonditionen möglich.

Durch die betriebliche Krankenversicherung hast Du schneller die Beschwerdefreiheit und Dein Arbeitgeber freut sich auch, wenn Du schneller wieder fit bist. Denn jeder Krankheitstag ist auch ein längerer Ausfalltag für den Betrieb.

Und deshalb haben Arbeitnehmer und Arbeitgeber daraus Vorteile.

Experte Betriebliche Altersversorgung

Was ist der Solidaritätszuschlag?

1991 wurde der Solidaritätszuschlag eingeführt, um die Belastungen durch den Golfkrieg und die Wiedervereinigung sowie die Unterstützung der Länder in Süd-, Ost- und Mitteleuropa zu finanzieren. Ursprünglich sah der Soli eine Abgabe von 7,5 Prozent der Einkommen- und Körperschaftssteuer vor.

Die Erhebung von Sommer 1991 bis 1992 führte zu einer realen Belastung von 3,5 Prozent pro Jahr. In den beiden Folgejahren gab es keinen Solibeitrag.

Das änderte sich im Jahr 1995: Der Soli wurde wieder eingeführt – und das unbefristet. Begründung waren dieses Mal allein die finanziellen Kosten der Deutschen Einheit.

In den ersten beiden Jahren Betrug der Steuersatz 7,5 Prozent, danach sank er auf 5,5 Prozent. Dieser Wert gilt bis heute.

Wie wird der Solibeitrag berechnet? Der Solidaritätsbeitrag fällt nicht für das gesamte zu versteuernde Einkommen an. Er wird auf die Lohn- und Einkommensteuer bzw. auf die Körperschaftssteuer erhoben. Das heißt, Sie zahlen 5,5 Prozent Steuern auf die vom Finanzamt ermittelte Steuerlast.

Bis 2020 galten dabei folgende Grenzwerte: • Bis 972 Euro Lohn- und Einkommensteuer fällt kein Soli an. • Ab 972,01 Euro bis 1.340 Euro Steuerlast steigt der Solibeitrag gleitend an, solange bis ab 1.340 Euro Lohn- und Einkommensteuer der volle Satz gilt.

• Für gemeinsam veranlagte Ehepaare gelten die doppelten Grenzwerte. Bis 1.944 Euro Steuerlast zahlen sie gar keinen Solidaritätszuschlag. Darüber steigt der Steuersatz an, solange bis ab 2.680 Euro die vollen 5,5 Prozent fällig werden.

• Der Soli wird auch auf Kapitalerträge erhoben, die den Sparerpauschbetrag in Höhe von 801 Euro übersteigen. Dieser Beitrag bleibt weiterhin bestehen. 2021 werden 90 Prozent der Steuerzahlenden entlastet

Im nächsten Jahr kommt endlich Bewegung in den wenig geliebten Soli. Zwar ändert sich nichts an der Höhe des Steuersatzes und der Art der Erhebung. Dafür steigen die Grenzen, ab wann der Solidaritätszuschlag fällig wird massiv an. Schätzungsweise 90 Prozent der Steuerzahlenden werden so vom Solibeitrag, der bisher auf die Lohnsteuer erhoben wurde, befreit.

Weitere sechs Prozent profitieren von der Milderungszone, in der nicht die vollen 5,5 Prozent erhoben werden.

Es gilt:• Bis zu einer Steuerlast von 16.956 Euro wird kein Soli mehr erhoben, das entspricht etwa einem zu versteuernden Einkommen von 61.717 Euro bei Singles.

• Die Milderungszone mit einem verringerten Solidaritätsbeitrag reicht bis zu einem zu versteuernden Einkommen in Höhe von 96.409 Euro (Singles), erst danach wird der volle Steuersatz fällig. • Für zusammen veranlagte Ehepaare verdoppeln sich Werte.

Was bedeutet das für Sie als Steuerzahlende? Alle, die bisher den Solidaritätsbeitrag abführen mussten, können sich 2021 über mehr Netto auf der Lohnabrechnung freuen.

Einige Beispiele machen die Veränderung deutlich: • Eine unverheiratete Person mit 32.000 Euro zu versteuerndem Jahreseinkommen erhält ab 2021 rund 17 Euro pro Monat mehr ausbezahlt (ca. 200 Euro pro Jahr).

• Ein Ehepaar mit zwei Kindern und einem steuerpflichtigen Gesamteinkommen von 120.800 Euro profitiert von einem monatlichen Plus von rund 83 Euro (ca. 1.000 Euro jährlich).

• Erst ab einem zu versteuernden Einkommen von 96.409 Euro (Singles) und 192.818 Euro (Ehepaare) ändert sich nichts und der Soli wird weiterhin in voller Höhe einbehalten.

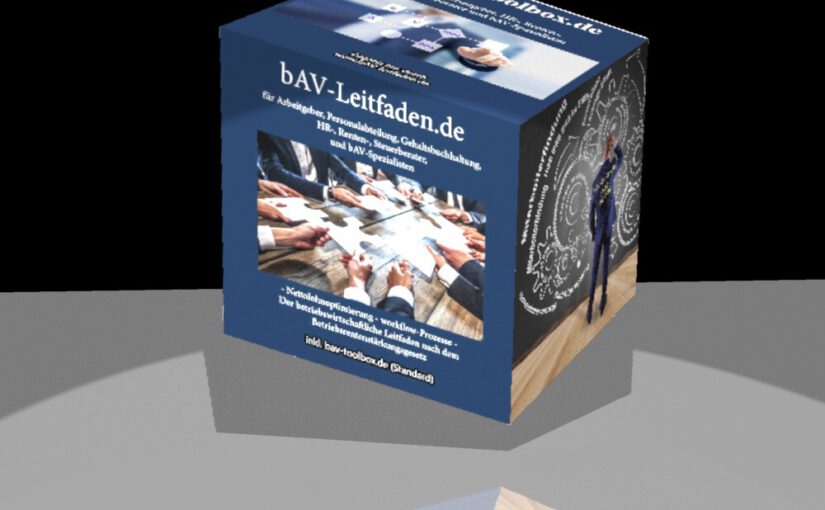

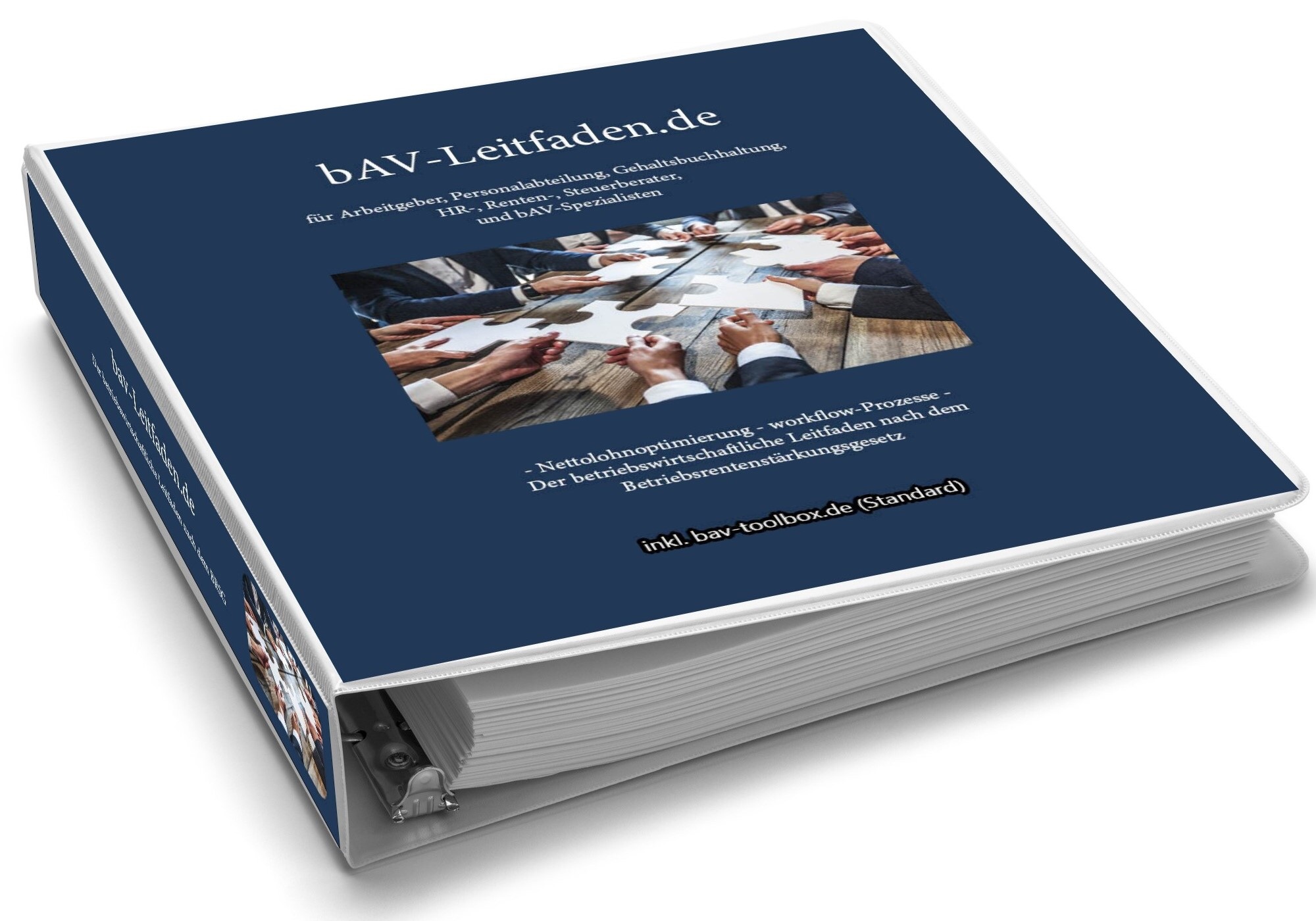

bAV-Leitfaden.de Der Leitfaden in der betrieblichen Altersversorgung für Arbeitgeber, Steuerberater HR-Mitarbeiter, bAV-Spezialisten

Werner Hoffmann ist Fachautor des bAV-Leitfaden.de

und über 90 verschiedene Notfallordner für unterschiedliche Berufsgruppen, Selbstständige, Unternehmer und freie Berufe.

Sachkundeprüfung Rentenberater nach RDG (theor.)Notfallordner

Was ändert sich? Immer zum #Jahresbeginn gibt es Änderungen, die sich auf den Geldbeutel auswirken. Dieses Jahr jedoch ganz besonders für die meisten Arbeitnehmer und Beamte, aber auch für die Selbstständigen.

SOLI FÄLLT FÜR FAST ALLE WEG

Der 1991 ursprünglich befristet für ein Jahr eingeführte Solidaritätszuschlag wird ab 2021 für fast alle Bürgerinnen und Bürger wegfallen.

Empfehlenswert ist die Ersparnis für die eigene spätere Rente anzusparen. Wer dies intelligent macht, kann damit seine eigene Altersversorgung schön aufbessern.

Wer 2020 (ledig) ein zu versteuerndes Einkommen von 36.000 € hatte, bezahlte 390,23 € Solidaritätszuschlag. In 2021 fällt dieser weg. Wird dieser Betrag Netto in einer Entgeltumwandlung angelegt, ist die Bruttoanlage bei etwa 900 Euro (mtl. 75 Euro). Grund: Die Bruttoeinzahlung mindert sofort die Sozialversicherungsbeiträge und die Lohnsteuer. Zusätzlich muss der Arbeitgeber mindestens 15% der Sozialversicherungsersparnis (Arbeitgeberanteil) dazu bezahlen.

Nur, wer als Single mehr als 109.000 € brutto pro Jahr oder als Paar mehr als 221.000 € verdient, muss nach wie vor den vollen „Soli“ bezahlen. Dies sind etwa die obersten 3 Prozent der Steuerpflichtigen. Die FDP hat Rechtsmittel hiergegen eingelegt. Sie will erreichen, dass der „Soli“ für jeden Steuerzahler abgeschafft wird.

WEITERE STEUERLICHE ÄNDERUNGEN

Die Mehrwertsteuer, die wegen der Corona-Pandemie zeitlich befristet gesenkt wurde, hat ab Januar wieder ihre reguläre Höhe. Der Mehrwertsteuersatz liegt nun wieder bei 19 Prozent, der ermäßigte Satz wieder bei 7 Prozent.

HÖHERE BERÜCKSICHTIGUNG DER ALTERSVERSORGUNGSBEITRÄGE

Neu ist ab 2021, dass Altersvorsorgebeiträge in höherem Umfang in der Steuererklärung berücksichtigt werden können.

UNTERHALTSZAHLUNGEN

Auch Unterhaltszahlungen können in höherem Umfang als bisher Berücksichtigung finden.

PENDLERPAUSCHALE

Die Pendlerpauschale wird zudem ab dem 21. Kilometer auf 35 Cent erhöht.

PFLEGENDE ANGEHÖRIGE

Erhöht wurde auch die Pauschale für pflegende Angehörige, die nun 1.800 Euro beträgt.

BEHINDERTENPAUSCHBETRAG

Ebenfalls steigt der Behinderten-Pauschbetrag auf nun maximal 2.840 Euro pro Jahr.

KINDERGELD WIRD ERHÖHT,

Freuen dürfen sich Eltern von kindergeldberechtigten Kindern: Ab Januar steigen die Sätze um 15 Euro pro Kind. Damit gibt es für die ersten beiden Kinder jeweils 219 Euro, für das dritte Kind 225 Euro und für nachfolgende Kinder jeweils 250 Euro monatlich. Auch der Kinderzuschlag, den Familien mit geringem Einkommen erhalten können, steigt an. Er beträgt nun maximal 205 Euro pro Monat und Kind. Parallel wird der Kinderfreibetrag auf nun 8.388 Euro pro Jahr und Kind erhöht.

ALLEINERZIEHENDE

Der Steuerfreibetrag für Alleinerziehende steigt um circa 2.000 Euro auf nun 4.008 Euro pro Jahr an.

KFZ-STEUER UND CO2-STEUER

Während die Kfz-Steuer für neu zugelassene klimaschädliche Autos mit mind. 96 g/km CO2-Ausstoß ansteigt, gilt für Elektroautos weiterhin eine Steuerbefreiung. Für emissionsarme PKW mit CO2-Ausstoß von 95 g/km oder weniger gibt es einen Steuerrabatt.

Neu besteuert wird ab 2021 der Ausstoß von klimaschädlichem CO2. Pro Tonne CO2 beträgt die Steuer 25 Euro. Bis 2025 steigt die Besteuerung schrittweise auf 55 Euro an. Es wird erwartet, dass die neue Steuer zu steigenden Kosten unter anderem für Heizen und Autofahren führen wird. Der Liter Sprit wird wohl um 7-8 Cent teurer werden. Heizen mit 10.000 kWh/Jahr wird bei einer Gasheizung um etwa 55 Euro teurer, bei einer Ölheizung um 70 Euro. Um das globale Ziel, die Erderwärmung auf max. 1,5 Grad zu begrenzen zu erreichen, hat die EU jüngst beschlossen, bis 2030 55 Prozent weniger Treibhausgase zu emittieren. ——

DIE GRUNDRENTE KOMMT

Ab 2021 kommt die lange umstrittene Grundrente.

Langjährig versicherte mit durchschnittlichen Einkommen unter 80 Prozent des Durchschnittseinkommens erhalten somit einen Zuschlag zu ihrer gesetzlichen Rente.

Das sind rund 1,3 Millionen Rentnerinnen und Rentner.

Eine Antragstellung für die Grundrechte ist nicht erforderlich.

Die Bescheide werden von Amts wegen durch die Deutsche Rentenversicherung erstellt und versendet.

Die Höhe der Grundrente wird individuell berechnet und hängt von dem persönlichen Einkommen ab.

Ein Arbeitnehmer mit Jahreseinkommen von rund 30.000 Euro erhält nach 40-jähriger Tätigkeit rund 50 Euro monatlich als Grundrenten-Zuschuss.

Auf der Internetseite der Deutschen Rentenversicherung gibt es eine Zuschusstabelle:

Die Grundrente ist jedoch wesentlich komplexer, als hier angedeutet. Für alle Rentenversicherungsversicherte, die eine Minirente bekommen oder später zu erwarten haben, macht es Sinn eine Berstung durch einen Rentenberater in Anspruch zu nehmen.

Maßgeblich sind dies besonders alle Personen, die

eine Rente unter mtl. Brutto 902,62 Euro erhalten oder ab der Regelaltersgrenze erhalten werden (3. Zahl in der Renteninformation).

Angehörige pflegen

Hinterbliebenenversorgung erhalten

Rentner, die Miete bezahlen

Rentner, die Eigentum haben und daraus mtl. eine Belastung haben (eigentlich jeder)

Geschiedene, die Kinder erziehen bzw. ein behindertes Kund haben und der Ex-Ehegatte verstorben ist; dies ist auch dann wichtig, wenn das Kind nicht vom Ex-Ehegatten ist. ——

MINDESTLOHN STEIGT

Der allgemeine gesetzliche Mindestlohn steigt ab dem 1. Januar auf 9,50 € brutto pro Stunde. Zum 1. Juli 2021 wird der Mindestlohn nochmals auf dann 9,60 € erhöht.

———-

PERSONALAUSWEIS WIRD TEURER

Wer einen neuen Personalausweis beantragt, muss ab 2021 37 Euro anstelle von bisher 28,80 Euro dafür zahlen. Personen unter 24 Jahren zahlen weiterhin nur 22,80 Euro.

——

ELEKTRONISCHE AU-BESCHEINIGUNG MÖGLICH

Ab 2021 soll der „gelbe Schein“ des Arztes nach und nach durch eine elektronische Arbeitsunfähigkeitsbescheinigung (eAU) abgelöst werden.

Ab Januar kann der Arzt die AU digital an die Krankenkasse übermitteln.

Nicht alle Ärzte bieten diesen Service bereits von Beginn an.

Ab 2022 soll die elektronische Übermittlung auch an den Arbeitgeber eingeführt werden.

——-

KRANKENKASSE WECHSELN WIRD LEICHTER

Zum 1. Januar erhöhen zahlreiche gesetzliche Krankenkassen ihren Zusatzbeitrag. In diesem Fall gilt für Versicherte ein Sonderkündigungsrecht.

Parallel dazu wird die reguläre Bindungsfrist von bisher 18 auf nun nur noch 12 Monate gesenkt.

Dadurch können Versicherte auch ohne Beitragserhöhung ihre Krankenkasse bereits nach 12 Monaten wechseln.

Ein Vergleich zwischen den einzelnen gesetzlichen Krankenkassen lohnt sich auf jeden Fall. Neben dem Preis spielen aber auch die freiwilligen Zusatzleistungen (z.B. Zahnreinigung) eine Rolle.

——- VERSICHERUNGSPFLICHTGRENZE STEIGT

Wer 2020 bzw. 2021 voraussichtlich bis zur Versicherungspflichtgrenze verdient, muss in einer gesetzlichen Krankenkasse versichert sein bzw. bleiben.

In 2021 wird sie auf 64.350 Euro brutto im Jahr bzw. 5.362,50 Euro brutto im Monat steigen.

Wer darüber verdient darf sich privat krankenversichern.

Beim Vergleich ist NICHT der Preis und die sofortige Leistung alleine maßgeblich, sondern auch der Beitrag im Alter.

Ein aktiver Vergleich – nicht unbedingt alleine über den Versicherungsmakler – sondern auch über selbst ausgewählte Gesellschaften ist zweckmäßig.

So gibt es private Krankenversicherungen, die NICHT über einen Makler vermittelt werden (z.B. Debeka, Ottonova).

Wer also als Arbeitnehmer über mtl. 5.362,50 € verdient, sollte durchaus auch über die private Krankenversicherung nachdenken.

BETRIEBLICHE ALTERSVERDORGUNG

Aufgrund der Anhebung der Beitragsbemesdungsgrenzen in der

gesetzlichen Krankenversicherung

gesetzlichen Rentenversicherung

Durchschnittsverdienst

ergeben sich noch weitere interessante neue Werte besonders in und um die betriebliche Altersversorgung.

Auf Wunsch können diese bei presse@forum-55plus.de bestellt werden.

Rentenexperte Werner Hoffmann Sachkundeprüfung Rentenberater nach RDG (Theor.) www.Renten-Experte.de

Über zwei Millionen Menschen werden zu Hause gepflegt. Mehr als die Hälfte aller Pflegebedürftigen in Deutschland werden alleine durch Angehörige zu Hause versorgt.

Ende 2019 waren das 2,1 Millionen Menschen mit Pflegegrad 2 bis 5, wie aus einer Zählung des Statistischen Bundesamts hervorgeht.

„Der Anteil der zu Hause versorgten Pflegebedürftigen sinkt mit deren zunehmendem Alter“, erklärten die Statistiker.

Während Pflegebedürftige von 65 bis unter 70 Jahren im vergangenen Jahr zu 84,5 Prozent zu Hause versorgt wurden, lag der Anteil der zu Hause betreuten über 90-Jährigen bei 64,6 Prozent. Außerdem gilt: „Je schwerer die Beeinträchtigungen der Pflegebedürftigen, desto häufiger übernehmen ambulante Pflegedienste – zumindest teilweise – deren Versorgung.“

Hinweis 1: Wer Angehörige pflegt und selbst schon eine Regelaltersrente bezieht, sollte ggf. eine Rentenreduzierung um 1 % prüfen lassen, so dass nur eine Teilrente von 99 % bezahlt wird. Grund: Sofern die Pflegezeit 10 Stunden wöchentlich erreicht und der Pflegegrad 2 erreicht ist, bezahlt die Pflegekasse (privat oder auch gesetzlich) einen Rentenversicherungsbeitrag an die gesetzliche Rentenversicherung. Daraus ergibt sich dann zum kommenden 1.7. eine Rentenerhöhung. Die Berechnung kann durch die gesetzliche Rentenversicherung erfolgen. Sofern auch eine betriebliche Altersversorgung gezahlt wird, sollte auf jeden Fall auch eine Auswirkung auf die Betriebsrente geprüft werden.

Hilfreich sind hierbei Rentenberater bzw. Betriebswirte für betriebliche Altersversorgung.

Hinweis 2: Sofern eine Person Pflegefall ist, sollte für diese Person – falls noch nicht vorhanden und es noch möglich ist – eine Generalvollmacht erstellt werden. Ebenso ist zu prüfen, ob ein notarielles Testament hier nicht sinnvoll ist. Durch ein notarielles Testament wird im Todesfall kein Erbschein, sondern eine Testamentseröffnung benötigt. Eine Testamentseröffnung kostet etwa 100 Euro.

Besteht kein Testament oder kein notarielles Testament, dann ist im Todesfall ein Erbschein notwendig. Der Erbschein kostet genauso viel, als wenn zu diesem Zeitpunkt ein notarielles Testament erstellt werden würde. Die Ausstellung eines Erbscheines kann zeitlich länger dauern, als eine Testamentseröffnung.

GANZ WICHTIG: Besonders sinnvoll ist eine Übersicht mit allen Dokumenten (in Klarsichtfolien) in einem Notfallordner – Vorsorgeordner. Hier sind nicht nur viele Tipps vorhanden, sondern auch Übersichtstabellen für alle wichtigen Sachverhalte. Ja nach Berufsgruppe gibt es über 90 verschiedene #Notfallordner #Vorsorgeordner So muss die #Notfallvorsorge bei einem Arbeitnehmer oder Rentner völlig anders organisiert sein, wie bei einem #Beamten, #Pensionär, #Selbstständigen, #Handwerker, #Arzt, #Apotheker, #Zahnarzt oder einem #Unternehmer einer GmbH Der #Notfallordner – #Vorsorgeordner ist ab 27 Euro erhältlich bei

—— Am Freitagnachmittag gibt Prinz Joachim von Dänemark französischen Journalisten noch ein Interview. Nur wenige Stunden später erleidet er einen #Schlaganfall. Im Krankenhaus entfernen Ärzte erfolgreich ein #Blutgerinnsel aus seinem Gehirn. Prinz Joachim von Dänemark musste wegen eines Blutgerinnsels im Gehirn in Frankreich notoperiert werden.

Sein Zustand sei stabil und es gehe ihm „den Umständen entsprechend gut“, teilt der dänische Königspalast mit.

Der 51-Jährige habe mit seiner Familie in der Residenz Château de Cayx im Südwesten Frankreichs Urlaub gemacht, als er am Freitagabend einen #Schlaganfall erlitt. —— —> Entscheidend für einen Schlaganfall ist nicht das Alter. Der Schlaganfall kann auch sehr junge Menschen treffen. Ob bleibende Schäden vorhanden bleiben, kann niemand ausschließen.

Von der völligen Gesundung bis zur #Geschäftsunfähigkeit ist in solchen Fällen alles möglich.

Aus diesem Grund sollte jeder Mensch ab dem vollendeten 18.Lebensjahr mindestens

eine General- und Vorsorgevollmacht

einen Notfallordner mit wichtigen Informationen

besitzen.

Wer Kinder und Enkelkinder hat, sollte sich bewusst sein, dass ab dem 18.vollendeten Lebensjahr die Erziehung juristisch endet und auch im Notfall die Eltern oder Großeltern, Onkels, Tanten, Paten nicht mehr tätig sein können.

Aus diesem Grund ist die Generalvollmacht und Vorsorgevollmacht dringend ab dem 18.vollendeten Lebensjahr notwendig.

Die General- und Vorsorgevollmacht könnte theoretisch ohne Notar gemacht werden. Wenn jedoch der Sprössling

eine Eigentumswohnung

ein Haus oder Grundstück

eine Kapitalgesellschaft (GmbHoder zB UG) besitzt oder später erbt oder kauft, dann ist es sinnvoll die General- und Vorsorgevollmacht sofort beim Notar machen zu lassen.

Grund: Damit für Rechtsgeschäfte die General- und Vorsorgevollmacht auch für Eigentum oder Kapitalgesellschaften gültig ist, muss diese Vollmacht notariell beurkundet sein.

Die Gebühren der Generalvollmacht errechnen sich aus dem Aktivvermögen.

Wer nur 5.000 Euro hat, bezahlt für die Generalvollmacht 45 Euro Beurkundungsgebühr (zuzüglich MWSt und Schreibgebühren).

Wer die Generalvollmacht erst macht, wenn ein Haus oder eine ETW besitzt (Kauf oder Erbe), bezahlt wesentlich mehr (je nach Wert des Objektes). Schulden werden nicht abgezogen.

Ein Haus oder eine ETW kann man auch vor dem Notar schlecht verschweigen, denn ein Blick in das Grundbuch macht es sichtbar was einem gehört.

Neben der General- und Vorsorgevollmacht ist auch die Patientenverfügung und ggf. der Organspendeausweis sinnvoll.

Alle Unterlagen sollten in einem speziellen Notfallordner gesammelt sein.

Der Notfallordner sollte auch weitere Unterlagen, Notizen und auch Tipps beinhalten.

Gewarnt wird vor digitalen Notizen. Grund: Die Notizen in elektronischer Form finden die Angehörigen sehr oft nicht; selbst dann, wenn die Angehörigen wissen, wo diese sind. Zu oft wechselt man den Laptop oder das Betriebssystem. Und bei einem Crash der Festplatte sind die Notizen auch weg. Selbst bei der Digitalisierung bei einem Dienstleister entsteht das Problem, dass dort nur die digitalen Unterlagen sind. Die notwendigen Unterlagen müssten dann wieder Zuhause in einem Ordner aufbewahrt werden. Dazu zählen nicht nur die o.g. Vollmachten, sondern ggf. auch:

Geburtsurkunde

Impfbuch

Original-Scheidungsurteil

etc.

Insoweit ist ein Notfallordner immer wichtig!

Und auch bei der Art des Notfallordners muss dringend unterschieden werden, denn zu unterschiedlich sind die Anforderungen.

Beispiele für unterschiedliche #Notfallordner – Notfallordner für: