Bei der Beantragung der THG-Prämie hilft die Debeka-KfZ-Versicherung

Oft wird behauptet, dass E-Fahrzeuge zu teuer sind und sich Vollstromer nicht rechnen, da Akkus schlapp machen etc. Was ist dran, dass die Vollstromer zu teuer oder unrentabel sind?

Ein Beitrag von Werner Hoffmann

Werner Hoffmann Demokrat der Mitte

Zunächst vorab ein grundsätzlicher Hinweis. Ob ein Vollstromer sich lohnt ist nicht abhängig vom Glauben, sondern einfach von der Physik und den Umweltbedingungen. Auch ist der Glaube an oder gegen das E-Fahrzeug nicht entscheidend sondern ausschließlich die Realität.

Passend hat die Prof. Lesch in diesem nachfolgenden Video gesagt:

Als ich vor rund drei bis fünf Jahren mit einem guten Freund (KfZ-Meister) einmal wegen Elektroautos und Verbrenner diskutierte, war er davon überzeugt, dass die Verbrenner niemals verschwinden werden und die Hybrid oder Vollstromer keine Chance haben. Der Verbrenner ist das wahre Fahrzeug und am effektivsten.

Ich war damals ein Freund von Hybridfahrzeugen und meinte, dass Vollstromer sich in den kommenden Jahren bei der Batterietechnik und dadurch auch in der Reichweite und Effektivität verbessern werden.

Vor knapp 1,5 Jahren kaufte er sich einen Stromer von Renault. Ergebnis: Mein Freund ist heute überzeugter Fahrer eines Vollstromers.

Vor knapp zwei Monaten hatte ich mit ihm darüber diskutiert, ob nicht ein Hybrid besser wäre.

Grund: Ich lasse zu meinen Carport einen Stromanschluss legen und Photovoltaik installieren. Meine Überlegung war, dass ich täglich so viel Strom im Durchschnitt selbst erzeuge, wie ich maximal verbrauche (max. rund 50 km). Wenn ich dann mal längere Strecken fahre müsste ich eben mal E10 tanken.

Er hatte mich schnell vom Gegenteil überzeugt.

Bei seinem Fahrzeug ist der Verbrauch beim Vollstromer so hoch, als wenn er 2,5 Liter „E10“ pro 100 km verbrauchen würde. Zusätzlich sind die Wartungsarbeiten erheblich geringer (Kein Ölwechsel, kein Zündkerzenwechsel, weniger diverse Schmierstoffe kein Luftfilter etc.). Die Wartungskosten alleine sind durchschnittlich 30 bis 45 Prozent geringer.

Übrigens: Ein anderer Bekannter fährt seit September einen Twingo E-Tech. Umgerechnet Strom in E10-Verbrauch: 2,7 Euro pro 100 km. Wer sich das Fahrzeug nicht kaufen kann (Neupreis ca 19.900 €), könnte das Fahrzeug auch leasen (ca 250 €). Dafür spart man dann auch eine Menge Sprit und erhält auch noch eine Prämie (s. unten). Vollstromerfahrzeuge sind durchaus auch sofort günstiger.

Nun zu meinem Vollstromer und meiner Gesamtplanung:

Ich lasse mir gerade:

– eine Stromleitung von der Stadt (Kosten: 1.900 €),

– sowie 2 Wallboxen

und die Photovoltaikanlage

legen.

Die Problematik bei meinem Carport war, dass kein Stromanschluss vorhanden war und es leider über ein Jahr gedauert hatte, bis die Stadt zum Stromanschluss zustimmen konnte (Ich war der erste Bürger, der einen Stromanschluss an den Carport beantragt hatte).

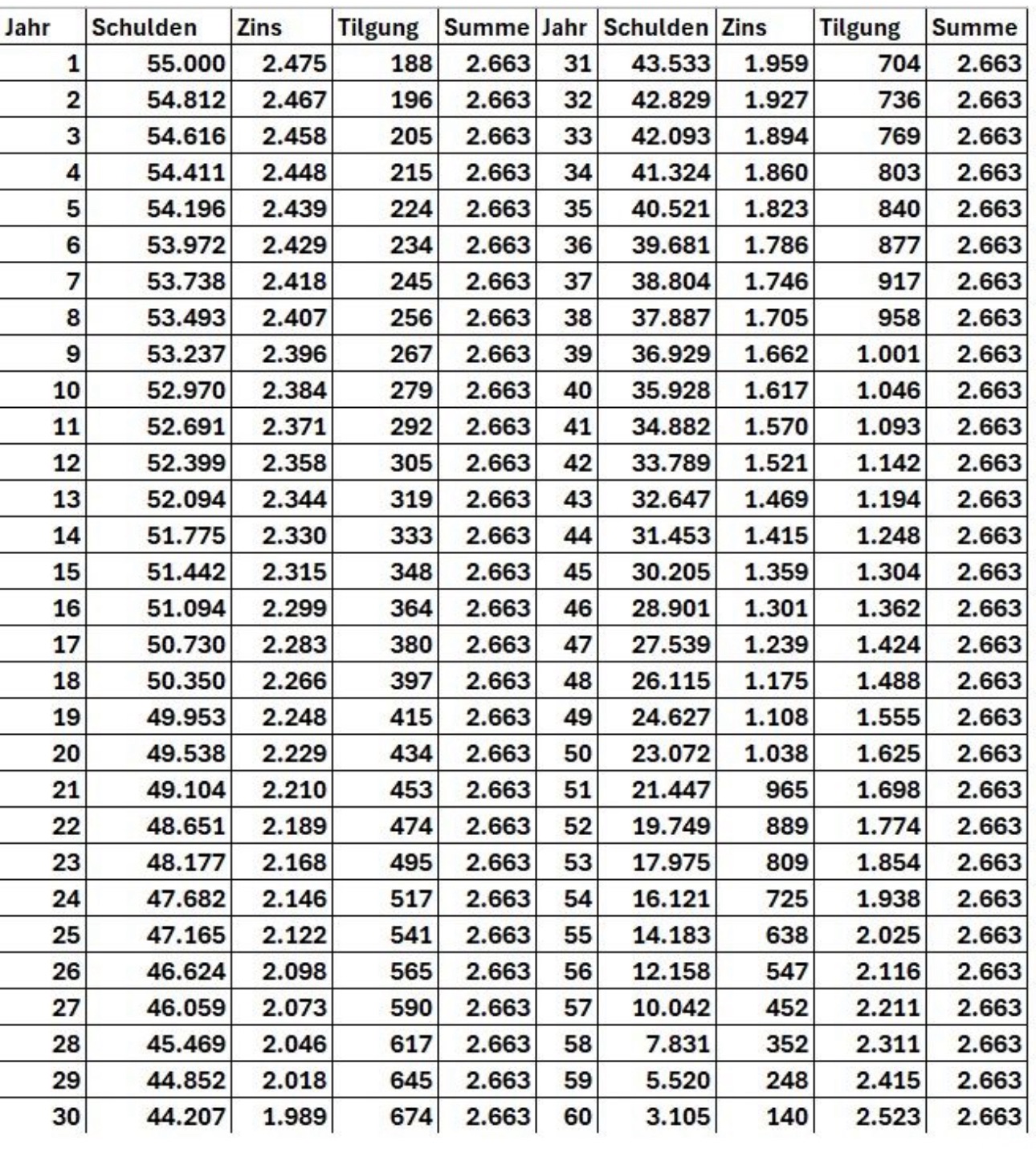

Die Gesamtkosten von allem rentieren sich innerhalb von ca. 12 Jahren bei überzogen vorsichtiger Schätzung.

Photovoltaik VorderseitePhotovoltaik Rückseite

Bei 50 km pro Tag ergeben sich pro Jahr etwa 18.000 km.

Ein adäquates Fahrzeug, das ich neu kaufe, verbraucht ca 8-10 Liter E10.

Wenn ich keine Photovoltaikanlage hätte, müsste ich bei meinem Fahrzeug etwa so viel aufwenden, wie ich für 3 Liter E10 gerade aufwende (1,8 Euro pro liter).

Umgerechnet spare also ca. 9 Liter.

9 Liter x 1,80 € auf 100.000 km ergibt alleine schon 16.200 Euro Ersparnis.

Bei 18.000 km Fahrleistung pro Jahr sind dies 5,5 Jahre. Die heutigen Akkus haben selbst nach 170.000 km noch ca 90 % Ladekapazität.

Das wären etwa 9,4 Jahre.

In 9,4 Jahren wäre die Ersparnis bei dem heutigen Spritpreis bei 9×1,8€ x 170.000 km / 100 km = 27.500 Euro

und wegfallende Wartungskostenkosten

und Reparaturkosten für Motoröl, Motorkosten, Getriebe Leitungen für fossile Fahrzeuge etc.

Da der Preis für fossile Energie auf jeden Fall stärker als der Strompreis steigt, kommen diese Differenzen noch dazu! Alleine aus Kostensicht werden e-Fahrzeuge im langfristigen Vergleich kostengünstiger.

Würde ich keine Photovoltaikanlage installieren, sondern lediglich die zwei Wallboxen, dann wären die Kosten bei ca. 10.000 Euro (inkl. Stromanschlussverlegung. Die Ersparnis wäre dann bei 6 L x 1,8 € *170.000 /100 = 18.360 Euro, zuzüglich der ersparten und verringerten Kosten für Öl, Motor, Schmierstoffe, Zündkerzen etc. (Ölwechsel alleine schon ca. 1.900 Euro).

Obendrauf kommt dann noch bei Dienstfahrzeugen die geringere Versteuerung bei der 1%-Regelung.

Zwar muss pauschal auch 1% versteuert werden, allerdings bei Stromern nur aus 25 % des Listenpreises.

Kostet der Vollstromer 80.000 Euro sind nur 1% aus (80.000×0,25)= 200 Euro als Lohnersatz zu versteuern.

Die AFA bleibt wie bisher.

Beim Benziner sind 1% aus 80.000 = 800 Euro mit dem persönlichen Steuersatz zu versteuern. Die AfA ist gleich.

Der Vorteil beiträgt bei einem 40 % Steuersatz:

(800€- 200€) x 0,35 x 12 Monate= 2.520 Euro pro Jahr an geringerer Steuer!

Auf 9,4 Jahre also nochmals 2520 x 9,4 Jahre = 23.688 Euro zuzüglich Vorteil aus den geringeren Verbrauchskosten —> 27.500 Euro+ wegfallende Wartungskosten- und Reparaturkosten für Motoröl, Motorkosten, Getriebe Leitungen für fossile Fahrzeuge etc.

ergibt sich somit ein Vorteil von von rund 55.000 Euro auf die durchschnittliche Lebensdauer eines Fahrzeuges (Berechnung als Beispiel ohne Gewähr und ohne Rechts- oder Steuerberatung).

Ob Sie ein Dienstfahrzeug mit Ihrem Arbeitgeber aushandeln können, ist natürlich von unterschiedlichen Gegebenheiten abhängig.

Aber immer mehr Arbeitgeber sind im Zeitalter des Fachkräftemangels bereit, neben der betrieblichen Altersversorgung und der betrieblichen Krankenversicherung auch ein Dienstfahrzeug zu stellen.

Sie können ja mal mit dem Arbeitgeber und Ihrem Steuerberater darüber sprechen.

Zusatztipp Sonderbonus bei Elektrofahrzeugen

Nicht nur die Fahrzeughersteller geben Rabatte. Zusätzlich gibt es noch eine THG-Prämie.

Mit dem Begriff können viele KfZ-Besitzer noch gar nichts anfangen. Es ist ein Klimaschutzinstrument unserer Bundesregierung, um den Ausschluss von CO2 Emissionen Sektor zu vermindern.

Das bedeutet alle, die die dazu beitragen, zum Beispiel E-Auto Besitzer also ein nachhaltiges Auto besitzen – also ein nachhaltiges Auto besitzen als zum Beispiel Verbrenner – werden dafür belohnt, am Ende mit einer Prämie dafür, dass sie sich nachhaltiger verhalten.

Das Ganze ist etwas kompliziert wenn man das selber beantragen will man hat die Möglichkeit beim Umweltbundesamt theoretische Prämie zu erhalten aber da geht ganz schön viel Verwaltungsaufwand mit einher und das ist unter Umständen sehr zäh für normale Kunden.

Hier kommt nun die Debeka ins Spiel um das Kundenerlebnis und die Rahmenbedingungen für die Debeka-Kunden und Mitglieder etwas besser zu machen.

Auch in diesem Bereich in will die Debeka erreichen, dass die Debeka-Fahrzeugkunden ziemlich smart und schnell auch Anspruch auf diese Prämie haben oder ihn zumindest geltend machen können oder ihn zumindest geltend machen können.

Das ist wichtig und das gelingt der Debeka mit zwei großen Partnern mit Green Air GmbH und mit onpier, die der Debeka dabei helfen auf der Debeka-Internetseite im Verlauf Anspruch auf diese Prämie, des Antrags aber auch darüber hinaus die Möglichkeit zu geben relativ schnell und einfach diese THG Prämie zu beantragen unterscheiden dazwischen.

Es gibt zwei Prämienmodelle: 1.Das eine Prämienmodell ist für die Menschen, die ganz schnell etwas haben wollen. Dies ist eine sogenannte Sofortprämie. Diese ist etwas geringer, als die andere Variante.

Die zweite Prämie ist etwas höher, dauert dafür etwas länger, weil dabei auf den Rücklauf des Umweltbundesamtes gewartet werden muss und die tatsächliche Höhe die dann ausgezahlt wird. Also letztendlich zwei gute Varianten. Jeder kann sich auswählen, was er gut findet und hat er dich die Möglichkeit ganz nah an seinem Kfz-Versicherungsabschluss auch genau diese Prämien in Anspruch zu nehmen

Damit bietet die Debeka den Kunden einen zusätzlichen Nutzen und ein schönes Kundenerlebnis.

Im Zusammenhang mit der Debeka-Nachhaltigkeit wird die Debeka auch bestehende KfZ-Kunden sicherlich noch anschreiben, um auf diese Prämie hinzuweisen.

Die THG-Prämie winkt jedem, der den Treibhausgasausstoß in Deutschland reduziert, indem er sich für ein Elektroauto (oder E-Motorrad bzw. E-Roller) entscheidet. Jedes Jahr kann die Prämie (in variabler Höhe) aufs Neue beantragt werden. Derzeit liegt die 2024er-Prämie bei den Spitzenanbietern bei rund 105 Euro

Wer also ein E-Auto fährt,

spart nicht nur den Ölwechsel

braucht auch weniger eine Wartungsarbeiten (keine Zündkerzen, bestimmte andere Schmierstoffe etc),

spart bei den Kosten vom Verbrauch,

bezahlt weniger KfZ-Steuer (2023: Bei einem zGG bis zu 2.000 kg zahlen Sie 5,625 Euro pro 200 kg. Bei einem zGG zwischen 2.001 und 3.000 kg werden 6,01 Euro fällig. Bei einem Gesamtgewicht ab 3.000 kg zahlen sie 6,39 Euro.)

sondern bekommt sogar auch noch die THG-Prämie.

Und wer als Arbeitnehmer das E-Fahrzeug fährt und mit der 1%-Regelung besteuern kann, spart nochmals richtig Geld. Die Besteuerungsgrundlage ist nicht 1% des Listenpreises, sondern nur 1% von 0,25 aus dem Listenpreis. Ein weiteres Beispiel: Fahrzeugpreis: 40.000 Euro.

A) Verbrenner oder Hybrid

Besteuerung: 1% aus 40.000 = 400 Euro mit persönlichem Spitzen-Steuersatz 40 %= 160 Euro Steuern B) Vollstromer: 1 % aus 10.000 Euro mit persönlichem Spitzensteuersatz 40 % = 40 Euro Steuern

Steuerersparnis: 120 EUR x 12 Monate= 1.440 Euro Ersparnis

Was inzwischen auch über Maximilian Karch herausgekommen ist, ist katastrophal.

ZDF Mediathek – Krah – ein Fall für FBI und viele seltsame Aktivitäten oder auch glänzen mit Abwesenheit

Ein weiterer Beitrag von Omid Nouripour (Grüne)

Die zunehmenden und dauerhaften Angriffe Russlands auf unsere freie Gesellschaft stellen eine ernste Bedrohung dar. Ihr Ziel ist es, unserer Demokratie schweren Schaden zuzufügen. Besonders alarmierend ist die offensichtliche Nähe von AfD-Spitzenpolitikern zum Kreml und zu russischen Oligarchen. Nach den Enthüllungen des tschechischen Geheimdienstes und den FBI-Befragungen des europäischen AfD-Spitzenkandidaten Maximilian Krah wird immer deutlicher, dass wir vermutlich nur die Spitze des Eisbergs sehen.

Russische Netzwerke nutzen Politiker*innen und Medienportale, um ihre Botschaften zu verbreiten und unsere Wahlen zu beeinflussen.

Diese Versuche, unsere Demokratie zu untergraben, dürfen nicht heruntergespielt werden. Wir müssen verhindern, dass sie unter den Teppich gekehrt und vergessen werden. Konkret braucht es jetzt: —> schonungslose Aufklärung und strafrechtliche Ermittlungen → Stärkung der Spionageabwehr in unseren Sicherheitsbehörden —> Offenlegung der Finanzströme von Rechtsextremen

—> konsequentes Vorgehen gegen Desinformation

——-

Kommentar von Werner Hoffmann

Werner Hoffmann Demokrat der Mitte

Es ist katastrophal, wie Maximilian Krah von der AfD fast schon völlig offen gegen die Demokratie ist.

Perfide ist, dass dieser AfD-Politiker Maximilian Krah von der EU Bezüge bezieht.

Wer jetzt noch die AfD wählt, muss sich gefallen lassen, dass er als Rechtsextremist bezeichnet wird.

Eine aktuelle Zusammenfassung, warum Atomstrom der Vergangenheit angehört

Es wird immer klarer. Der Atomstrom hat ausgedient. Immer deutlicher wird, dass die erneuerbare Energie langfristig die Energieversorgung sicherstellt.

Zusammenfassung

Auf dieser Seite sind die Fakten und Analysen zusammengestellt.

Ausschnitt n-tv v. 16.4.2024

Und wer noch sachlich fundierte Argumente und Analysen benötigt, hier die Übersetzung von englischen Fachbeiträgen

Der Bundestagsabgeordnete Robin Mesarosch fasst es zusammen.

Hsndwerksmesse

Rückblick Argumentation von Söder damals und heute

Hier wird deutlich, wie Söder sein Fähnchen dreht.

und in diesem YouTubevideo – Handwerksmesse München – muss Söder wohl ganz ruhig sein, denn Habeck hat ausreichend Argumente. Peinlich für Söder, wie er von Habeck so viel Contra über sich ergehen lassen muss.

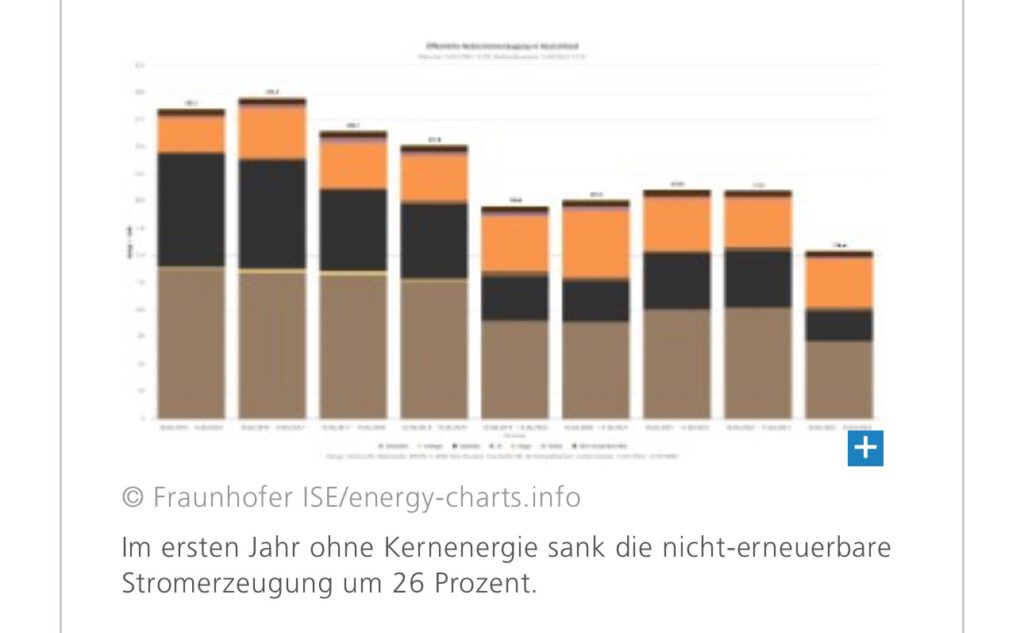

Frauenhofer Institut hat ebenso eine Analyse zum Atomausstieg durchgeführt, die bestätigt, dass der Atomausstieg nicht geschadet hat.

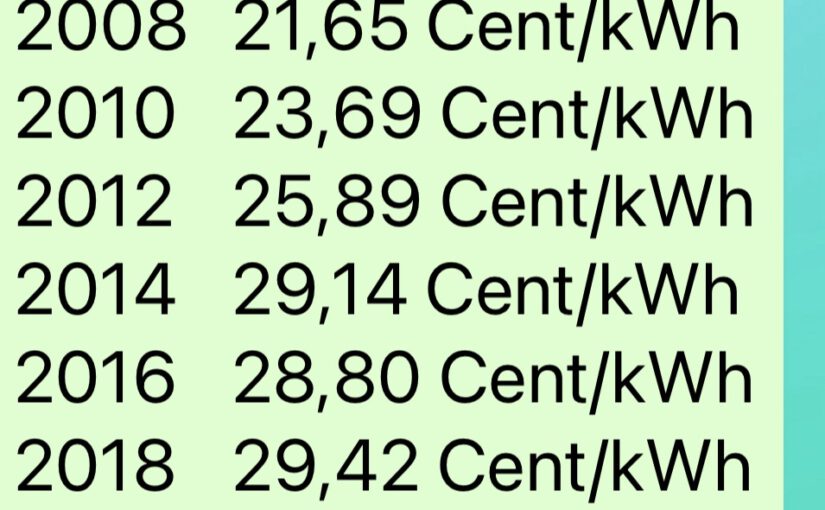

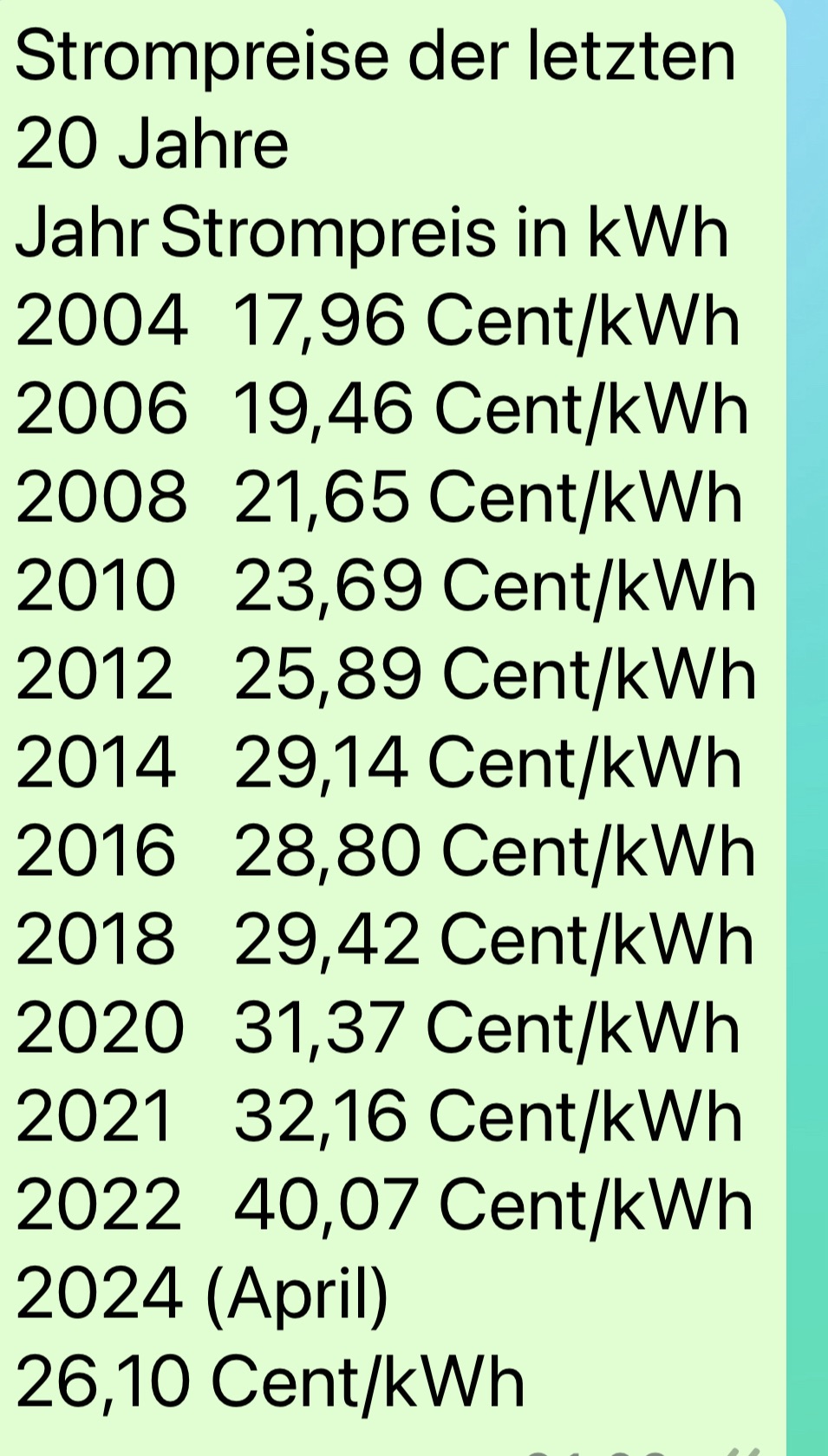

Nachfolgend eine Übersicht der Entwicklung des Strompreises von 2004 bis April 2024.

Der Strompreis ist im April 2024 auf dem Niveau von 2012.

Langfristig ist der Strompreis noch relativ gesehen weiter absenkbar.

Grund, warum eine Preissenkung nicht schneller funktioniert, ist auch, dass der Netzausbau Geld kostet.

Würde jedoch weiter die Idee von neuen Kernkraftwerke wieder erbaut werden, würde durch die lange Bauzeit zunächst extrem hohe Kosten entstehen, die erst nach frühestens 10-20 Jahren wieder Einnahmen generieren.

Windkraftanlagen und Solaranlagen rentieren sich wesentlich schneller.

Liebe CDU, CSU, FDP und AfD —> FAKT IST —> es geht auch ohne Atomkraftwerke! interessant ist auch, dass die CDU/CSU die Frage der Energienutzung so lange zurückstellen will, bis sie irgendwann wieder einmal an der Macht ist.

Diesen Antrag hat sie heute im Bundestag gestellt. Was soll so ein blöder Antrag von der CDU? Man betreibt richtigen Populismus, mehr nicht!

Halt! Was man damit auch noch erreichen will, ist, dass die Entwicklung der erneuerbaren Energie möglichst ausgebremst wird.

Ziel ist es hierbei, die Lobby der fossilen Energie und der #Atomkraftwerke sowie der #Investmentbranche/#Vermögensverwaltung, insbesondere #Blackrock – zu unterstützen.

Inzwischen dürfte fast jedem bekannt sein, dass Merz als Lobby Vertreter für BlackRock bis 2020 etwa tätig war. Im Jahr 20,20 hatte Merz noch gesagt, dass er pro Jahr über 1 Million € verdient.

Die Frage, die sich dann auftut ist: warum will denn Merz Bundeskanzler werden, wenn er dort nur 280.000 € pro Jahr verdient?

Für mich gibt es hierzu nur zwei Gründe::

Merz wird Bundeskanzler werden wollen, damit er anschließend oder parallel ein Verwandter bei BlackRock (wieder) einsteigt. Ich muss da an einige andere Politiker denken, die nach ihrer politischen Karriere schöne Aufsichtsrat posten und Vorstandsposten ergattert hatten (zum Beispiel Schröder (NOCH SPD) Pofalla (CDU) bei DB etc).

#Merz will gar nicht Bundeskanzler werden, sondern er will lediglich die Verbindungen zwischen seiner Wunschregierung und BlackRock intensivieren.

Nicht ohne Grund ist #Merz, #Söder und #Lindner Für eine vielfältige Energienutzung, die dazu beiträgt, die Entwicklung der erneuerbaren Energie auszubremsen. Je mehr unterschiedliche Energieformen verfolgt werden, desto weniger Kraft steht für die erneuerbare Energie zur Verfügung.

Blackrock verdient am meisten Geld durch

Atomkraft,

fossile Energie,

Ernährungsprodukte insbesondere aus dem Süßwarensortiment

Fastfoodbereich

Produkte für die Altersversorgung (Kapitalanlage)

Vergleicht man die Argumente von #Merz, #Lindner oder #Söder, dann ist sehr schnell feststellbar, dass bei allen Personen die Argumente immer pro #BlackRock sind.

Warum will sonst beispielsweise Söder die Werbung für Süßigkeiten nicht abschaffen?

In dem Film spricht #Robin #Mesarosch von der #SPD

Der Soziologe Steffen Mau stellt fest, dass die AfD die Diskurse nach Triggerpunkten abscannt.

Das zeige sie, wenn sie mit Hinweisen auf Messermänner Stimmung macht in der Gewissheit, dass viele Menschen emotional darauf reagieren werden.

Auch der Kolumnist Jan Fleischhauer sucht die Diskurse nach Triggerpunkten ab, um Stimmung zu machen. Obgleich Fleischhauer kein Rechtsradikaler ist.

Dennoch bedient er als Konservativer die Zielgruppe im porösen Grenzgebiet zur AfD, wenn er die Identitätspolitik und die Grünen wiederholt abkanzelt und so den Kulturkampf anheizt.

Die Grünen seien eben eine übergriffige Verbotspartei, die Denunzianten fördere, die Debattenräume verenge und Klimapanik verbreite. Seine Anklagen verpackt Fleischhauer statt in grobschlächtiger Hauruckrhetorik mit verschmitzter Kultiviertheit, um sich nicht angreifbar zu machen.

Jüngst musste Annalena Baerbock als Abwertungsobjekt herhalten. So unterstellt ihr Fleischhauer, sie schmachte Palästinenserführer Mahmud Abbas zu vertraulich an, als sie bei ihrem Treffen die Möglichkeit für eine Feuerpause auslotete. Damit verharmlose Baerbock nicht nur das Terrormassaker der Hamas in Israel vom 07.Oktober 2023. Vielmehr verrate sie ihre Leitlinie einer feministischen Außenpolitik, die ein Mann laut Fleischhauer ohnehin besser verwirklichen könnte. Denn Abbas sei bekanntlich ein Kindermörderfeierer und Schwulenhasser. Was Fleischhauer wohl kommentieren würde, wenn sich Baerbock mit Wladimir Putin freundlich lächelnd an den Verhandlungstisch begebe, um die Möglichkeit einer Feuerpause im Ukrainekrieg auszuloten. Würde Baerbock durch Freundlichkeit zu dem Mordauftraggeber und Schwulenhasser Putin den Urbizid in der Ukraine verharmlosen?

Dialektische Vertiefungen findet man bei Fleischhauer kaum. Zu selbstzweckhaft ist sein verspieltes Bashing von Moral. Das verrät er dadurch, dass er nie einräumt, dass das Kernmotiv der Identitätspolitik nämlich die Bekämpfung von Ungleichheit berechtigt sei. Zumal eine gut begründete Identitätspolitik eigentlich niemanden spalten sollte, ausgenommen vielleicht diejenigen vom Rest der Gesellschaft, die sich Zeiten mit viel mehr Diskriminierung zurückwünschen. Das würde Fleischhauer nicht einräumen, weil er die Bekämpfung von Ungleichheit als Gleichmacherei missverstehen würde.

Deshalb diskutiert er nicht, ob es eine Identitätspolitik geben kann, die Schutz vor sozialer Ungerechtigkeit bietet, ohne die Gedanken von anderen Menschen zu beschneiden. Genauso wenig diskutiert er, wie man verhindern kann, dass Menschen, die neu an den Verteilungstisch kommen, ihre Geländegewinne mit ihrer Version von Diskriminierung verteidigen. Müsste dafür der Verteilungskuchen nicht größer werden? Fragen der Ökonomie blendet Fleischhauer erst recht aus. Dabei böten sie Fleischhauer die Gelegenheit, um sich von der AfD deutlich abzugrenzen und um die Grünen wie Baerbock ernsthaft an ihren eigenen Ansprüchen zu messen.

2018 hielt Fleischhauer auf dem Festkommers anlässlich des Burschentages der Deutschen Burschenschaft in Seebach die Festrede und schrieb unter der Überschrift „Bei Rechten reden“ in seiner Spiegel-Kolumne darüber. Die Überschrift spielte auf das 2017 von Per Leo, Maximilian Steinbeis und Daniel-Pascal Zorn veröffentlichte Buch Mit Rechten reden an. Eine Kolumne aus dem Januar 2019 mit der Überschrift Nazis rein wurde kontrovers diskutiert, ebenso ein Fernsehauftritt Ende November 2019 bei Sandra Maischberger.

Im März 2019 kritisierte der Satiriker und Fernsehmoderator Jan Böhmermann, dass Fleischhauer an Matthias MatusseksFeier seines 65. Geburtstags teilgenommen hatte. Diese geriet in die Kritik, da unter den Gästen auch Vertreter der Neuen Rechten waren, darunter ein vorbestraftes Mitglied der Identitären Bewegung und Dieter Stein, Verleger der Wochenzeitung Junge Freiheit. Fleischhauer erwiderte in seiner Kolumne die Kritik mit der Frage, ob man Freundschaften, die früher oder zufällig entstanden seien, deswegen beenden müsse, wenn sich die politischen Ansichten unterschiedlich entwickeln würden. Matussek erklärte später, er sei nicht mehr mit Fleischhauer befreundet, nachdem dieser ihn für verrückt erklärt habe.

Im April 2020 kritisierte der Medienjournalist Stefan Niggemeier in einem Artikel bei ÜbermedienFleischhauers Einlassungen zur Corona-Pandemie. In seinem Podcast mit Jakob Augstein verweigere sich Fleischhauer einer journalistischen Recherche zu Höhe und Bedeutung der für politische Entscheidungen maßgeblichen Reproduktionszahl und stelle stattdessen nur Fragen, ohne an ernsthaften Antworten interessiert zu sein.Fleischhauer erwiderte mehrfach, es sei ihm trotz zahlreicher Recherchen und Gesprächen mit Wissenschaftsjournalisten nicht gelungen, den vom Robert Koch-Institutausgegebenen Wert genau zu ermitteln. In einem Interview gab er an, ein sehr guter Schüler in Mathematik gewesen zu sein, und forderte Niggemeier scherzhaft dazu auf, sein Mathematik-Abitur zu veröffentlichen.

Einfach mal dieses Video ansehen und es wird klar, was die #FDP vor hat

Hier jetzt auch bei YouTube —> https://youtu.be/w5hLLuwxhp8?si=tmjiVVckAcjNrsP2

Wissing, Lindner und ein perfider Plan der FDP, um das Volk für dumm zu verkaufen

Ein Fahrverbot für Verbrenner und Hybrid wäre ja eine Möglichkeit, wenn dann Vollstromer freie Fahrt bekommen.

Das wäre die logische Konsequenz. Und unter der Woche dann eine Höchstgeschwindigkeit von zunächst 130 km/h für Verbrenner und Hybrid und freie Fahrt für Vollstromer. ABER GENAU DAS WILL #WISSING UND #Lindner NICHT!

Die sachliche Argumentation wäre so richtig.

Und wenn dies dann auch noch frühzeitig angekündigt würde, dann würde es sachlich sogar richtig sein.

Razzfazz wollte jeder einen Vollstromer und Wissing könnte glänzen. Das will jedoch Wissing nicht!

Er will die Arbeit – CO2 zu reduzieren – auf andere abschieben und der fossilen Lobby weiter einen Bärendienst erweisen.

Und dann meinen #Lindner, #Wissing, #Kubicki & Co noch, der Wähler ist so dumm, dass er dieses perfide Spiel der FDP nicht durchschaut.

Ja ich hatte schon die FDP gewählt. Aber das ist Vergangenheit! Und es ist auch kein Wunder, wenn die FDP unter 5% hoffentlich bleibt!

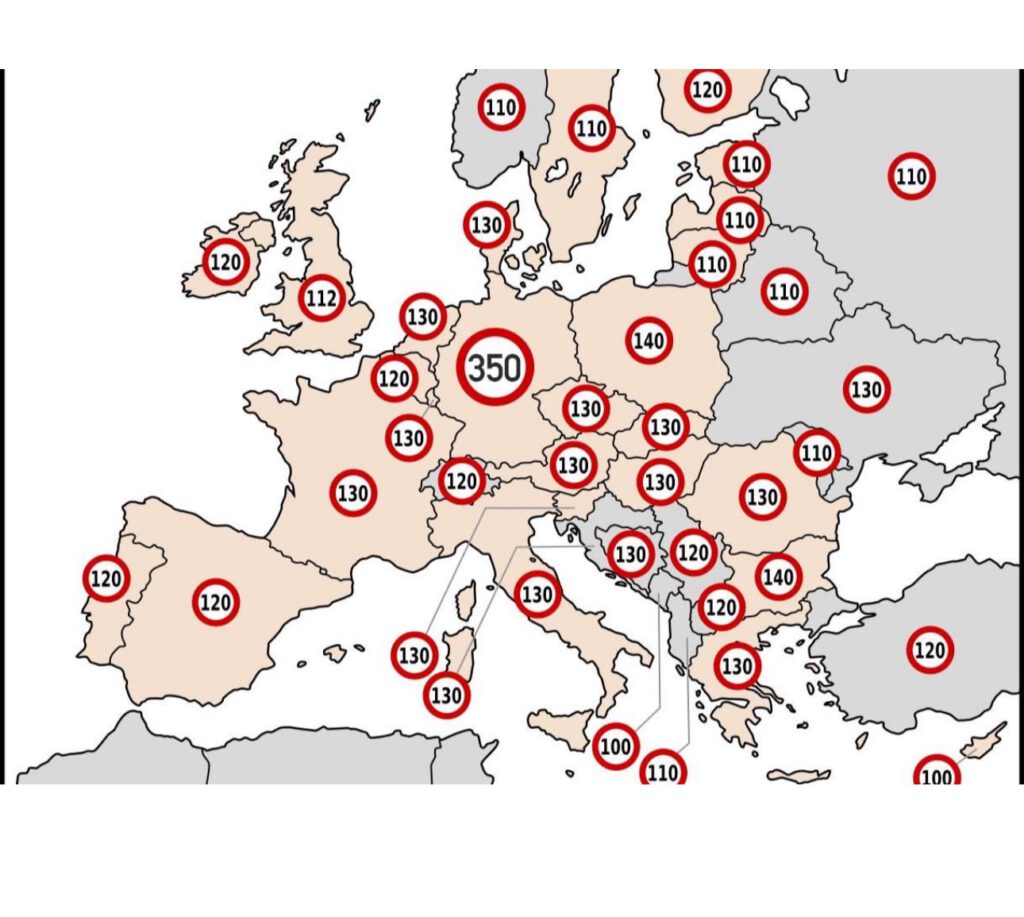

Überall in der EU gelten als Höchstgeschwindigkeit 130 km/h. In Deutschland könnte man sogar 350 km/h fahren.

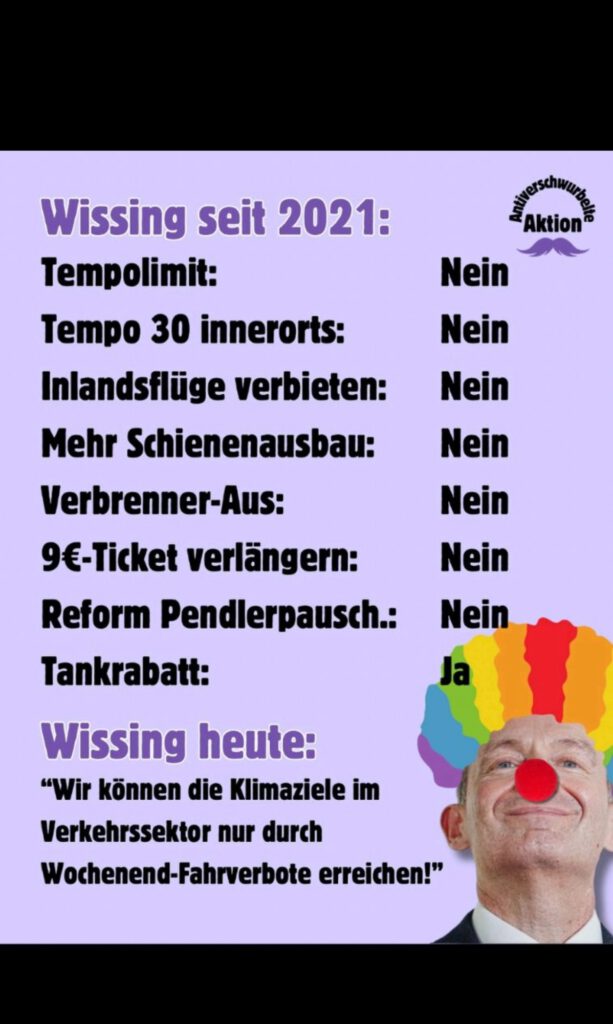

Wissing hat schon seit dem Jahr 2021 alles blockiert, was gut für die Umwelt gewesen wäre.

Dafür hat Wissing der Öllobby massiv die Unterstützung gegeben.

Hier einige Beispiele:

Tempolimit Maximal 130 km/h: Nein

Innerorts Tempo 30 km/h: Nein

Inlandsflüge verbieten und gesetzlich beschränken lassen: Nein

Mehr Schienenausbau: Nein

Verbrenner-Aus: Nein

9 Euro-Ticket verlängern: Nein

Reform der Pendlerpauschale: Nein

Tankrabatt: Ja

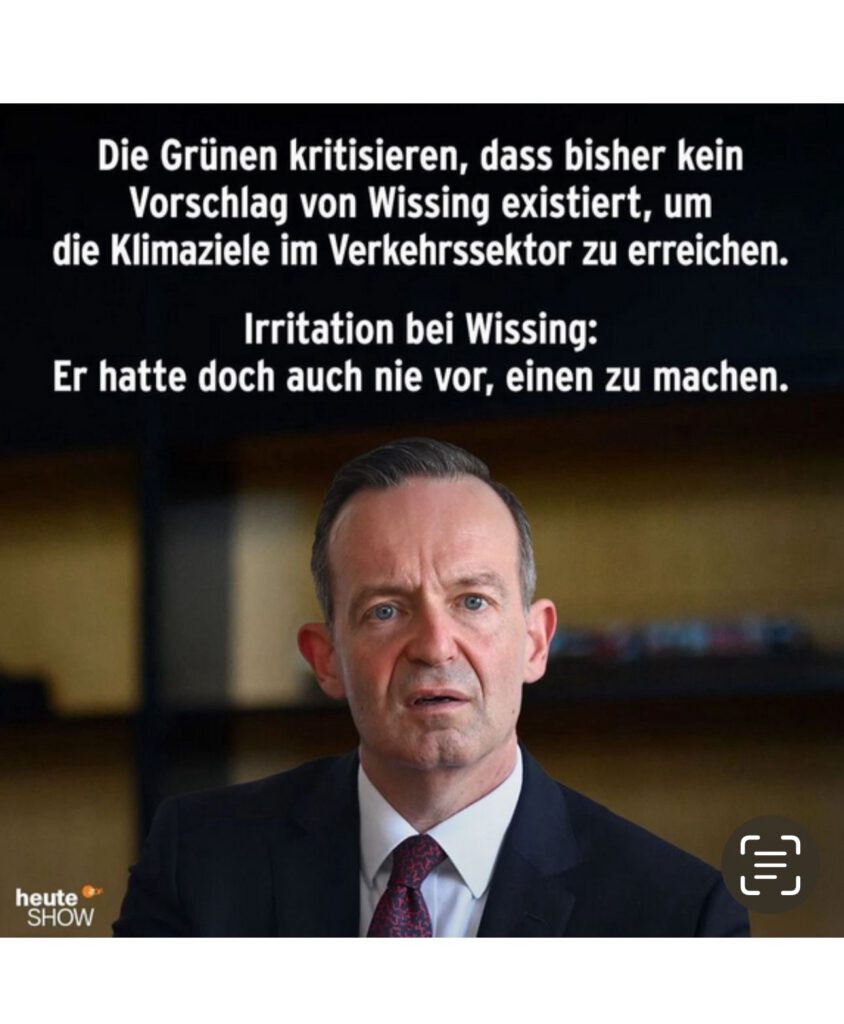

Die Grünen kritisieren, dass bisher kein einziger Vorschlag von Wissing existiert, die Klimaziele im Verkehrssektor zu erreichen.

Irritation gibt es bei Wissing schon, denn:

Er hatte noch nie vor, einen zu machen.

Das Ziel mit kompletten Fahrverbot ist es, die Schuld der Ampel zu geben und weiter Hetze gegen die Grünen aufzubauen.

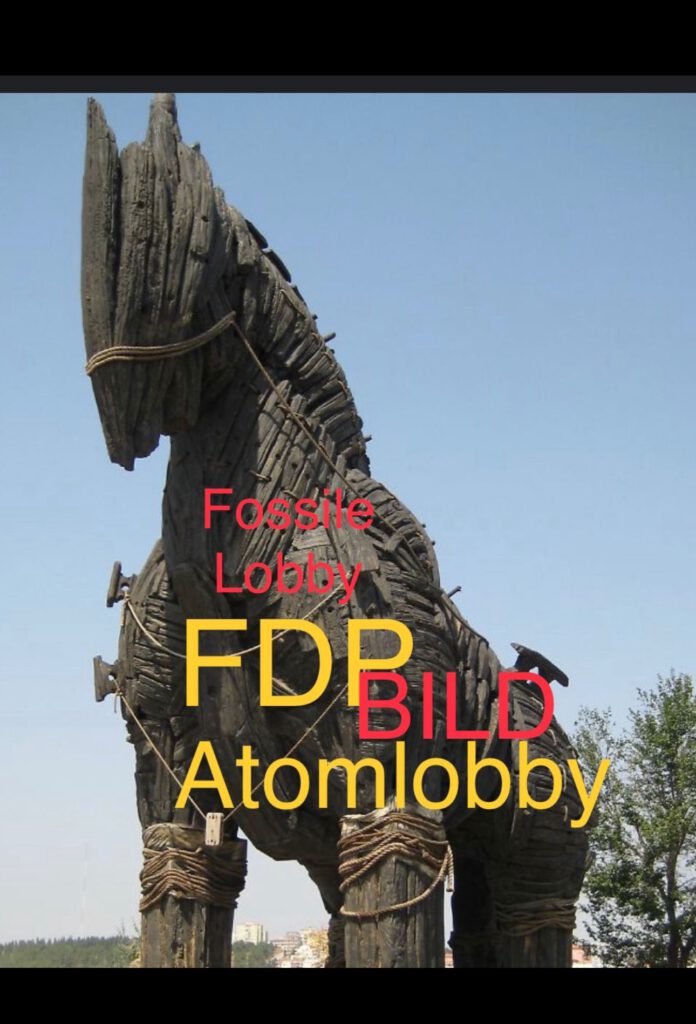

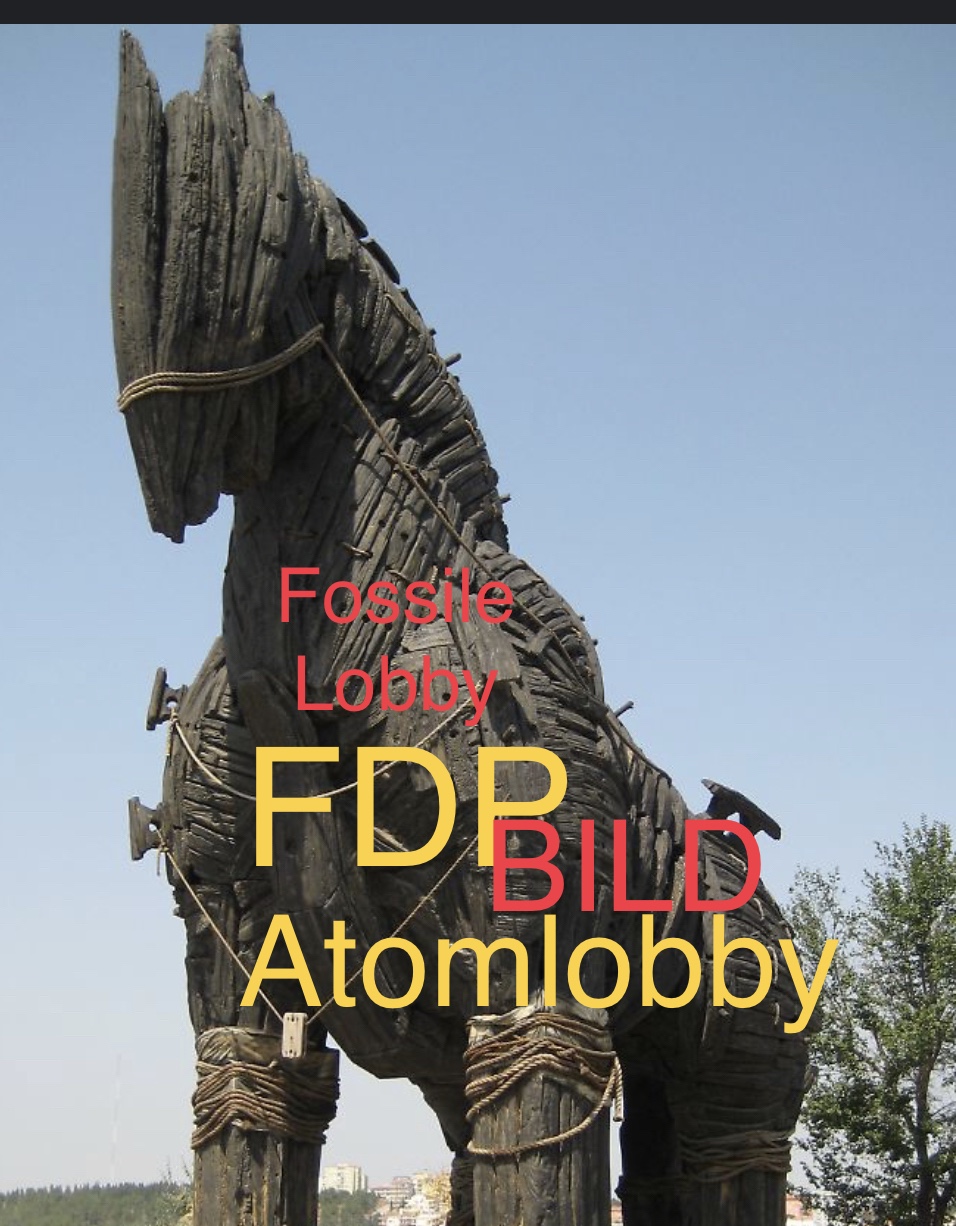

Die FDP verhält sich wie ein trojanisches Pferd, das in die Bundesregierung eingelassen wurde.

Die FDP hilft den Lobbyverbänden der fossilen Energie, der Atomkraft inklusive Investmentbanken und Vermögensverwaltern wie BlackRock und ist die Verhinderungspartei.

Interessant sind dann noch die verliebten Blicke im Bundestag zwischen Merz, Linnemann zu Lindner, die einen daran erinnern, wie eine verheiratete Frau mit einem christlich genannten Mann an das Fremdgehen denkt und vielleicht bald durchführt.

Um es ganz deutlich zu sagen:

Klima Extremwetter Sturm Orkan Tornado Überschwemmung

Fakt ist jedoch: Dem Klimawandel und der Physik ist es schittegal welche Partei was auf der Erde verhindert.

Nicht nur dumm, sondern perfide Wortwahl, um die eigene Ideologie zu verstecken und Nebelkerzen zu benutzen.

Trump hat es getan, die Nazis haben es gemacht und so manche Person von heute unterscheidet sich wohl kaum durch seine Wortwahl.

Ein Beitrag von Werner Hoffmann

Werner Hoffmann Demokrat der Mitte

Interessant, wer Begriffe wie

#lnksversifft #links #linksideologisch #ideologisch den Grünen andichtet.

Diese Wörter werden nicht nur für die Grünen und Parteimitglieder genutzt, sondern für Jeden,

– der nur im Ansatz eine Idee der Grünen gut findet

– gegen den Klimawandel ist

– oder eine Wärmepumpe sich einbauen lässt.

Dass dies nicht nur teilweise beleidigend, sondern sogar einfach nur dumm und ohne Intelligenz geschieht, macht die Definition deutlich.

1. Die Grünen sind nicht links.

2. Ideologie:

Wann ist man ideologisch?

Je größer der Einfluss einer politischen Richtung ist und je stärker sie sich von anderen Richtungen unterscheidet, desto eher wird der Begriff Ideologie im politischen Diskurs im abwertenden Sinne als Vorwurf verwendet, um den Gegner als weltfremd, unzulänglich, korrupt, unsozial usw. darzustellen.

Ideologie wäre also dann gegeben, wenn jemand immer eine Ideologie zustimmt und dies weltfremd, unzulänglich, korrupt, unsozial wäre.

Fakt ist jedoch, dass eher Personen, die dauernd solche Wörter benutzen und Ihre Partei favorisieren, eher die Ideologen sind.

Demnach ist eher jeder Stammwähler ein Ideologe, also auch Stammwähler von CXU, AfD, SPD, DieLinke etc.

Schimpfwörter oder Bashing gegen eine Partei und die Reduzierung auf dauernde Beschimpfung wegen einer oder zwei Punkten, die nicht einmal *Die Wichtigsten* sind, zeugt entweder vonDummheit oder von perfider Strategie.

Gendern, Ausländerhass durch

⁃ dauernde Aufzählung von irgendwelchen Taten (auch Deutsche und andere EU-Bürger begehen Straftaten jeden Tag)

⁃ Bürgergeld-Neid

⁃ Größe, Aussehen, Versprecher von Politikern

sollen von den wirklich wichtigen Themen ablenken.

Dies nennt man auch Vernebelungstechnik.

Das bekannteste Beispiel ist hier Trump. Wiederholt man mantramäßig eine Lüge, dann wird sie irgendwann von dummen Menschen geglaubt (Beispiel: „gestohlene Wahl“).

Wie weit solche Vernebelungstechniken gehen können, haben besonders unsere Vorfahren in Zusammenhang mit jüdischen Mitbürgern im und kurz vor dem 3.Reich erlebt.

So wurde damals bewusst die Falschinformation über diese Menschen entwickelt, dass diese Menschen faul, raffgierig, geldgierig und kriminell sind.

Und Menschen mit einer anderen Hautfarbe sind dünner, als Deutsche.

Heute wird dies wieder gemacht.

Ich sehe eher die Menschen als ideologisch an, die aus Prinzip gegen alles sind, was die SPD oder auch Grünen machen.

Nicht alles ist immer richtig, aber viele Dinge sind einfach Fakt und haben sich eigentlich nichts mit der Ansicht der Grünen alleine zu tun.

Die Physik hat nichts mit Parteipolitik zu tun.

Dass Stromer weniger CO2-belastend sind, erneuerbare Energie aus dem Wind, dem Wasser oder der Sonne als Rohstoff kostenfrei dauerhaft zur Verfügung steht, ist eben ein Naturgesetz.

Uran, Kohle, Öl, Gas stehen als Rohstoff nicht so einfach zur Verfügung, sondern muss mit extremen Umweltschäden abgebaut werden und später nach der Verwendung teuer entsorgt werden.

Dass die verarbeitenden Maschinen hergestellt und hierfür auch produziert werden müssen, ist bei erneuerbaren Energie nicht anders, als bei fossiler Energie.

Aber gerade der Abbau der Rohstoffe Uran, Öl, Gas, Kohle verursacht extreme Umwelschäden und bring zusätzlich bestimmten Unternehmen Cash ein.

Je mehr erneuerbare Energie als Rohstoff genutzt wird, desto weniger Profit machen diese fossilen Energiefirmen.

Und genau deshalb haben diese Unternehmen einen riesigen Lobby – Apparat, der auch in die Politik hineinreicht.

Ja, ich hatte auch schon die FDP gewählt. Aber die Art und Weise, wie diese Partei inzwischen Uns ins Unglück stürzt ist eine Katastrophe.

Beispiel Wissing mit seinem Wochenende-Fahrverbot und dem Erpressungsgedanken.

Welcher perverser Gedanke und welche Idee verfolgt Wissing damit?

Normalerweise hört man von Liberalen eher, dass die Wirtschaft schon den richtigen Weg durch Überzeugung gehen wird und der Mensch keinen staatlichen Druck braucht.

Und fast alle Liberalen sagen: „Der Klimawandel ist Fakt. Das steht außer Frage. Man sollte nur nicht mit der Brechstange versuchen, das Thema durchzudrücken, sondern muss die Menschen mitnehmen.“

Dass inzwischen allerdings auch liberalen Politikern klar wird, dass es im Zweifel nicht funktioniert, alle Menschen immer mitzunehmen, macht die Aussage von Wissing sehr deutlich.

Je später die Einschränkungen kommen, desto mächtiger werden diese werden.

Die Androhung eines Fahrverbotes hat Hintergedanken

Warum Wissing mit dem Fahrverbot droht, hat folgende Hintergründe.

In der Koalitionsvereinbarung wurde gesetzlich festgelegt, dass jedes Ressort, also Bauen oder auch Verkehr bei den CO2-Werten eigenständig eine Quote zu erfüllen hat.

Wissing wehrt sich vehement, genauso wie die FDP mit Ihren Lobbyverbänden, diese Quote erreichen zu wollen.

So könnte die Quote zu 25 % dadurch erreicht werden, wenn in Deutschland – so wie es in allen EU-Ländern – eine Höchstgeschwindigkeit geben würde (130 km/h).

Auch könnte man beispielsweise ja auch die Motivation auf Umstieg auf Stromerfahrzeuge dadurch erreichen, wenn man beispielsweise die Höchstgeschwindigkeit auf 130 km/h nur für Verbrennerfahrzeuge einführt und für Stromer unbegrenzt lässt oder auf 180 km/h begrenzt.

Ich glaube, dass wir dann innerhalb von einem Jahr eine Verfielfachung der Stromer schnell erreichen.

Wissing geht es aber nicht darum den CO2-Wert abzusenken, sondern für die fossile Lobby einzutreten!

Was würde Wissing wohl machen, wenn alle am Samstag und Sonntag ihr Auto stehen lassen?

Oder warum fordert er denn kein Fahrverbot nur für Verbrenner, so dass Stromer alle fahren dürfen?

Atomkraft: zu teuer, zu risikobehaftet, zu gefährlich heute und auch für die nachfolgenden Generationen.

Die nachfolgende Übersetzung macht deutlich, warum Kernenergie keinen Sinn macht.

Die Übersetzung des englischen Artikels ist hoch interessant.

Dieser Artikel macht durch wissenschaftliche und wirtschaftliche Betrachtung sehr deutlich, dass Kernenergie keine geeignete Alternative für die Energiegewinnung ist.

„Bewertung der Eignung der Kernenergie für den Klimaschutz: technische Risiken, wirtschaftliche Auswirkungen und Inkompatibilität mit erneuerbaren Energiesystemen.

Atomkraftwerk Kernenergie Atomstrom

Dieses Papier präsentiert eine umfassende Analyse der Eignung der Kernenergie als Option zur Bekämpfung des eskalierenden Klimanotstands. Wir fassen zentrale Argumente zusammen und werten sie aus, um zu erläutern, warum die Kernenergie zur Bewältigung des Klimawandels ungeeignet ist. Das Hauptargument dreht sich um die ungelösten technischen und menschlichen Risiken von Unfällen und Verbreitung, die in Zukunft wahrscheinlich nicht wirksam gemindert werden können. Darüber hinaus heben wir die erheblichen Kostenunterschiede zwischen Kernenergie und anderen nichtfossilen Energiequellen wie Solarphotovoltaik und Windkraft unter Berücksichtigung der Stromgestehungskosten hervor.

Wir gehen auch auf die Unvereinbarkeit der Kernenergie mit erneuerbaren Energiesystemen ein und betonen die Notwendigkeit von Flexibilität angesichts der schwankenden Solar- und Windressourcen. Alternative Reaktortechnologien werden nicht rechtzeitig verfügbar sein, um einen wesentlichen Beitrag zu leisten. Auch im Kraftwerksbetrieb stellt die Kernenergie inmitten von Klimawandel und Krieg Herausforderungen dar. Letztendlich argumentieren wir, dass andere Beweggründe untersucht werden sollten, um das anhaltende Interesse an Kernenergie in einigen Ländern zu erklären, da Argumente zur Energieversorgung allein nicht ausreichen, um neue Investitionen zu rechtfertigen.

Klima Atomstrom Atomkraftwerke Atommüll

1. Einleitung

Angesichts der eskalierenden Klimanotlage rückt die Bedeutung der Kernenergie bei der Bewältigung klimabedingter Risiken zunehmend in den Fokus. Derzeit macht die Kernenergie etwa 9,8 % der weltweiten Stromproduktion aus, was etwa 2.800 TWh entspricht ( BP, 2022 ). Zahlreiche einflussreiche Organisationen, darunter internationale Organisationen ( IEA, 2019 , 2021 ; IAEA, 2020 ) und private Unternehmen ( Gates, 2021 ), plädieren für eine stärkere Bedeutung der Kernenergie im Energiesektor. Auch der Zwischenstaatliche Ausschuss für Klimaänderungen (IPCC) bezieht unterschiedliche Mengen an Kernenergie in seine für seine Bewertung und Sonderberichte ausgewählten Szenarien ein ( IPCC, 2018 , 2022 ). Allerdings ist die Geschichte der Kernenergie voller ungelöster technischer Herausforderungen, die nur bedingt beherrschbar sind, sodass Sicherheitsrisiken und wirtschaftliche Misserfolge bestehen bleiben ( MIT, 2018 ; OECD und NEA, 2020 ). Aus der Perspektive technologischer Innovationssysteme ist die Kernenergie seit geraumer Zeit rückläufig ( Markard et al., 2020 ) und hat sich nie zu einer wirtschaftlichen Technologie entwickelt, die mit anderen konkurrieren kann ( Davis, 2012 ; Wealer et al., 2021a ; Aghahosseini et al., 2023 ; Haywood et al., 2023 ).

In diesem Papier führen wir eine umfassende Bewertung der technischen, wirtschaftlichen und politischen Argumente im Zusammenhang mit der Debatte über die Rolle der Kernenergie bei der Bekämpfung des Klimawandels durch. Durch unsere Bewertung kommen wir zu dem Schluss, dass die Kernenergie keinen sinnvollen Beitrag zur Eindämmung des Klimawandels darstellt, sondern eher ein Hindernis für dieses Unterfangen darstellt. Die evidenzbasierten Erläuterungen liefern Argumente für Politiker und Entscheidungsträger sowie Entwickler von Energieszenarien, auf die Nutzung der Kernenergie zu verzichten oder nicht in ein nukleares System einzusteigen. In den folgenden Abschnitten werden die Argumente thematisch geordnet präsentiert, gefolgt von einem abschließenden Abschnitt, der unsere Ergebnisse zusammenfasst.

2 Atomkraft ist gefährlich und Unfälle lassen sich nicht vermeiden

Auch wenn es keine Möglichkeit gibt, das Risiko nuklearer Unfälle zuverlässig zu quantifizieren ( Downer und Ramana, 2021 ), lässt sich feststellen, dass es sich bei der Kernenergie um eine gefährliche Technologie handelt, mit der sich schwere Unfälle nachweislich nicht vermeiden lassen. Bei der Kernspaltung werden sehr große Energiemengen und die daraus resultierende radioaktive Strahlung umgewandelt, die weit über die Betriebslebensdauer kommerzieller Reaktoren hinaus bestehen bleibt. Um die Sicherheit während der Lebensdauer des Reaktors und darüber hinaus zu gewährleisten, müssen drei wichtige Ziele angegangen werden: (i) wirksamer Einschluss radioaktiver Brennelemente und anderer Materialien, (ii) konsequente Überwachung und Steuerung der Reaktivität und (iii) angemessene Steuerung und Ableitung der im Reaktor erzeugten Wärme Kerne und kontinuierliche Kühlung der Brennelemente. Diese Sicherheitsüberlegungen erstrecken sich nicht nur über die gesamte Betriebslebensdauer des Reaktors, sondern auch über Hunderttausende Jahre darüber hinaus.1

Von den Anfängen der Kernenergie bis heute sind die Verhütung schwerer Unfälle und die Erreichung von Sicherheitsniveaus, die als gesellschaftlich akzeptabel gelten, also solche, für die die Gesellschaft Schutzmaßnahmen ergreifen kann, unerreichbar geblieben. Seit den Anfängen der Kernenergie kam es immer wieder zu Zwischenfällen („Events“) und Unfällen. Frühe Beispiele sind die teilweise Kernschmelze in Chalk River (Kanada, 1952), der Brand im Reaktorkern des Kernkraftwerks Windscale (1957) und die Explosion radioaktiven Materials im sowjetischen Atomkomplex Mayak (Sowjetunion, 1957). , siehe Wealer et al., 2021b , S. 56).

Trotz der kontroversen Natur der Methoden zur Bewertung nuklearer Unfälle deuten alle Indikatoren durchweg darauf hin, dass es trotz der Einführung neuer Reaktorgenerationen weiterhin zu einer erheblichen Zahl von Unfällen kommt. Die Internationale Atomenergiebehörde (IAEA) klassifiziert Ereignisse anhand der International Nuclear Event Scale (INES-Skala), die von 0 bis 7 reicht.2 Die INES-Skala wurde jedoch kritisiert, da sie nicht alle relevanten Vorfälle erfasst und keine aussagekräftige Bedeutung bei der Unfallskalierung aufweist. Die Fukushima-Katastrophe würde beispielsweise einem Wert von 10,6 auf der INES-Skala entsprechen und damit den höchsten festgelegten STUFE von 7 übertreffen ( Wheatley et al., 2016 , S. 98). Um diesen Einschränkungen zu begegnen, könnte ein alternativer Ansatz darin bestehen, die Skala der Strahlungsfreisetzung bei nuklearen Unfällen zu übernehmen, die sich auf das Ausmaß der freigesetzten Radioaktivität bezieht und keine Obergrenze vorgibt (Smythe, 2011) .

Die Umrechnung von Unfällen und Ereignissen in monetäre Kosten hilft, die Gesamtauswirkungen und die damit verbundenen Risiken zu verstehen. So haben Wheatley et al. (2016) stellten fest, dass die Häufigkeit schwerer Unfälle zwar seit den 1970er Jahren im Durchschnitt rückläufig war, es jedoch alle zehn Jahre zu schweren Unfällen oder Zwischenfällen kam.3 Darüber hinaus kam es zu kleineren Vorfällen, die zu Schäden von bis zu 20 Millionen US-Dollar führten, wobei die erwartete Höhe solcher Vorfälle jährlich ansteigt. Statistisch gesehen wird es mit einer Wahrscheinlichkeit von 50 % alle 60–150 Jahre zu einem Unfall im Ausmaß der Fukushima-Katastrophe kommen, und ein Vorfall wie Three Mile Island ereignet sich alle 10–20 Jahre.

Interessanterweise liegen „die durchschnittlichen Kosten für Veranstaltungen pro Jahr in etwa bei den Kosten für den Bau einer neuen Anlage“ ( Wheatley et al., 2016 , S. 96).

Niedrige Auslastungsraten und ungewisse Ausfallzeiten deuten ebenfalls auf erhebliche Probleme bei der Beherrschung der Nukleartechnologie im großen Maßstab hin. Somit beträgt der aggregierte Kapitalauslastungsgrad aller Kernkraftwerke seit den 1970er Jahren 66 %, was bedeutet, dass über ein Drittel der Kapazität nicht zur Stromerzeugung genutzt wurde, was größtenteils auf lange Ausfälle zurückzuführen ist.4 Auch wenn dieser Wert in den 2000er Jahren auf 80 % gestiegen ist, bleibt immer noch ein Fünftel der Kapazität ungenutzt.

Ein Blick auf die Geschichte der kommerziellen Kernenergie zeigt, dass Fragen der Reaktorsicherheit zu Beginn des Atomzeitalters weitgehend ignoriert wurden. So verkündete die US-Atomenergiekommission einerseits, dass die Kernenergie „zu billig zum Messen“ sei ( The New York Times, 1954 ), was zu einer „Plutoniumwirtschaft“ ( Seaborg, 1970 ) werden sollte. Andererseits gingen bei der Entwicklung der kommerziellen Kernenergie sowohl der Energie- als auch der Versicherungssektor davon aus, dass die Gesellschaft die Verantwortung für diese Risiken tragen würde. Diese Tatsache gilt auch heute noch: Risiken aus der Kernenergie sind nicht versicherbar, die Betreiber von Kernkraftwerken haften nur symbolisch.5 Keiner der Kernkraftwerksbetreiber weltweit ist ausreichend gegen das Unfallrisiko versichert ( Kåberger, 2019 ). In den Vereinigten Staaten beispielsweise befreit das Price-Anderson-Gesetz von 1957 Nuklearunternehmen von der Verpflichtung, sich gegen Unfälle abzusichern, und verpflichtet sie lediglich zur Zahlung einer geringen Gebühr. In Deutschland teilten sich alle Betreiber von Kernkraftwerken das Risiko möglicher Unfälle, dies war jedoch auf 2,5 Mrd. € begrenzt, was im Vergleich zu den möglichen Kosten von Unfällen eine sehr bescheidene Summe ist.

3 Atomkraft ist nicht wirtschaftlich…

Die Branche hat zahlreiche Vorkehrungen gegen Unfälle getroffen, die allerdings erst durch Unfälle entdeckt wurden („trial and error“). Der Anspruch einer „sicheren und kontrollierten“ Kernspaltung erfordert äußerst komplexe technische Maßnahmen, die neben Unerfahrenheit, Mangel an Kompetenz und Arbeitskräften als Hauptkostentreiber identifiziert wurden. Atomkraft ist teuer, sowohl für einen potenziellen Investor, der erwägt, privates Kapital in ein Kernkraftwerksprojekt zu investieren, als auch für die Gesellschaft als solche, die sich immer noch mit den negativen Umweltauswirkungen von Unfällen, Kernschmelzen, Uranabbau, Terrorismusrisiken usw. auseinandersetzen muss. Wann Bei der Beurteilung der Wirtschaftlichkeit von Kernkraftwerken darf nicht vergessen werden, dass der Grund für die industrielle Entwicklung der Kernenergie in den 1940er Jahren ihr Einsatz als Waffe war, dessen Kosten keine Rolle spielten ( Groves, 1983 ; Lévêque, 2015 ). . Seit dem Zweiten Weltkrieg gab es Erwartungen, dass die kommerzielle Kernenergie im folgenden Jahrzehnt schnell wirtschaftlich werden würde ( Ullmann, 1958 ; Pittman, 1961 ) und zur wichtigsten Energiequelle für die Stromerzeugung werden würde ( Seaborg, 1970 ; Weinberg, 1971 ; Rose, 1974). ). Kein einziger der mehr als 600 Reaktoren, die seit 1951 gebaut wurden, wurde ausschließlich mit privatem Kapital und in einem wettbewerbsintensiven Marktumfeld gebaut ( Bradford, 2012 ; Wealer et al., 2018 ).

Finanzierung AKW

Die campusweiten Studien des MIT (2003 , 2009 , 2018) und der University of Chicago (2004 , 2011)stimmen darin überein, dass die Kernenergie bereits um die Jahrhundertwende nicht mit Kohle und Erdgas konkurrenzfähig war – eine Einschätzung, die bis heute gültig ist. Joskow (1982) berichtete bereits über die wirtschaftlichen Schwierigkeiten der Kernenergie, ein Thema, das später von Grubler (2010) und Escobar Rangel und Lévêque (2015) aufgegriffen wurde . Weitere groß angelegte Übungen sind D’haeseleer (2013) und Linares und Conchado (2013) . Davis (2012, S. 50) kommt zu dem Schluss, dass es trotz sieben Jahrzehnten „kontrollierter Kernspaltung“ immer noch keine wirtschaftlichen Gründe für die Kernenergie gibt.

Unter Berücksichtigung der aktuellen Trends bei Kernkraftwerken der sogenannten „Generation III“ zeigt eine Analyse der aktuellen und zukünftigen Investitionen in Kernkraftwerke, dass diese keine rentablen Renditen abwerfen. Die wirtschaftlichen Verluste lassen sich für ein konkretes Investitionsvorhaben darstellen: Der Investor in ein 1.600 MW Gen III Kernkraftwerk, also etwa 10 Mrd. US$, würde einen Verlust, also einen negativen Kapitalwert im Minusbereich erleiden fünf bis minus 10 Milliarden US-Dollar_2018$ ( Wealer et al., 2021a ). Genau das geschieht derzeit an allen Neubaustandorten, die nur dank massiver Subventionen und/oder der Übernahme von Verbrauchern überleben, wie etwa dem Vogtle-Projekt in Georgia (USA), den Projekten Olkiluoto (Finnland) und Flamanville (Frankreich) in Europa ( Barkatullah und Ahmad, 2017 , S. 133–134) und das Hinkley Point C-Projekt im Vereinigten Königreich.6 Analysen zu den Atomenergie-Exportprojekten haben ergeben, dass die wirtschaftliche Notlage der chinesischen, koreanischen und russischen Atomenergietechnologie vergleichbar ist ( Ram et al., 2018 ).

Die Hauptgründe für diese großen Verluste sind hohe Baukosten, einschließlich Kapitalkosten, lange Projektlaufzeiten sowie unsichere und niedrige Einnahmen. Selbst eine Verlängerung der Reaktorlebensdauer auf 60 Jahre verbessert die Ergebnisse nicht wesentlich. Darüber hinaus werden in diesen Berechnungen zusätzliche Kosten (Rückbau, Langzeitlagerung radioaktiver Abfälle) und die gesellschaftlichen Kosten von Unfällen nicht berücksichtigt. Die erwarteten Stromgestehungskosten in einer groß angelegten Monte-Carlo-Modellanalyse mit unterschiedlichen Investitionskosten, Baudauer und Strompreisen ergeben einen Erwartungswert für Kernstrom von 160 US$/MWh und eine Verteilung der Stromgestehungskosten zwischen 91 und 222 US$/MWh ( Wealer et al., 2021a ).

Aktuelle Berechnungen der durchschnittlichen Stromgestehungskosten für die USA bestätigen die strukturellen Kostennachteile der Kernkraft: Während die Kosten erneuerbarer Energiequellen stark sinken, steigen die Kosten für Strom aus Kernkraft weiter ( Lazard, 2023 ).

Die Systemkosten der jeweiligen Technologien werden nicht berücksichtigt, z. B. Rückbau-, Endlager- und Versicherungskosten für Kernkraftwerke sowie Flexibilitätsoptionen bei erneuerbaren Energien. Angesichts der oben beschriebenen Entwicklung ist allerdings nicht damit zu rechnen, dass große Kernkraftwerke konkurrenzfähig werden. Für die erneuerbaren Energiequellen Wind und Sonne (nicht subventioniert) liegen die Stromgestehungskosten heute im Allgemeinen bei etwa 50 bzw. 60 US-Dollar/MWh ( Lazard, 2023 , S. 9) auf der Ebene einer einzelnen Erzeugungseinheit. Dagegen liegen die Stromgestehungskosten von (nicht subventionierten) Kernkraftwerken im dreistelligen Bereich (180 US$/MWh) ( Lazard, 2023 , S. 9). Detaillierte Analysen, die mit stündlicher Auflösung in 145 Regionen weltweit durchgeführt wurden und sich auf vollständig erneuerbare Energiesysteme konzentrierten, haben ergeben, dass die Stromgestehungskosten im gesamten System, unter Einbeziehung von Faktoren wie Stromspeicherung, Drosselung und Netzverluste, maximal das Doppelte erreichen können die Stromgestehungskosten einzelner Erzeugungseinheiten ( Ram et al., 2017 ; Bogdanov et al., 2019 ). Aber selbst mit diesen zusätzlichen Kosten belaufen sich die gesamten Stromgestehungskosten der erneuerbaren Erzeugungseinheit einschließlich der Systemkosten auf etwa maximal 80 US-Dollar/MWh, was weniger als der Hälfte der Kosten der Kernenergie entspricht, während letztere nicht der Lastvariabilität entspricht im Gegensatz zu einem vollständig erneuerbaren Energiesystem in stündlicher Auflösung.

Die oben gewählte private Perspektive berücksichtigt nicht eine Vielzahl anderer Kosten für die Gesellschaft. Dazu gehören im Anschluss an die Produktionskette erhebliche abschätzbare externe Kosten, z. B. Lungenkrebs durch den Uranabbau ( Jacobson, 2020), Emissionen aus Bau und Bergbau sowie andere Gesundheitsrisiken aus dem Normalbetrieb, der Stilllegung und der Entsorgung. Darüber hinaus deutet die Betrachtung einer intergenerationellen Perspektive darauf hin, dass die begrenzten Vorteile, die die Kernenergie in der Gegenwart bietet, von den Belastungen überschattet werden, die künftigen Generationen auferlegt werden, die erhebliche Kosten für Lagerung und Entsorgung tragen würden ( Barron und Hill, 2019 ). Schulze et al. (1981) präsentierte eine frühe Begründung für die Berücksichtigung des Wohlergehens zukünftiger Generationen durch die angemessene Wahl eines sozialen Abzinsungssatzes.

Da für den Einsatz von Kernkraftwerken keine wirtschaftliche Grundlage besteht, müssen alternative Beweggründe berücksichtigt werden. Zu den Beweggründen zählen Versuche, die zivile Atomkraft als Ergänzung zu militärischen Aktivitäten aufrechtzuerhalten ( Cox et al., 2016 ).

Klima Atomstrom Atomkraftwerke Atommüll

4 …Es gibt auch keine Laufzeitverlängerungen

Über zwei Drittel der 415 Reaktoren, die im Jahr 2021 in Betrieb waren, haben hinsichtlich ihrer Betriebslebensdauer die 30-Jahres-Marke überschritten ( IAEA, 2022b ). Da diese Kernreaktoren ursprünglich für eine geplante Betriebsdauer von 30–40 Jahren ausgelegt waren, besteht die Notwendigkeit, sie entweder durch andere Erzeugungstechnologien, neue Reaktoren oder eine Verlängerung der Lebensdauer zu ersetzen. Die längere Lebensdauer ist mit hohen Kosten aufgrund steigender Wartungskosten und erforderlicher Sicherheitsinvestitionen und -aufrüstungen verbunden. Die Internationale Energieagentur (IEA) (2019) fordert daher Subventionen, um die Lebensdauer der bestehenden Reaktoren zu verlängern. Ein zentraler Aspekt ist die Einschätzung der Aufsichtsbehörden, welche Maßnahmen erforderlich sind, um das System auf den „Stand der Technik“ zu bringen ( INRAG et al., 2021 ). Dies stellt erhebliche finanzielle Hürden dar. In Frankreich beispielsweise, dem Land mit der am stärksten standardisierten Reaktorflotte weltweit, schätzte der Rechnungshof, dass der Betreiber EDF bis 2030 bis zu 100 Milliarden Euro investieren müsste, um die Lebensdauer seiner Reaktorflotte um zehn Jahre (von 40 auf 50 Jahre). Dies entspricht mehr als dem Dreifachen des Börsenwerts von EDF und einem Durchschnitt von 1,7 Milliarden Euro pro Reaktor oder etwa 1.500 Euro/kW an Investitionen zur Verlängerung der Lebensdauer oder etwa 55 US-Dollar/MWh, um den Betrieb für weitere 10 Jahre aufrechtzuerhalten ( Cour des Comptes). , 2016 ; IEA, 2019 ). Insgesamt schätzt die IEA die Stromkosten für eine Laufzeitverlängerung um 10–20 Jahre auf 40 bis 55 US-Dollar/MWh. Dies entspricht in etwa den aktuellen Kosten für Strom aus erneuerbaren Energien. Somit ergibt sich aus der Laufzeitverlängerung kein wirtschaftlicher Vorteil gegenüber dem Ausbau erneuerbarer Energien.

Selbst verlängerte Lebensdauern garantieren nicht, dass die jeweilige Anlage am Strommarkt bestehen kann. Daten aus den USA zeigen, dass ältere Anlagen deutlich höhere Betriebs- und Wartungskosten haben und regelmäßige Kapitalaufstockungen benötigen, damit sie den Wettbewerb bei den Strommarktauktionen nicht zurückhalten können ( Bradford, 2013 ; siehe zum Beispiel Lovins, 2013 , 2017 ; Schneider et al ., 2019 , S. 238). In den letzten Jahren haben Versorgungsunternehmen aktiv staatliche Gesetze und Verträge verfolgt, um wirtschaftlich unrentable Reaktoren finanziell zu unterstützen. Von den 23 Reaktoren, deren vorzeitige Stilllegung zwischen 2009 und 2025 geplant ist, wurden 13 bereits geschlossen, bei acht kam es aufgrund von Förderprogrammen zu einer verzögerten Schließung, und das Schicksal von zwei Reaktoren im Diablo Canyon bleibt ungewiss ( Schneider et al., 2023 ).

5 Der Ausbau der Kernenergie kann nicht ausreichend beschleunigt werden

Selbst wenn der Bau wirtschaftlich nicht rentabler Kernkraftwerke mit öffentlichen Mitteln gefördert wird, wie es in der Vergangenheit der Fall war, sind sie aufgrund der langen Zeiträume für deren Ausbau nicht in der Lage, einen wesentlichen Beitrag zu einem groß angelegten Dekarbonisierungsvorhaben zu leisten. Der Prozess der Planung, des Entwurfs und des Baus von Kernkraftwerken zeichnet sich durch eine erhebliche und zeitaufwändige Dauer aus. In den USA betrug die mittlere Dauer für den Bau von Kernkraftwerken seit den 1970er Jahren etwa 9 Jahre ( Koomey und Hultman, 2007 , S. 5634), während sie im Jahr 2015 weltweit bei 7,4 Jahren lag ( Berthélemy und Escobar Rangel, 2015). , S. 125). Hinzu kommt der Zeitaufwand für die Planung, z. B. Einholen von Baugrundstück und Baugenehmigung, Engineering, Finanzierung. Jacobson (2020) schätzt die Gesamtzeit bis zur Inbetriebnahme von Kernkraftwerken zwischen 10 und 19 Jahren.

Unter Berücksichtigung des letzten Jahrzehnts (2012–2021) erscheint diese Schätzung sogar sehr optimistisch, da allein die durchschnittliche Baudauer (ohne Planung) für 62 fertiggestellte Reaktoren, von denen 37 in China gebaut wurden, auf 9,2 Jahre gestiegen ist ( Schneider et al., 2022 ). Betrachtet man die wenigen laufenden Bauprojekte im OECD-Raum, erscheint die durchschnittliche Laufzeit noch ungünstiger. Beispielsweise erstreckte sich der Bau von Olkiluoto-3 in Finnland über einen Zeitraum von 17 Jahren (2005–2022), während Flamanville-3 in Frankreich, das seit 2007 im Bau ist, und die Vogtle-Blöcke 3 und 4 in den Vereinigten Staaten, die 2013 begonnen wurden, kann möglicherweise einen noch längeren Zeitrahmen für die Fertigstellung erfordern.

Das Ausmaß und die Zeitkritikalität der mit der sozial-ökologischen Transformation verbundenen Herausforderungen sind zu groß, als dass die Kernenergie eine nennenswerte Rolle spielen könnte. Um die in Pfad 3 des IPCC-Berichts ( IPCC, 2018 ) dargelegten Ziele zu erreichen, die eine prognostizierte Steigerung der Kernenergie um 98 % bis 2030 und 501 % bis 2050 beinhalten, wäre eine Verdoppelung der bestehenden Kernkraftwerksflotte von ca. 440 erforderlich Kraftwerke innerhalb der nächsten 10 Jahre und erreichen innerhalb der nächsten drei Jahrzehnte eine Versechsfachung ( Wealer, 2020 ).

Selbst wenn man die lange Baudauer vernachlässigt, liegt ein weiterer Grund dafür, dass die Kernenergie nicht in relevantem Umfang ausgebaut werden kann, in der Desintegration der Versorgungskette. Die traditionellen Reaktoranbieter Westinghouse und Framatome befinden sich in finanziellen Turbulenzen und kämpfen immer noch ums Überleben: Westinghouse ging 2017 in die Insolvenz, und Framatome (damals Areva) wurde vom französischen Staat mit 4–5 Mrd. € gerettet. Seit 2000 ist Russland der aufstrebende Nuklearlieferant ( Drupady, 2019 ) und dominiert den Reaktormarkt mit mehr Technologievereinbarungen als die vier nächstgrößten Lieferanten (Frankreich, USA, China, Korea) zusammen ( Jewell et al., 2019 ). Angesichts der geopolitischen Notwendigkeit, russische Nuklearprodukte einzuschränken, gepaart mit der schwierigen Lage der russischen Wirtschaft und Chinas Herausforderungen bei der Kundengewinnung ist es unwahrscheinlich, dass diese beiden Länder wirksam eingreifen können, um die Situation zu bewältigen ( Thomas, 2018 , 2019).

6 Kleine modulare Reaktoren und unkonventionelle Reaktorkonzepte dauern Jahrzehnte und haben schlechtere wirtschaftliche Aussichten

Klima Atomkraftwerk Brennelemente

Die Industrie entwickelt kontinuierlich neue Reaktorkonzepte, die nun im Kontext des Klimanotstands diskutiert werden. Zu diesen Konzepten gehören sogenannte kleine modulare Reaktoren, SMR-Konzepte („kleine modulare Reaktoren“) mit relativ geringer Leistung (<300 MW el ) und unkonventionelle Reaktordesigns (d. h. nicht leichtwassergekühlt). Die letztere Kategorie umfasst frühe Kernenergietechnologien wie schnelle Brutreaktoren, Salzschmelze-Reaktoren und Hochtemperaturreaktorkonzepte. Allerdings sind nichtkonventionelle Reaktorkonzepte, einschließlich der vom „Generation IV International Forum“ (GIF) geförderten Konzepte, noch mehrere Jahrzehnte von einem potenziellen kommerziellen Einsatz entfernt, sofern sie jemals realisierbar werden, und es ist unwahrscheinlich, dass sie in naher Zukunft einen Wettbewerbsstatus erreichen werden ( Cochran et al., 2010 ; Lyman, 2021 ; Pistner et al., 2023 ; Böse et al., 2024 ). Eine Zusammenfassung der anstehenden Probleme liefern Wimmers et al. (2023) .

Darüber hinaus fällt bei näherer Betrachtung der vorgeschlagenen und erforschten Reaktoren auf, dass diese nur teilweise auf grundlegend unterschiedlichen Technologiekonzepten basieren ( Locatelli et al., 2013; Pioro, 2023 ). So gibt es Hochtemperaturreaktoren schon seit mindestens einem halben Jahrhundert, die Konzepte der schnellen Brutreaktoren und Thoriumreaktoren sogar schon seit den 1950er Jahren ( Weinberg, 1959 ; Pittman, 1961 ; Rose, 1974 ). Nahezu alle Hochtemperatur- oder Schnellbrüterprojekte wurden aufgrund technologischer Probleme oder einfach weil sie unwirtschaftlich waren, aufgegeben. Dennoch umfasst das Technologieportfolio des Referenzszenarios der Europäischen Kommission bis 2050 auch sogenannte Reaktortechnologien der 4. Generation ( EC, 2016 , S. 41).

Jüngste Erfahrungen mit SMRs deuten darauf hin, dass wettbewerbsfähige kommerzielle Durchbrüche mittelfristig unwahrscheinlich sind. Zuvor hatte die Industrie versucht, Kernkraftwerke mit immer höheren Kapazitäten zu bauen, um potenzielle Skaleneffekte zu erzielen. SMRs gehen den umgekehrten Weg und werden von der IAEA als „ fortschrittliche Reaktoren, die elektrische Leistung bis zu 300 MW el erzeugen , die für den Bau in Fabriken und den Versand an Versorgungsunternehmen zur Installation bei Bedarf konzipiert sind “ definiert.7 Große Hoffnungen werden derzeit in die Entwicklung von SMRs als langfristige Lösung für die Kernenergie gesetzt ( Lokhov et al., 2013 ; Locatelli et al., 2014 ; Sainati et al., 2015 ; NEA, 2016 ; Black et al. , 2019 ). Darüber hinaus werden sie als flexibler beworben, beispielsweise durch die Bereitstellung zusätzlicher Funktionen wie Fernwärme. Auch einige US-Startups arbeiten in diese Richtung, etwa NuScale oder TerraPower unterstützt von Gates (2021) .

Unter den 80 von der IAEA gelisteten SMR-Projekten ( IAEA, 2022a , b ) sind derzeit jedoch nur vier Pilotanlagen im Bau oder bereits in Betrieb (eine in Russland, zwei in China und eine in Argentinien) ( Böse et al., 2024 ). Schätzungen über die künftigen Produktionskosten sind sehr spekulativ, doch mehrere Analysen deuten darauf hin, dass SMRs noch einige Zeit teurer sind als aktuelle große Kernkraftwerke. Zusätzlich zu den höheren variablen Betriebs- und Wartungskosten ( Carelli et al., 2010 ; Cooper, 2014 ) zeigen aktuelle Analysen, dass die Kapitalkosten über Nacht zwischen 6 und 26 % höher sind als die durchschnittlichen Kosten aktueller Kernenergie mit hohen Kapazitäten. Alonso et al. (2016) schätzen die Stromgestehungskosten auf 175 US$/MWh, was immer noch über denen aktueller Reaktoren liegt.

Es kann davon ausgegangen werden, dass nichtkonventionelle Reaktortechnologien und SMRs wahrscheinlich keine nennenswerten Einsparungen um ein Vielfaches erzielen werden, da potenzielle Lerneffekte aufgrund der heterogenen Herausforderungen der nationalen Lizenzierung und Regulierung sowie einer begrenzten Akteursbasis begrenzt sein könnten ( Böse et al. , 2024 ). Vergleichbare Entwicklungen sind bei Leichtwasserreaktoren zu beobachten. Denken Sie daran, dass in den sieben Jahrzehnten der „großen“ Kernenergie nie Lerneffekte, dh sinkende Kapitalkosten pro Einheit, erzielt wurden. Im Gegenteil gibt es Hinweise darauf, dass die Lernkurven hinsichtlich Baukosten und Bauzeiten diskontinuierlich sind ( Portugal-Pereira et al., 2018 ), was darauf hindeutet, dass Standardisierung und länderübergreifende Synergien nicht genutzt wurden ( Gruber, 2010 ; Rangel und Leveque). , 2012 ). Einige der ehrgeizigsten Regionen, z. B. im Nahen Osten oder in Asien, haben wenig Erfahrung mit Sicherheitsvorschriften ( Ramana et al., 2013 ; Yamashita, 2015 ). Außerdem birgt eine große Anzahl von Reaktoren mit geringer Kapazität ein erhebliches Risiko für die Verbreitung des spaltbaren Materials ( Glaser et al., 2013 ; Lyman, 2013 ). Laut einer aktuellen Umfrage von Thomas und Ramana (2022) zeigt sich, dass selbst Reaktordesigns, die auf gründlich getesteter Technologie basieren, nicht vor dem Jahr 2030 umgesetzt werden können. Darüber hinaus deutet die Umfrage darauf hin, dass radikalere Designs möglicherweise nie zum Einsatz kommen.

7 Atomkraft ist mit einem auf erneuerbaren Energien basierenden Energiesystem kaum vereinbar

Der herkömmliche Ansatz zur Stromerzeugung und -versorgung aus Kernenergie ist typischerweise mit einem Grundlasterzeugungsmodell verbunden. In einem Energiesystem, das zunehmend auf variable erneuerbare Energien setzt, wird dieses Modell der Grundlasterzeugung jedoch durch ein hochflexibles, angebotsbasiertes Modell ersetzt, wie Hodge et al. (2020) . Technische und wirtschaftliche Faktoren setzen der Flexibilität und den Ausbauraten von Kernkraftwerken Grenzen, wie die Industrie erkennt ( OECD/NEA, 2012 , S. 46). Zu diesen Faktoren gehören Einschränkungen beim Radfahrbetrieb, wie z. B. die Notwendigkeit, die Materialermüdung zu vermindern, aber auch Einschränkungen bei der Durchführung von Fahrten und Kostenerwägungen. Die Auswirkungen dieser Einschränkungen werden deutlicher, wenn ganze Flotten von Kernreaktoren bewertet werden und nicht einzelne Einheiten ( Morris, 2018 ). Kernkraftwerke erzeugen im Allgemeinen Strom im Grundlastspektrum mit Betriebsbeschränkungen8 und muss zur Deckung des Spitzenlastbedarfs durch flexibel einsetzbare Erzeugungseinheiten wie Gasturbinen, Steinkohlekraftwerke, aber auch regelbaren erneuerbaren Strom, insbesondere Wasserkraftspeicher, und Speicher, wie Pumpspeicherkraftwerke, abgesichert werden.

Obwohl neuere Reaktorkonstruktionen technisch gesehen über bessere Fähigkeiten für den Lastfolgebetrieb verfügen ( Cany et al., 2018 ; Jenkins et al., 2018 ), werden bestehende Kernkraftwerksparks aus wirtschaftlichen, technischen und sicherheitstechnischen Gründen typischerweise als kontinuierliche Grundlastkraftwerke betrieben . Die Verwirklichung einer flexiblen Kernenergie, wie von Duan et al. (2022) erfordert die Integration thermischer Energiespeicher und der drei- bis vierfachen Dampfturbinenkapazität eines konventionellen Grundlast-Kernkraftwerks, wobei für eine flexible Stromversorgung eine Reduzierung der Volllaststunden von 8.000 auf 2.000 pro Jahr angenommen wird. Dies führt zu einer Verschlechterung der Wirtschaftlichkeit neuer Kernkraftwerke aufgrund erhöhter Kapitalkosten im Zusammenhang mit der thermischen Energiespeicherung und einer höheren Dampfturbinenkapazität. Darüber hinaus ist die Flexibilität der thermischen Energiespeicherung auf wenige Tage begrenzt, was ihre Wirksamkeit bei der Bewältigung saisonaler Ausgleichsanforderungen einschränkt. Umgekehrt bieten schaltbare Wasserkraftspeicher, Bioenergieanlagen und saisonale Speicher auf der Basis erneuerbarer Elektrizität mit E-Wasserstoff oder E-Methan das Potenzial, saisonale Nachfrageschwankungen effektiver zu decken, wie Bogdanov et al. hervorheben. (2019) . Hochgradig erneuerbare Energiesysteme umfassen das gesamte Energiesystem, also Strom, Wärme, Verkehr und Industrie ( Breyer et al., 2022b ) und diese Sektorenkopplung ermöglicht zusätzliche Flexibilität und damit Energiesystemeffizienz und Kosteneffizienz ( Breyer et al., 2022a ). Der potenzielle Wert flexibler Kernenergie wird durch neue Flexibilitätsoptionen wie das intelligente Laden von Elektrofahrzeugen und Vehicle-to-Grid-Konzepte ( Uddin et al., 2018 ; Yao et al., 2022 ) gemindert, die Flexibilität in einer Reihe von bis zu 30 % bieten auf eine Woche zu deutlich geringeren Kosten ( Child et al., 2018b ; Taljegard et al., 2019 ). Es gibt Behauptungen, dass die kontinuierliche Grundlastversorgung durch Kernenergie eine einzigartige Bedeutung hat ( Sepulveda et al., 2018 ). Es ist jedoch wichtig zu beachten, dass eine solche kontinuierliche Grundlastversorgung nicht unbedingt erforderlich ist, da variable erneuerbare Energiequellen einem unterschiedlichen Lastprofil gerecht werden müssen ( Toktarova et al., 2019 ). Solarphotovoltaik und Windkraft können in Kombination mit kurzfristigen und saisonalen Speicherlösungen ein grundlastähnliches Erzeugungsprofil zu geringeren Kosten im Vergleich zu neuer Kernkraft liefern ( Fasihi und Breyer, 2020 ; Lazard, 2021 ).

Die Kompatibilitätsprobleme zwischen Kernenergie und variablen erneuerbaren Energiequellen, insbesondere Solarphotovoltaik und Windkraft, stellen angesichts der prognostizierten Dominanz dieser erneuerbaren Energien in der Stromversorgung zusätzliche Herausforderungen dar ( Bogdanov et al., 2019 ; IEA, 2021 ). Diese Herausforderungen ergeben sich aus der Konvergenz der Erzeugungsprofile, die es schwierig macht, den Betrieb der Kernenergie neben Solar- und Windenergie zu integrieren und zu koordinieren. Das kumulierte Erzeugungsspektrum von Strom aus verschiedenen erneuerbaren Energieeinheiten deckt alle Bereiche des Lastprofils ab, von der Grundlast über die Spitzenlastversorgung bis hin zum Überschussstrom ( Verbruggen und Yurchenko, 2017 ). In einem überwiegend auf Kernkraftwerken basierenden Energiesystem könnten erneuerbare Energiequellen in Kombination mit Speicher- und Flexibilitätsoptionen theoretisch für die Spitzenlastversorgung sorgen. In einem solchen Szenario würden die erneuerbaren Energien jedoch ständig eingeschränkt und könnten ihr wirtschaftliches und Systemeffizienzpotenzial nicht voll ausschöpfen. Dies würde auch zu einem erhöhten Bedarf an Speicherkapazitäten führen ( Verbruggen und Yurchenko, 2017 ), was die Integration dieser Energiequellen weiter erschweren würde. Eine Bevorzugung erneuerbarer Energien innerhalb des Energiesystems würde dazu führen, dass der Grundlasterzeugungsbedarf nahezu wegfällt ( Hirth et al., 2015 ; Bogdanov et al., 2019 ; Child et al., 2019 ; Breyer et al., 2022a , Abb . 16). Die Integration von Kernkraftwerken in ein solches System wäre eine Herausforderung und würde erhebliche wirtschaftliche Nachteile und technische Modifikationen erfordern, um ihren Betrieb zu ermöglichen. Tatsächlich zielen Energiesysteme, die hauptsächlich auf variablen erneuerbaren Energien basieren, auf Flexibilitätsoptionen ab, wie z. B. zuschaltbare erneuerbare Energien, Sektorkopplung, Stromnetze und Nachfragesteuerung (z. B. Laden von Elektrofahrzeugen, Wärmepumpen und Elektrolyseure für die Produktion von E-Kraftstoffen und E-Chemikalien). ( Brown et al., 2018 ; Child et al., 2018a; Bogdanov et al., 2021 ; Breyer et al., 2022b ).

Die zukünftige Entwicklung der Kernenergie erfordert eine Untersuchung ihres historischen Kontexts und ihrer Auswirkungen auf sozioökologische Transformationsprozesse ( Geels et al., 2016 ; Cherp et al., 2017 ). Darüber hinaus behindert der Ausbau und die Aufrechterhaltung von Grundlasterzeugungstechnologien den Übergang zu einem hochflexiblen, zu 100 % erneuerbaren Energiesystem, indem ein dualer Systemrahmen (fossil-nuklear und erneuerbare Energien) geschaffen wird, der den damit verbundenen „Lock-in“-Effekt verstärkt Grundlastgenerierungslogik ( REN21, 2017 „ S. 158 ff.). Darüber hinaus ergeben sich auf der Förderebene widersprüchliche Potenziale. Sowohl die Fortführung und der Ausbau der Kernenergie als auch der Übergang zu einem 100 % erneuerbaren Energiesystem erfordern staatliche Förderung und öffentliche Zuschüsse für Forschung, Entwicklung und Systemumstellung. Diese Situation führt eher zu einem Wettbewerb zwischen den beiden Wegen als zu gegenseitiger Unterstützung.

8 Herausforderungen beim Kernkraftwerksbetrieb inmitten von Klimawandel und Krieg

Obwohl Kernkraft oft als mögliche Lösung zur Eindämmung des Klimawandels angepriesen wird, gibt es immer mehr Befürchtungen, dass Kernkraft in einer Zukunft mit höheren Temperaturen und mehr militärischen Bedrohungen besonders ungünstig ist. In einer sich erwärmenden Welt, in der Reaktoren entweder mit niedrigen Wasserständen in Flüssen während Hitzewellen oder sich erwärmenden Meeren konfrontiert sind, führt der Verlust von Kühlwasser zu Leistungseinbußen oder sogar Abschaltungen ( Averyt et al., 2011 ), während dieses Risiko in hohem Maße verschwindet erneuerbare Stromversorgung ( Lohrmann et al., 2019 ). Weitere Probleme im Zusammenhang mit dem Klimawandel sind der Anstieg des Meeresspiegels, Küstenerosion und extreme Wetterbedingungen wie Küstenstürme oder Überschwemmungen. All diese Probleme werfen große Sicherheitsbedenken auf, insbesondere für Reaktoren an Küstenstandorten, da jeder vierte Kernreaktor weltweit an einer Küste liegt ( Kopytko und Perkins, 2011 ). Wie der Unfall in Fukushima gezeigt hat, können Überschwemmungen für ein Kernkraftwerk katastrophale Folgen haben, da dadurch die elektrischen Systeme lahmgelegt, die Kühlmechanismen lahmgelegt und es zu Überhitzung und möglicher Kernschmelze kommen kann. Entlang der US-Küste kommt es bereits immer häufiger zu Überschwemmungen, wobei sich die Rate an vielen Orten entlang der Ost- und Golfküste, wo sich viele Reaktoren befinden, beschleunigt. Auch nach der Abschaltung der Reaktoren werden noch hochradioaktive Abfälle in Form abgebrannter Brennelemente auf dem Gelände gelagert und sind durch den Anstieg des Meeresspiegels gefährdet ( Jenkins et al., 2020 ).

Weitere Bedrohungen sind die Verbreitung von Atomwaffen, Sabotage, Terroranschläge und Kriegsführung wie der russische Krieg in der Ukraine ( Schneider et al., 2022 , Kap. „Atomkraft und Krieg“). Das Risiko der nuklearen Proliferation ist stark mit der Atomkraft verbunden, sei es vertikal, indem die Atomwaffenstaaten (z. B. USA, Großbritannien, Frankreich, Russland, China) mehr Atomwaffen lagern und neue Atomwaffen bauen ( Sorge und Neumann, 2021 ), oder sei es vertikal es horizontal auf neue Länder wie zum Beispiel Iran und Saudi-Arabien.9Zwar gibt es Belege dafür, dass „der Zusammenhang zwischen Kernenergieprogrammen und der Verbreitung von Atomwaffen überbewertet wird“ ( Miller, 2017 ), doch Risiken im Zusammenhang mit der Möglichkeit der Verbreitung sind durchaus möglich (Schneider und Ramana, 2023 ). Da keine angemessenen und sicheren Entsorgungslösungen verfügbar sind, wird Kernmaterial immer noch vor Ort oder in zentralen Einrichtungen gelagert und ist daher für terroristische Gruppen anfällig. Bunn et al. (2016)berichten, dass es mehrere Fälle gibt, in denen Kilogrammmengen Plutonium oder hochangereichertes Uran gestohlen wurden. Darüber hinaus könnten terroristische Gruppen (darunter Al-Qaida) ernsthafte Anstrengungen unternehmen, um an Atomwaffen zu gelangen ( Futter, 2021 ). Darüber hinaus wird der Großteil des Brennstoffs immer noch in Becken für abgebrannte Brennelemente gelagert, so befinden sich beispielsweise 81 % des gesamten europäischen Brennstoffs immer noch in Nasslagern (Besnard et al., 2019 ). Diese Becken sind oft nicht durch Sicherheitsgebäude geschützt, was sie sehr anfällig für Terroranschläge macht ( Gronlund et al., 2007 ).

9 Fazit

Im Kontext des Klimanotstands wird intensiv über das Potenzial der Kernenergie diskutiert, zur Dekarbonisierung der Energiesysteme beizutragen. In diesem Artikel haben wir sieben Argumente entwickelt und bewertet, warum wir die Kernenergie für ungeeignet halten, den Klimawandel zu bekämpfen. Das Hauptargument ist technischer Natur, nämlich die Unvermeidbarkeit von Unfällen und die damit verbundenen Risiken. Die erheblichen Kosten, die mit der Umsetzung von Maßnahmen zur Verhinderung von Kernschmelzen, radioaktiven Lecks und anderen Unfällen verbunden sind, sind die Hauptursache für die hohen Kosten bei der kommerziellen Nutzung der Kernenergie. Dieser kostenintensive Charakter, gepaart mit Sicherheitserwägungen, impliziert daher, dass Kernenergie keine nachhaltige und erschwingliche Energiequelle für die kohlenstoffarme Energiewende ist. Tatsächlich ist dies auch der Grund dafür, dass die Kernenergie bisher keine Wettbewerbsfähigkeit gegenüber anderen Energieträgern erreichen konnte und weshalb Laufzeitverlängerungen ebenfalls teuer sind. Die Kernenergie ist durch sehr lange Bauzeiten und noch längere Entwicklungen neuer technischer Generationen gekennzeichnet, zu weit entfernt und unsicher, um in absehbarer Zeit einen Beitrag zum Klimaschutz zu leisten. Aus energiesystemischer Sicht ist die Kernenergie nicht mit einem System auf Basis erneuerbarer Energien vereinbar, sondern behindert dessen Ausbau. Nicht zuletzt ist die Atomkraft in einer Zukunft mit höheren Temperaturen und Wetterextremen und mehr militärischen Bedrohungen besonders ungünstig. Zusätzlich zu den Argumenten sollte die zukünftige Forschung den Zusammenhang zwischen Kernkraft und den Energieumwandlungsprozessen allgemeiner untersuchen. Unsere Ergebnisse deuten auch darauf hin, die Suche nach anderen Gründen (z. B. Energiesouveränität) zu intensivieren, warum bestimmte Länder immer noch die Kernenergie anstreben, wobei das Klima regelmäßig als Hauptmotivation genannt wird.

Autorenbeiträge

Alle Autoren haben zum Artikel beigetragen und die eingereichte Version genehmigt.

Danksagungen

Frühere Versionen der im Papier entwickelten Argumente wurden auf verschiedenen Konferenzen und Workshops diskutiert, siehe Publikationsliste. Wir danken den Diskussionspartnern für wertvolle Beiträge, es gilt der übliche Haftungsausschluss.

Interessenkonflikt

Die Autoren erklären, dass die Forschung in Abwesenheit jeglicher kommerzieller oder finanzieller Beziehungen durchgeführt wurde, die als potenzieller Interessenkonflikt ausgelegt werden könnten.

Der/die Autor(en) CK erklärten, dass sie zum Zeitpunkt der Einreichung Redaktionsmitglied von Frontiers waren. Dies hatte keine Auswirkungen auf den Peer-Review-Prozess und die endgültige Entscheidung.“

Da blockiert die #FDP seit Jahren ein #Tempolimit auf Autobahnen, weil die Bürger das angeblich nicht wollen, und jetzt droht der Verkehrtminister Herr Wissing mit Fahrverboten (weil die Bürger DAS wollen?)…

„Der #Verkehrsminister versucht so schamlos wie durchschaubar, mögliche Konsequenzen des eigenen Versagens in politischen Druck umzumünzen“, sagte Greenpeace-Mobilitätsexpertin Clara Thompson. „Zwei Jahre hat #Wissing damit vergeudet, jede #Klimaschutzmaßnahme im Straßenverkehr zu blockieren. Jetzt malt er Horrorszenarien an die Wand, um auch in Zukunft nichts tun zu müssen“, sagte Thompson. Dies sei ein „politisches #Armutszeugnis“ und gefährde die Klimabilanz des ganzen Landes.“

Welcher perverser Gedanke und welche Idee verfolgt Wissing damit?

Normalerweise hört man von Liberalen eher, dass die Wirtschaft schon den richtigen Weg durch Überzeugung gehen wird und der Mensch keinen staatlichen Druck braucht.

Und fast alle Liberalen sagen: „Der Klimawandel ist Fakt. Das steht außer Frage. Man sollte nur nicht mit der Brechstange versuchen, das Thema durchzudrücken, sondern muss die Menschen mitnehmen.“

Dass inzwischen allerdings auch liberalen Politikern klar wird, dass es im Zweifel nicht funktioniert, alle Menschen immer mitzunehmen, macht die Aussage von Wissing sehr deutlich.

Je später die Einschränkungen kommen, desto mächtiger werden diese werden.

Die Androhung eines Fahrverbotes hat Hintergedanken

Warum Wissing mit dem Fahrverbot droht, hat folgende Hintergründe.

In der Koalitionsvereinbarung wurde gesetzlich festgelegt, dass jedes Ressort, also Bauen oder auch Verkehr bei den CO2-Werten eigenständig eine Quote zu erfüllen hat.

Wissing wehrt sich vehement, genauso wie die FDP mit Ihren Lobbyverbänden, diese Quote erreichen zu wollen.

So könnte die Quote zu 25 % dadurch erreicht werden, wenn in Deutschland – so wie es in allen EU-Ländern – eine Höchstgeschwindigkeit geben würde (130 km/h).

Auch könnte man beispielsweise ja auch die Motivation auf Umstieg auf Stromerfahrzeuge dadurch erreichen, wenn man beispielsweise die Höchstgeschwindigkeit auf 130 km/h nur für Verbrennerfahrzeuge einführt und für Stromer unbegrenzt lässt oder auf 180 km/h begrenzt.

Ich glaube, dass wir dann innerhalb von einem Jahr eine Verfielfachung der Stromer schnell erreichen.

Wissing geht es aber nicht darum den CO2-Wert abzusenken, sondern für die fossile Lobby einzutreten!

Was würde Wissing wohl machen, wenn alle am Samstag und Sonntag ihr Auto stehen lassen?

Oder warum fordert er denn kein Fahrverbot nur für Verbrenner, so dass Stromer alle fahren dürfen?

Ganz einfach: Wissing betreibt Bashingpolitik gegen die Grünen.

FDP Trojanisches Pferd in der Bundesregierung Fossile Lobby Lobby Atomkraft Ausbremsen von erneuerbarer Energie