Ein Beitrag von Nick Schader

Eine sehr gute Analyse des „Pseudo-Cicero-AKW-Files-Skandals“ – warum (ehemals) seriöse Zeitungen sowas nötig haben, ist mir ein Rätsel. Schon die „Corona-Files“ haben keinen einzigen Skandal aufgedeckt! Warum man über längst abgeschaltete KKW überhaupt diskutiert ist eigenartig. Es gab dort einen riesigen Sanierungsstau, ausgelaugte Brennelemente und schwerwiegende Sicherheitsbedenken. Deshalb waren die Betreiber (!) selbst gegen einen Weiterbetrieb. Übrigens: Der von Cicero damals (2022) angekündigte „Black Out“ ist nie passiert. Schon damals produzierte das Blatt viel heiße Luft um nichts!

Auch bei Volksverpetzer wurde der Gesamtfall analysiert.

Zitat

HABECK HAT NICHTS FALSCH GEMACHT: DER RECHTE PSEUDO-SKANDAL „AKW-FILES“

von Thomas Laschyk, Philip Kreißel | Apr 26, 2024 | Faktencheck

Wenn man sich die Dokumente ansieht, die das rechte Medium „Cicero“ veröffentlicht hat, sieht man: Nichts. Es gab viele Bedenken und Probleme für eine Verlängerung der Atomkraft, aber auch gute Argumente für eine kurzzeitge Verlängerung bis März 2023. Die, die Habeck am Ende auch umgesetzt hat. Der Rest ist typisch rechte Panikmache bis hin zu Lügen, um den Fall aufzubauschen.

WAS IST PASSIERT

Das rechte Magazin „Cicero“ hat Dokumente aus dem Umweltministerium herausgeklagt. Es sind interne Dokumente der Ministerien aus dem Frühjahr 2022, die das Für und Wider für die Verlängerung der Atomkraft aufzeigen. Die Vorwürfe sind hochtrabend: „Täuschung“ und „Fälschung“ soll es gar gegeben haben. Um zu diesem Zerrbild zu kommen, werden ganz normale Vorgänge skandalisiert – und offenbar auch Falschbehauptungen aufgestellt. Auch ein Sprecher der FDP sieht kein Fehlverhalten bei Habeck und nennt es „völlig logisch entschieden“.

Lies hier, was in den „AKW-Files“ wirklich drin steht – ohne künstliche, rechte Schnappatmung. Volksverpetzer hat sich die veröffentlichten Dokumente angesehen – und kann weder neue Informationen noch „Fälschungen“ finden.

ZUR ERINNERUNG: DAS WAR DER STAND DER DINGE

Vorab muss man eine Differenzierung klarmachen: Es gab auch gute Argumente für eine (kurzzeitige) Verlängerung der Atomkraft. Auch wir bei Volksverpetzer haben 2022 attestiert, dass diese etwas bringt – wenn auch so wenig, dass so eine große Diskussion darum unnötig war. Die Argumente waren ja auch so gut, dass auch die Anti-Atomkraft-Grünen sie letzten Endes umgesetzt haben! Das ist der Hauptgrund, warum es so bizarr ist, dass sich die rechten Ideologen jetzt so empören.

Mehr als das stand aber realistisch nie zur Debatte. Zumindest nicht mehr im Frühjahr 2022. Der öffentliche Diskurs zum Thema ist aber durch so massiv viel rechte Propaganda, Lobby-PR und Desinformation durchtrieben, dass es vielen nicht klar ist. Das war 2022 wie 2024 nicht anders:

AKW-BETREIBER WAREN GEGEN DIE VERLÄNGERUNG

Die Betreiber selbst waren schon gegen die erste Verlängerung und waren bei der endgültigen Abschaltung auch weiterhin dagegen. Der Atomausstieg wurde unter der Merkel-Regierung beschlossen (mitunter am lautesten von Söder gefordert) und größtenteils auch durchgeführt. Die meisten AKW hat die FDP abgeschaltet. Der Atomausstieg war schon größtenteils vollzogen, bevor die Ampel überhaupt an die Regierung kam. In allerletzter Sekunde entbrannte dann die Debatte um eine Verlängerung – als es sehr spät war. Und ja, Atomkraft ist sicherer, als es seine Gegner oft behaupten.

Die entscheidende Sache war natürlich die, dass Atomkraftwerke nicht einfach nur per Knopfdruck ausgemacht werden können oder „einfach“ so weiterbetrieben werden können. Oder man sie einfach später spontan wieder anmachen könnte. Es müssten neue Brennstäbe geliefert werden, und es braucht ja schließlich auch Wartung und eine Sicherheitsüberprüfung, die mit dem kommenden Ausstieg ja nicht durchgeführt wurden. Es war ja kein Geld, kein Personal und keine Pläne für den Weiterbetrieb vorgesehen, der Rückbau schon geplant oder begonnen. Darum waren und sind die Betreiber auch die ganze Zeit dagegen gewesen. Der Betreiber von Isar 2 erklärte auch letzten Herbst, dass die Anlage nicht mehr hochgefahren werden könne.

ATOM-VERLÄNGERUNG HAT WAS GEBRACHT – ABER NICHT VIEL

Es ging also entgegen vieler Forderung stets nur um eine kurzzeitige Verlängerung. Und auch zurzeit bei den „AKW-Files“. Daran denken, wenn rechte Politiker oder Medien hier so tun, als ginge es um etwas anderes. Kleiner Spoiler: Nichts anderes steht auch in den Dokumenten aus den „AKW-Files“. Und nochmal: Dies wurde auch von Habeck umgesetzt. Es ist ja nicht so, als seien Fakten nicht bekannt gewesen. Volksverpetzer schrieb das im Jahr 2022:

„Selbst eine Laufzeitverlängerung von einem Jahr hätte nur kleine Auswirkungen auf den Strom und Gasverbrauch (und wir reden hier über eine Verlängerung um ein Vierteljahr). Die Zahlen des BDEW (ein Verband von Energieunternehmen) sind ernüchternd. Im Endeffekt kommt die Rechnung des BDEW auf 3 TWh an Strom-Einsparungen durch längere AKW-Laufzeiten (Quelle).

Zum Vergleich: Deutschland verbraucht pro Jahr etwa 500 TWh Strom (Quelle). 155 TWh schafft allein die Windkraft pro Jahr (Quelle). Eine Analyse von „Energy Brainpool“ einem Beratungsunternehmen kommt zu ähnlichen Schlüssen. Danach würde der Weiterbetrieb nur 8.7 TWh Gas einsparen (Quelle). Das wäre weniger als 1 % des deutschen Gasverbrauchs (Quelle).“

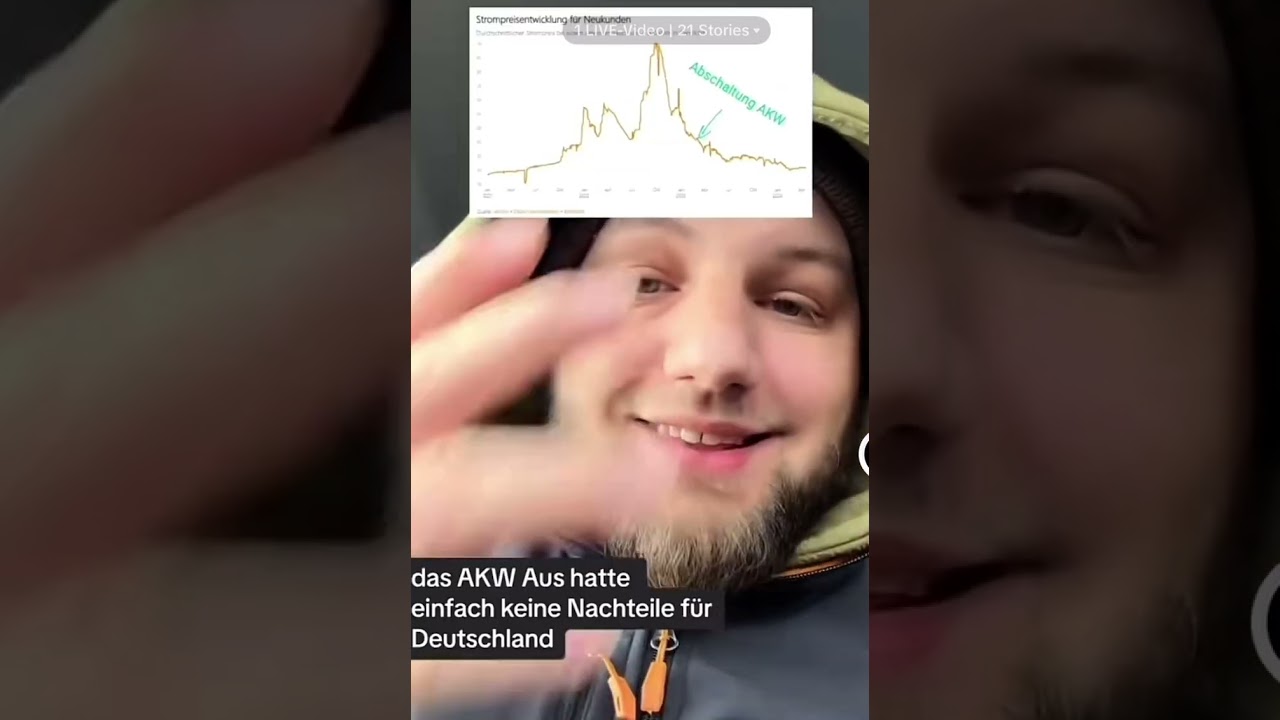

Und ebenfalls zur Erinnerung: Im Winter 2022/23 blieben die panisch beschrienen Blackouts ebenso in weiter Ferne wie im Winter 2023/24 der „Kohlewinter“. Im Januar meldete das Fraunhofer-Institut für Solare Energiesysteme (ISE), dass die erneuerbaren Energien im Jahr 2023 einen Rekordanteil an der öffentlichen Nettostromerzeugung hatten. 57,1 % der Stromerzeugung kam demnach aus erneuerbaren Quellen, allein 32 % wurde durch Windkraft gestellt.

Auch die Photovoltaik stellte einen neuen Rekord auf: Im Juni wurde mit 9 TWh so viel Solarstrom wie nie zuvor erzeugt. Gleichzeitig sank die Bruttostromerzeugung von Braunkohle um 27 % auf das Niveau von 1963, Steinkohle sogar um 35 % auf das Niveau von 1955. Die Atomkraftwerke, die Mitte April 2023 abgeschaltet wurden, hatten insgesamt noch einen Anteil von 1,5 % an der Stromerzeugung.

CICERO DOKUMENTE:

Habeck hat also die Laufzeitverlängerung durchgeführt und es ist ja auch nicht Schlimmes passiert, die Gruselszenarien sind ausgeblieben. Worüber regt sich die rechte Presse also auf? Dazu schauen wir uns endlich mal die veröffentlichten Dokumente genauer an.

Hier haben wir alle Dokumente verlinkt, auf die sich „Cicero“ in ihrem Artikel bezieht. Und die angeblich einen Skandal zeigen sollen. Die meisten sind einfach die Ergebnisse von Gruppen aus dem Ministerium. Sie sind ohne Abo verfügbar, sodass ihr euch selbst ein Bild machen könnt, und weder „Cicero“ noch uns blind vertrauen müsst. Die Dokumente zeigen klar, dass „Cicero“ hier einfach Dinge dazugedichtet hat, um einen Skandal zu erfinden.

RWE WAR DEUTLICH GEGEN DEN WEITERBETRIEB

Erstmal ein Schreiben von RWE (!), das deutlich gegen einen Weiterbetrieb der AKWs argumentiert. Sie stellen fest, dass ein Weiterbetrieb “hohe Hürden” und “Risiken” mit sich bringt, ein Weiterbetrieb der AKW sei sogar “nicht mehr möglich”, habe “erhebliche” ökonomische Risiken und das nötige Personal sei “nicht mehr vorhanden”.

In einem Schreiben aus dem Wirtschaftsministerium vom 3. März 2022 wird für einen Streckbetrieb argumentiert, im Gegenzug soll die Leistung im Sommer 2022 reduziert werden, sodass noch genug Energie in den Brennstäben ist. In dem Schreiben steht NICHT, dass diese Entscheidung jetzt getroffen werden sollte, sondern weiter geprüft werden sollte.

Ein weiteres Dokument vom ersten März befasst sich dann ebenfalls mit der Frage eines monatelangen Weiterbetriebs, aber diskutiert auch einen jahrelangen Weiterbetrieb. Hier werden nur die verschiedenen Szenarien aufgezeigt und deren Vor- und Nachteile. Eine kurzzeitige Verlängerung, wie sie von Habeck letztlich durchgeführt wurde, wird dort so kommentiert:

“Dies könnte grundsätzlich durch eine vollständige Ausnutzung des Streckbetriebs oder eine frühzeitige Leistungsreduktion erfolgen”.

Eine langfristige Weiternutzung wird dort nicht beurteilt, weil man die Betreiber befragen müsste, aber es wird eine lange, lange Liste an Bedenken, Problemen und Risiken aufgezählt zu Sicherheit, Personal, fehlenden Brennelementen, die wir ja inzwischen kennen.

DIE „ÜBERARBEITETE VERSION“ DURCH DAS MINISTERIUM

Hier ist dann die überarbeitete Version 2 des Dokuments, die vom Abteilungsleiter überarbeitet und durch ein eigenes Fazit ergänzt wurde. Er hat zum Beispiel den Begriff “Kernkraft” durch “Atomkraft” ersetzt. Keine Ahnung, warum, aber okay. Und hier setzt dann der angebliche Vorwurf von “Täuschung” an. Laut dem rechten Medium und allen, die auf die Kampagne aufspringen, sei hier von einem Mitarbeiter des Ministeriums etwas „gestrichen“ oder „gefälscht“ worden.

Nur: Die von „Cicero“ behaupteten Änderungen gab es dort nicht. „Cicero“ behauptet, es “fehlte die Aussage, dass eine echte Laufzeitverlängerung mit neuen Brennstäben für mehrere Jahre sicherheitstechnisch möglich wäre”. Erstens: Dass eine mehrere Jahre dauernde Laufzeitverlängerung sicherheitstechnisch möglich wäre, steht nirgends. In keinem der beiden Versionen. Das ist falsch. Zweitens, die Absätze zum langzeitigen Weiterbetrieb sind in beiden Dokumenten weiterhin drin. Hier ist er doch:

„Szenario B „Langzeitiger Weiterbetrieb der Atomkraftwerke (Jahre)“ Die Atomkraftwerke laufen mehrere Jahre länger. Investitionen der Betreiber der drei Atomkraftwerke in Nachrüstungen wären erforderlich. Zunächst dürfte es dabei zu Stillständen der Atomkraftwerke aufgrund mangelnder Versorgung mit Brennelemen- ten kommen, bis deren Betrieb im Laufe des Jahres 2023 wieder aufgenommen wer-

den könnte. Ob längerfristig ein unterbrechungsfreier Betrieb erfolgen kann, ist ohne Klärung unter Beteiligung der Betreiber, Hersteller und Aufsichtsbehörden und hinzugezogenen Sach- verständigenorganisationen nicht zu beantworten. Das gilt mit Blick auf nachzuholende Prüfungen, Instandhaltungen und Wartungen auch für den Weiterbetrieb mit der der-

zeitigen Kernbeladung.

DER GANZE SKANDAL WEGEN EINES DENKFEHLERS?!

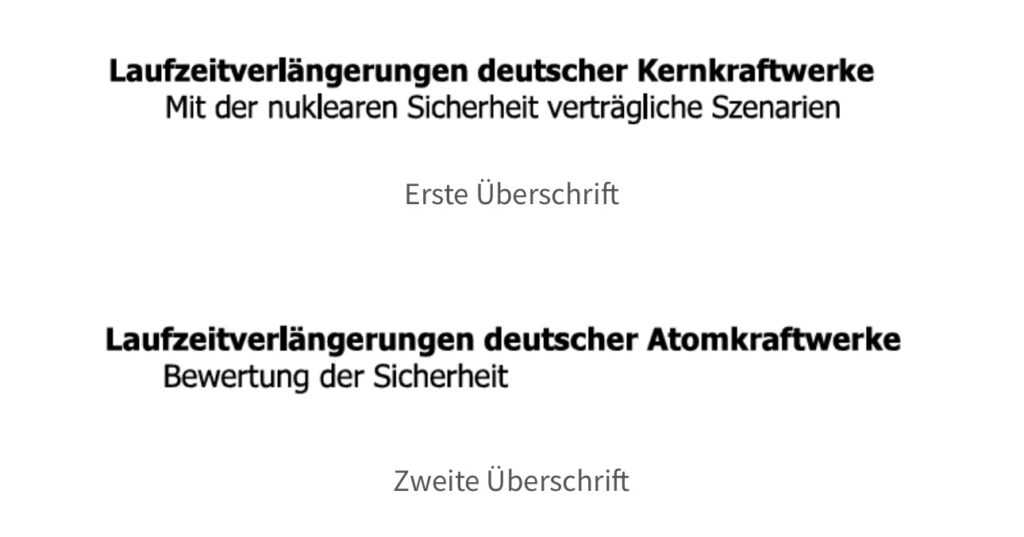

Wir hoffen, dass „Cicero“ nicht die Überschrift des Dokuments, die abgeändert wurde, damit gemeint hat. Im ersten Dokument sollten die möglichen mit der „nuklearen Sicherheit verträglichen Szenarien“ skizziert werden und in der Überarbeitung wurde es mit „Bewertung der Sicherheit“ betitelt.

Es wäre extrem peinlich, wenn der ganze Pseudo-Skandal darauf fußt, dass Cicero die Überschrift des ersten Dokuments bereits als Wertung gelesen hätte und nicht als ergebnisoffene Überschrift. Bzw. als Ziel, dass man jene sicheren Szenarien erst noch finden will. Nicht, dass alle darin beschriebenen Szenarien sicher seien. Denn im Dokument wird dieses Fazit natürlich nicht gemacht, weil sie nicht alle Informationen dazu hatten, wie es darin auch deutlich steht. Wir haben dazu Cicero eine Anfrage geschickt, sie haben uns die Frage aber interessanterweise nicht beantwortet und nur auf die veröffentlichten Dokumente hingewiesen und, dass sich „Jeder Leser selbst ein Urteil bilden“ könne. Ob das ein Eingeständnis ist, darüber kann sich jeder Leser selbst ein Urteil bilden.

CICERO BEHAUPTET UNWAHRHEITEN

Im Gegenteil: Nur der Absatz zu “Endgültige Abschaltung” wurde gestrichen. Also das (ziemlich irrelevante) Szenario, dass die Abschaltung wie von der Merkel-Regierung geplant erfolgte.

Dieser wesentliche Absatz ist in beiden Dokumenten: “Ob langfristig ein unterbrechungsfreier Betrieb erfolgen kann, ist ohne Klärung unter Beteiligung der Betreiber, Hersteller und Landesaufsichtsbehörden sowie deren Gutachtern nicht zu beantworten.” Und zur Erinnerung: Die Betreiber waren die ganze Zeit dagegen. Es war weder realistisch noch ökonomisch.

Am Ende kommen in Version 2 mehrere Absätze hinzu, die verschiedene Argumente abwägen, übrigens auch Pro-Argumente für einen Weiterbetrieb: “Auf der anderen Seite ist festzustellen, dass es in Deutschland im Hinblick auf das Ende der Laufzeit keine Abschwächung der Sicherheitsanforderungen gab.” Version 2 endet mit dem Fazit: “Eine Laufzeitverlängerung ist aus Gründen der nuklearen Sicherheit abzulehnen.” Version 1 wurde also ergänzt und mit einem Fazit versehen. Nicht unüblich, wenn ein Dokument von einer Fachebene in eine Entscheidungsebene wandert. Es wurden aber, anders, als „Cicero“ behauptet, keine Absätze gelöscht.

SKANDAL: GRÜNES MINISTERIUM VON GRÜNEN GELEITET!!!

Der Rest der emotional geladenen Sprache von Cicero lässt einen fragend zurück, wenn man nicht auf die ideologischen Fallen hereinfällt.

Fortsetzung —> https://www.volksverpetzer.de/faktencheck/habeck-rechte-pseudo-skandal-akw-files/?utm_source=app_share