Vorruhestand nach 45 Arbeitsjahren (Einzahlungen)

Die Möglichkeit nach mindestens 45 Arbeitsjahren und Einzahlungen in die gesetzliche Rentenversicherung ohne Abzüge in den Ruhestand zu gehen, nutzen seit 2014 über eine Millionen Arbeitnehmer.

Der Begriff „ohne Abschläge“ ist jedoch nicht ganz richtig, denn durch eine kürzere Versicherungszeit gibt es natürlich auch für die Jahre bis zum regulären Rentenbeginn auch keine Entgeltpunkte.

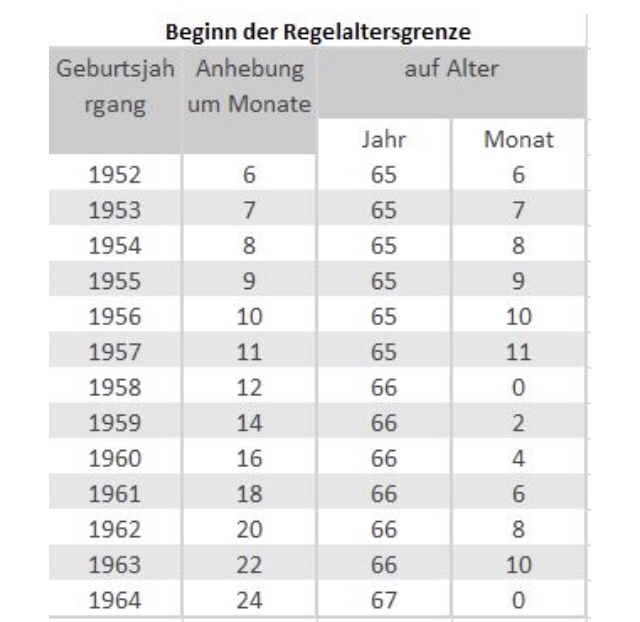

Regelaltersgrenze

Wer beispielsweise 1961 geboren ist, kann die Regelalterrente mit 66 Jahren und 6 Monate in Anspruch nehmen.

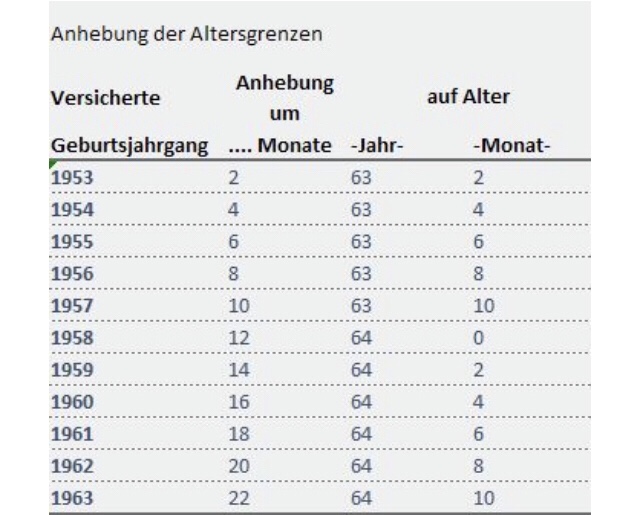

Vorgezogene Altersrente für besonders langjährige Versicherte (45 Jahre)

Hat der 1961 Geborene 45 anrechenbare Versicherungsjahren erreicht, dann kann er mit 64 Jahren und 6 Monaten „ohne Abschläge“ in Rente gehen.

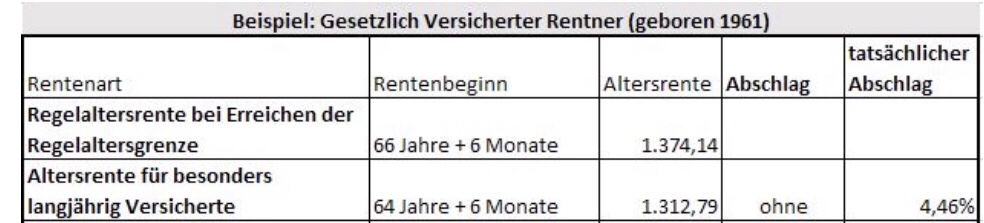

Auswirkung der vorgezogenen Altersrente

Beispiel:

Wenn der Versicherte die Regelaltersrente in Anspruch nimmt, dann würde er in diesem Beispiel 1.374,14 Euro (Brutto) als Rente beziehen.

Nimmt er die vorgezogene Rente (45 Jahre) in Anspruch, sinkt die Rente auf 1.312,79 Euro.

Es ergibt sich somit ein Abschlag von 4,46%.

Allerdings ist der steuerliche Freibetrag bei einem frühzeitigen Rentenbeginn höher.

Kombi durch Flexirente

Inzwischen gibt es auch – wenn der Arbeitgeber mitmacht – die Möglichkeit nur teilweise in Rente zu gehen (Flexirente).

Der Arbeitnehmer geht beispielsweise zu 25%, 50% oder 75% (mindestens 10%) in Rente und erhält dann nur anteilig Rente und Erwerbseinkommen.

Hierdurch wird dann auch der steuerliche Freibetrag genutzt. Durch das weitere Beschäftigungsverhältnis bauen sich dann weitere Entgeltpunkte auf.

Allerdings gibt es eine Anrechnungsgrenze des Einkommens.

Bis zu 6.300 Euro (Erwerbseinkommen und und Einkommen aus Selbstständigkeit) jährlich darf der Rentner hinzuverdienen (ohne Anrechnung).

Darüber hinaus ergibt sich noch ein weiterer Freibetrag, der individuell berechnet wird.

Für Betriebe gibt es hier die Möglichkeit, bisherige Arbeitnehmer teilweise weiter zu beschäftigen und das vorhandene Know-how zu nutzen.

Achtung bei betrieblicher Altersversorgung

Auch in der betrieblichen Altersversorgung sind hier einige Punkte zu beachten. Je nach betrieblicher Altersversorgung muss geprüft werden, wann diese gezahlt werden kann. So gibt es Versorgungsordnungen, in denen festgehalten ist, dass die Rente erst mit Beginn der Vollrente gezahlt wird.

Bei Direktversicherungen ist dies nicht der Fall, wohl aber evtl. bei Pensionszusagen oder Unterstützungskassen.

Achtung bei Zeitwertkonten

Wenn der Arbeitnehmer aus einem Zeitwertkonto Zählungen erhält, dann sind dies Erwerbseinkommen, die auf den Freibetrag der Flexirente angerechnet werden. Grund: Auszahlungen aus Zeitwertkonten sind sozial- und steuerrechtlich wie Erwerbseinkommen zu behandeln.

Resümee: Die vorgezogene Altersrente ist zwar interessant, allerdings:

- entsteht eine lebenslange Reduzierung der Rente gegenüber der Regelaltersrente

- darf nur innerhalb festgelegter Grenzen eine Hinzuverdienstchanche genutzt werden

- sollte dies frühzeitig geplant werden und individuell die Auswirkung geprüft werden.

Wer heute unter 55 ist (also auch der 30-Jährige), sollte auf jeden Fall die Rentenplanung heute schon vornehmen.

Gerade in Kombination mit der privaten und betrieblichen Altersversorgung ergeben sich hier Chancen.

Weitere Informationen finden Sie auf der Internetseite: