Neuer steuerlicher Höchstbetrag § 3 Nr. 63 EStG

Der nach § 3 Nr. 63 EStG geltende, steuerfreie Dotierungsrahmen der Beiträge wird von 4 % auf 8 % zur allgemeinen Beitragsbemessungsgrenze der Rentenversicherung (BBG) angehoben. Sozialversicherungsrechtlich verbleibt das Höchstkontingent bei 4 % zur Beitragsbemessungsgrenze (West).

Bis 31.12.2017 hatte folgende Berechnung des 4 %-igen Höchstbetrages gegolten:

Wenn eine „Altzusage“ bestand – Steuerliche Berechnung:

4 % Jahresbeitrag aus der BBG

und bestehende Altzusage (max. 1.752 €)

Wenn eine „Altzusage“ nicht bestand – Steuerliche Berechnung:

4 % Jahresbeitrag aus der BBG

+ 1.800 €

Die Ungerechtigkeit war, dass – selbst wenn nur 600 € über eine Altzusage bestanden hatten, der Aufstockungsbetrag nicht genutzt werden konnte.

Neu ist jetzt, dass steuerrechtlich bis zu 8 % der BBG in eine Entgeltumwandlung steuerfrei investiert werden können. Bestanden beispielsweise eine Altzusage von 600 € p.a., dann werden auch nur diese 600 € auf die 8 % angerechnet.

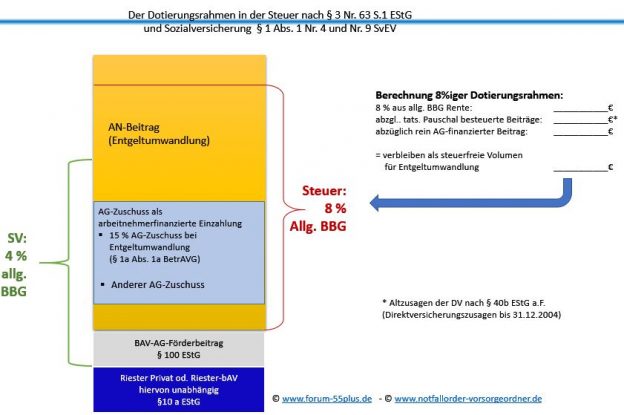

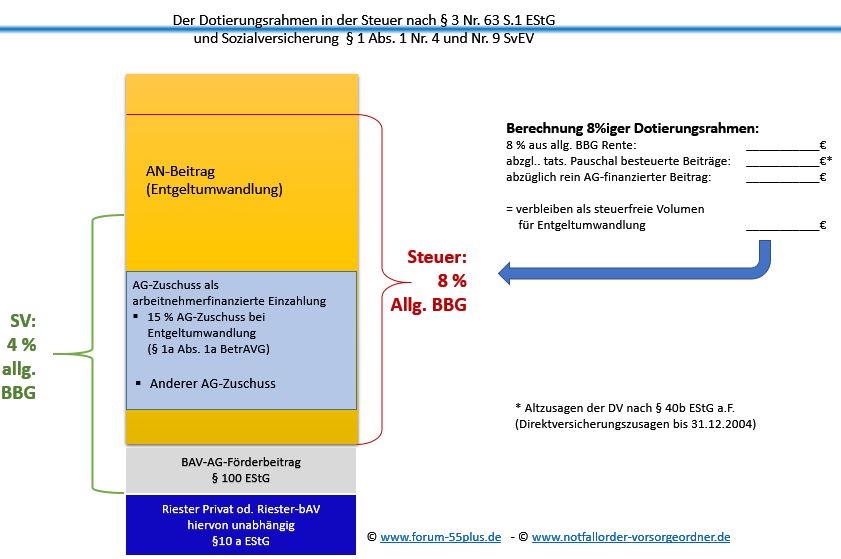

Wie sieht der steuer- und sozialversicherungsrechtliche Dotierungsrahmen ab 1.1.2018 aus?

Die nachfolgende Grafik stellt dies einfach dar:

Der neue Höchstbetrag und der Berechnungsweg in der Steuer und Sozialversicherung

Schritt 1:

Bei der Berechnung des maximalen Beitrages für eine Direktversicherung wird im ersten Schritt der Gesamtbeitrag für die Direktversicherung, Pensionskasse, Pensionsfonds addiert.

Hierbei werden folgende Beiträge nicht berücksichtigt, da diese Beiträge anders gefördert werden:

- Beitrag für die AG-BAV-Föderung (bis zu 480 € p.a.

- Beiträge, die der AN nicht berücksichtigen möchte (z.B.: Riester)

Schritt 2:

Nach der Berechnung des „steuerfreien Volumens“ werden dann die Beiträge nach der folgenden Reihenfolge berücksichtigt:

- Beitrag des Arbeitgeber:

- Arbeitnehmerbeiträge:

- 15 %-AG-Zuschuss aus Entgeltumwandlung

- Arbeitnehmerbeitrag (Entgeltumwandlung)

Sollte der Gesamtbeitrag aus AG- und AN-Anteil über dem steuerfreien Volumen betragen (Bsp.: 1.000 €), dann wird zunächst der AN-Entgeltumwandlungsbeitrag nicht berücksichtigt, der über dem Rahmen ist.

WIe sieht es in der Sozialversicherung aus?

In der Sozialversicherung bleibt der Dotierungsrahmen bei 4 %!

In den Rahmen der Sozialversicherung fallen nicht nur die Beiträge der Direktversicherung nach §3 Nr.63 EStG, sondern auch der AG-Förderbeitrag nach § 100 EStG.

Ebenso fällt in den Sozialversicherungsrahmen auch der 15%-AG Zuschuss gem. §1a Abs.1a BetrAVG n.F.

Arbeitgeber müssen hier in Zukunft aufpassen!

Für Arbeitgeber wird die betriebliche Altersversorgung etwas komplizierter, wobei viele Gehalts-Programme dies sicher berücksichtigen werden.

Neben der Steuer und Sozialversicherung wird es auch teilweise arbeitsrechtliche Neuregelungen geben.

Empfehlenswert ist in diesem Zusammenhang der

bAV-Leitfaden für Arbeitgeber,

der voraussichtlich im November erscheinen wird. Der Arbeitgeber-Leitfaden befasst sich speziell mit dem Thema „Betriebliche Altersversorgung“ und dem Schwerpunkt „Prozesse und Handlungsfelder“.

Die Vorbestellung über die Internetseite: