Und wieder kommen vermehrt Filme – auch bei youtube, die;

– Wahlbetrug schon heute melden, obwohl noch keine Wahl war

– die gegen Politiker herziehen

– und den einzelnen Bürger frustrieren sollen.

Ziel ist den einzelnen Bürger dazu zu motivieren, nicht wählen zu gehen.

So gibt es zB einen youtube-Kanal von nta. Es werden dort Filme so zusammengeschnitten, dass Aussagen in falsche Aussagen umgedeutet werden.

Unter anderem wird dort der Begriff Reichsbürger aus der Zeit des Nationalsozialisten verharmlost.

In „gekonnter Form“ wird dann der Rückgang der Arbeitslosigkeit in Frage gestellt.

Natürlich ist die Arbeitslosenquote – wenn man die Aufstocker und in Fortbildung befindlichen Arbeitslosen hinzuzieht höher. Das ist aber schon etwa 20 Jahre so.

Und wenn die Arbeitslosenquote im letzten Jahr gleich berechnet wurde, dann ist ebenso ein Rückgang zu verzeichnen.

Wir haben in den letzten 2 Wochen festgestellt, dass über WhatsApp, youtube und andere Kanäle vermehrt Filme, Fotos und Texte verteilt werden, die den Wahlbürger frustrieren sollen und in gewisse extreme Richtungen treiben soll.

Wenn der Bürger durch solche Medien von der Wahl sich abhalten lässt, dann steigt der prozentuale Anteil der extremistischen Parteien an, denn die extremistischen Wähler wählen auf jeden Fall. Konsequenz: Die Extremen Parteien haben durch höhere Prozente mehr Bedeutung.

Gleiches möchte zum Beispiel Erdogan mit dem Aufruf zum Wahlboykott erreichen.

Unsere Demokratie sollten wir uns durch solche Menschen und Gruppierungen nicht nehmen lassen!

Darum #GEHE am 24.9. #wählen!

Am Besten solche Mitteilungen NICHT weiter verteilen und löschen.

Die Veränderungen in der betrieblichen Altersversorgung (Betriebsrentenstärkungsgesetz) als Chance nutzen

Das Betriebsrentenstärkungsgesetz (#BRSG) sieht für neu abgeschlossene #Direktversicherungen (DV), #Pensionskassen (PK) und #Pensionsfonds (PF) in der #Entgeltumwandlung einen Beitragszuschuss von 15 % vor, soweit der Arbeitgeber Sozialversicherungsbeiträge einspart (§ 1 Abs.1a BetrAVG 2018).

Für Neuverträge würde dies ab 1.1.2019 gelten, für Altverträge (Beginn vor 2019) erst ab 1.1.2022.

Zu den Sozialversicherungsbeiträgen gehören nicht nur:

Krankenversicherung

Pflegeversicherung

Rentenversicherung

Arbeitslosenversicherung

sondern auch Beiträge zu:

Berufsgenossenschaften

Umlage 1

Umlage 2

Insolvengeldzumlage.

Während in der Kranken- und Pflegeversicherung der Beitrag bis zur Beitragsbemessungsgrenze in der Krankenversicherung berechnet wird, ist in den Bereichen Renten- und Arbeitslosenversicherung sowie Umlage 1, Umlage 2 die Beitragsbemessungsgrenze in der Rentenversicherung maßgeblich.

In der Berufsgenossenschaft wird keine Beitragsbemessungsgrenze berücksichtigt.

Der Wortlaut des Betriebsrentenstärkungsgesetz bringt klar zum Ausdruck, dass der Arbeitgeber nicht die ersparten Sozialversicherungsbeiträge als Beitragszuschuss gewähren muss, sondern einen 15 %igen Zuschuss leisten muss, wenn der Arbeitgeber nur einem Cent an Sozialversicherungsbeiträgen spart. Auf den ersten Blick sieht dies zunächst ungerecht aus Arbeitgebersicht aus.

Wenn man allerdings berücksichtigt, dass die Auszahlung aus einer betrieblichen Altersversorgung später in der gesetzlichen Kranken- und Pflegeversicherung beitragspflichtig ist und der Arbeitgeber eigentlich viel höhere Beitragsersparnisse erhält, ist der Zuschuss von 15 % mehr als nur vertretbar.

Neben den o.g. Beiträgen spart der Arbeitgeber auch Beiträge bei der Berufsgenossenschaft, Umlage 1, Umlage 2 und bei der Insolvenzgeldumlage.

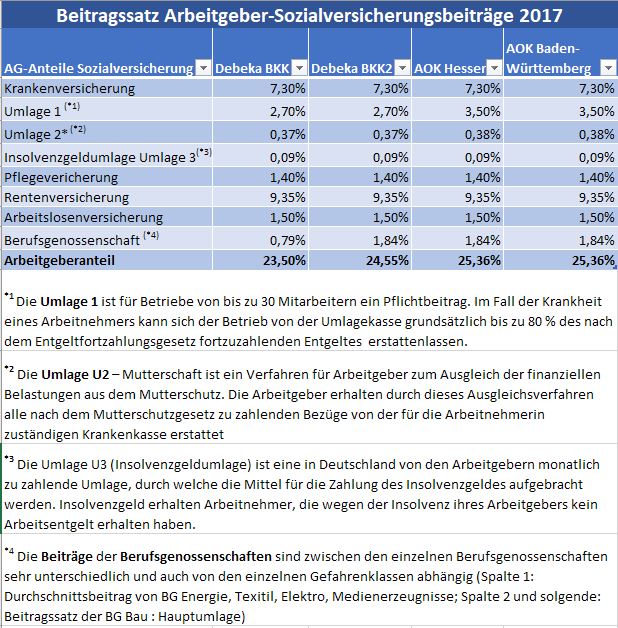

Pro 100,00 € Arbeitslohn entstehen für den Arbeitgeber etwa 25 % Zusatzlohnkosten für die Sozialversicherung. Zwischen dem Entgeltbruttolohn und dem Sozial-Bruttolohn ist also eine Differenz von 25 %.

Dies macht das nachfolgende Beispiel deutlich:

Arbeitgeberbeitrag Sozialversicherung

Insofern sind heute innovative Arbeitgeber bereit nicht nur den Bruttolohn, sondern den „Sozial-Bruttolohn“ bei einer Entgeltumwandlung einzuzahlen.

Zu den 100,00 € gibt der innovative Arbeitgeber einfach 25 € als Zuschuss dazu und schafft hierdurch ein modernes Instrument der Personalbindung.

Teilweise geben Arbeitgeber auch heute schon höhere Beitragszuschüsse zur betrieblichen Altersversorgung, um die Fluktuation zu reduzieren. Unter Einbeziehung der Fluktuationskosten sind Zuschüsse zwischen 30-45 % (je nach Fluktuationshöhe) durchaus für Betriebe kostenneutral.

Sozial verantwortungsbewusste Betriebe geben sogar einen „1:1-Zuschuss“ zur betrieblichen Altersversorgung oder bezahlen bei bestimmten Gruppen den Beitrag komplett für die betriebliche Altersversorgung.

Allerdings gibt es auch Arbeitgeber, die bisher keinen Zuschuss zu der Entgeltumwandlung gezahlt haben. In diesen Fällen wird der Arbeitgeber nun dazu verpflichtet mindestens 15 % als Zuschuss zu bezahlen.

Für Arbeitgeber, die bisher keinen Zuschuss gezahlt hatten, stellt sich nun die Frage, wie sich die Umsetzung des Zuschusses in dem Betriebsablauf einbinden lässt, denn es gibt zwei Termine, die hierbei zu berücksichtigen sind (1.1.2019 und 1.1.2022).

Empfehlenswert ist es, diesen Anlass zu nutzen und auch grundsätzlich zu überdenken, wie innovativ man als Arbeitgeber auftreten möchte.

Die Veränderung als Chance nutzen

Moderne Arbeitgeber wissen es: Neue Personalfindung kostet nicht nur Geld, sondern auch immer Zeit. Qualitatives Personal zu finden beansprucht heute wesentlich mehr Zeit.

Neben einem Personaldienstleister entstehen Kosten für Jobanzeigen und ein erheblicher Zeitaufwand des Chefs oder der Personalabteilung. Hat man einen vermeintlich guten Bewerber eingestellt, fallen noch weitere Investitionskosten für:

Anlage der Stammdaten

Anmeldung bei Sozialversicherung

und auch die hohe Volatilität des Abgangs in den ersten 2 Jahren an.

Das „#Humankapital“ entwickelt sich aufgrund der demografischen Entwicklung zu einer immer knapper werdenden Ressource.

Betriebswirtschaftliche Untersuchungen haben mehrfach schon aufgezeigt, dass die Findung eines neuen Mitarbeiters zwischen 3 und 10 Monatsgehältern kostet.

Innovative Arbeitgeber haben deshalb eine hohe Sensibilität ihr vorhandenes Personal zu binden und nutzen die betriebliche Altersversorgung.

Wer als Arbeitgeber bisher noch keinen Zuschuss zur betrieblichen Altersversorgung bezahlt hatte, sollte die Neuregelungen des Betriebsrentenstärkungsgesetzes (BRSG) als innovative Chance begreifen.

Allerdings sind hierbei unterschiedliche gesetzliche Grundlagen zu beachten und vor der Umsetzung abzuklären. Hierzu nur ein kleiner Auszug an Fragen:

Muss ich den 15%-igen Arbeitgeber-Zuschuss auch dann als Arbeitgeber bezahlen, wenn ich schon einen festen Zuschuss als Arbeitgeber gezahlt habe?

Wie können bestehende Direktversicherungen erhöht werden?

Reicht es aus, den Beitrag einfach zu erhöhen oder muss ich als Arbeitgeber eine Änderung des Arbeitsvertrages durchführen?

Kann ich den Zuschuss auch für andere Mitarbeiter-Vorteile einsetzen (z.B.: Handy, PKW-Nutzung oder Fahrtgeldzuschuss?

Gibt es Unterschiede in dem Arbeitgeberzuschuss bei Direktversicherung, Pensionskasse, Pensionsfonds, Unterstützungskasse, Pensionszusage?

Kann der Arbeitgeberzuschuss auch in Zusammenhang mit der neuen Förderung (§ 100 EStG) genutzt werden?

Welche Verbindungen bietet das Betriebsrentenstärkungsgesetz?

Besteht auch bei einer alten Entgeltumwandlung nach § 40b EStG ein Anspruch auf den Zuschuss?

Wie sollte ich als Arbeitgeber die #Versorgungssysteme zukünftig innovativ gestalten?

Welche grundsätzlichen Punkte müssen bei der Einführung und Veränderung der Betriebsrente beachtet werden?

Für #Personalchefs, #Personalabteilungen und auch für die #Buchhaltung entstehen eine Reihe von Fragen, die vor der Neuregelung der #betrieblichen #Altersversorgung abgeklärt werden müssen.

Empfehlenswert ist hierbei eine #betriebswirtschaftliche Beleuchtung aller Fragen durch kompetente Ansprechpartner.

Speziell in der betrieblichen Altersversorgung das Fachpersonal Mangelware.

Leider nennen sich zu viele Vertriebsleute „bAV-Spezialisten“, „bAV-Fachberater“ oder „Fachmann/frau für betriebliche Altersversorgung“, da diese Berufsbezeichnungen nicht geschützt sind.

Im Gegensatz zu der Berufsbezeichnung „Betriebswirt für betriebliche Altersversorgung (FH). Hierbei handelt es sich um ein Hochschulstudium.

Auch die betriebswirtschaftliche Literatur zu dem neuen Betriebsrentenstärkungsgesetz ist derzeit noch nicht vorhanden; insbesondere für die praktische Anwendung.

Im November/Dezember wird ein bAV-Leitfaden für Betriebe erscheinen, der für Betriebe ein unverzichtbares Hilfsmittel darstellen wird.