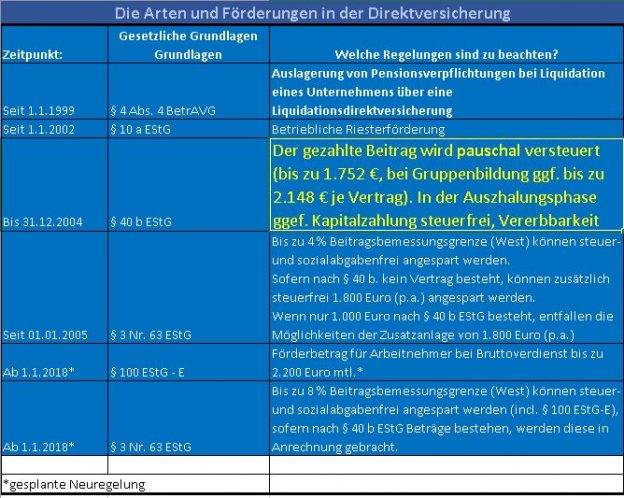

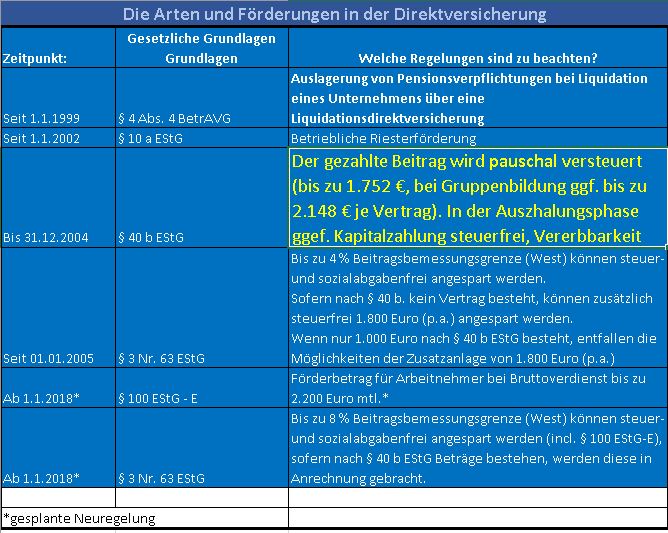

Wer bis 31.12.2004 eine Direktversicherung abgeschlossen hat, hat eine sogenannte Altzusage nach § 40b EStG abgeschlossen.

Wichtig:

Der Begriff „Altzusage/Neuzusage“ betrifft den Zeitpunkt, wann die arbeitsrechtliche Zusage vereinbart wurde. Zu unterscheiden ist der Begriff von „Altvertrag/Neuvertrag“ (Versicherungsvertragsabschluss).

Der Arbeitgeber hat die Beiträge bei Altzusagen pauschal versteuert. Die Kapitalauszahlung für diese Altzusage ist steuerfrei.

Als Obergrenze gilt regulär ein Beitrag von 1.752 €. Sofern ein Gruppenvertrag bzw. Rahmenvertrag besteht, kann je Einzelvertrag auch bis zu 2.148 € für einzelne Arbeitnehmer eingezahlt werden (Voraussetzung: im Durchschnitt jedoch nicht über 1.752 €).

Sofern eine Altzusage besteht, konnten Altverträge um Neuverträge (Erhöhungen) ergänzt werden und damit ebenso eine pauschale Lohnsteuerzahlung erfolgen. Wenn diese Vertragserhöhungen (Ausnahme Dynamik) ab 1.1.2005 vorgenommen wurden, ist die Kapitalzahlung für den neuen Teil nicht steuerfrei, sondern ggf. mit dem Halbeinkünfteverfahren zu versteuern.

Bei den Direktversicherungen nach § 40 b EStG sind einige Voraussetzungen notwendig.

Beispiele:

- Freie Vererbbarkeit

- Mindest-Todesfallschutz: 60 % der zu zahlenden Gesamtbeiträge

- Bei Erhöhungen muss das gleiche biometrische Risiko (Todesfall) abgesichert sein, wie beim Vertrag, der an Beginn bestand

Aus unterschiedlichen Gründen sind jedoch Vertragsanpassungen von Altzusagen/Altverträgen meist nicht erfolgt. So müsste eine Vertragserhöhung das gleiche Risiko abdecken, wie bei dem Altvertrag.

Viele Versicherungsgesellschaften hatten ab 2005 die alten Tarife geschlossen (auch wegen der hohen Zinsgarantie), so dass nur noch eine bestehende Dynamik möglich war.

Wichtiger Hinweis:

Sofern Sie eine alte Direktversicherung noch haben, sollten Sie die Bezugsberechtigung regelmäßig überprüfen. Es gibt immer wieder Fälle, in denen als bezugsberichtigte Person: „Der Ehepartner“ vermerkt ist.

Wenn inzwischen der versicherte geschieden ist, wird lt. BGH in diesem Fall der Ehepartner berücksichtigt, mit dem man bei Vertragsabschluss verheiratet war. Anders sieht es aus, denn im Vertrag z.B. steht: „Todesfallleistung erhält der zum Todeszeitpunkt in gültige Ehe lebende Ehepartner“. Eine Überprüfung der Bezgugsberechtigung ist in regelmäßigen Abständen sinnvoll.

Stichwort Sozialversicherung:

Die Leistungen sind wie „Versorgungsbezug“ beitragspflichtig. Wer die Kapitalzahlung wählt, muss bei der Kapitalzahlung aus dem Kapital einen Beitrag nach folgender Formel bezahlen:

Kapitalzahlung : 120 Monate = fiktive Monatsrente

Aus dieser Monatsrente wird dann der Kranken- und Pflegeversicherungsbeitrag errechnet. Sofern der Gesamtbetrag über der Beitragsbemessungsgrenze GKV sind, sollten Sie mit der Krankenkasse über eine Rückzahlung von Beiträgen sprechen.

Ein Unterschied ergibt sich ggf. auch aus dem Krankenversicherungsstatus. Es wird unterschieden zwischen:

- Privatversicherten

- freiwillig gesetzlich versicherten Rentnern

- und Versicherten in der KVdR (Krankenversicherung der Rentner)

Insbesondere zwischen freiwillig Versicherten und KVdR-Versicherten können sich bereits andere berücksichtigungsfähige Einkommen ergeben.